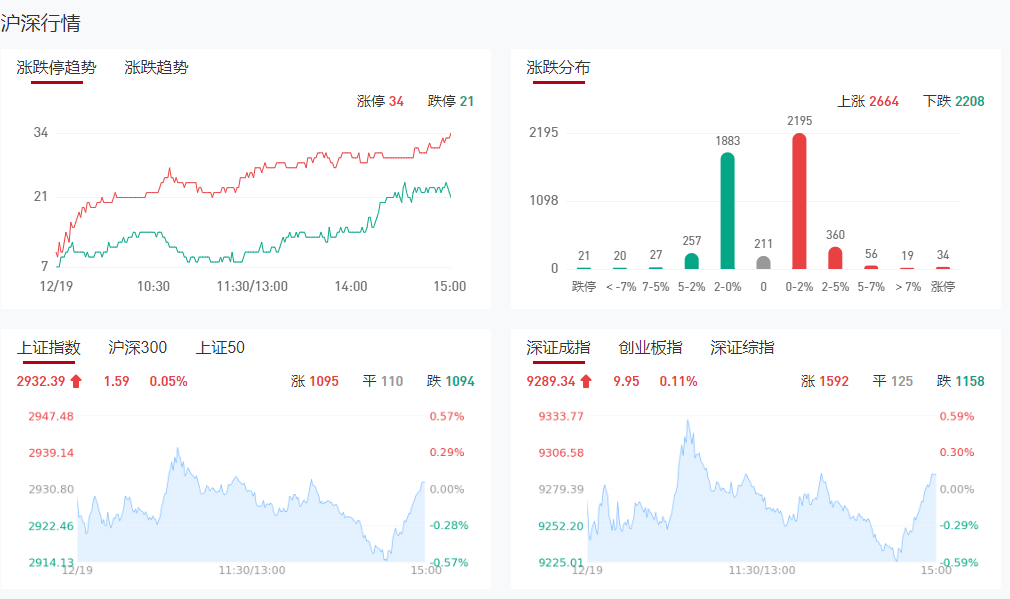

大盘尾盘探底回升,创业板指领涨,沪指盘中再创年内新低。截至收盘,沪指涨0.05%,深成指涨0.11%,创业板指涨0.42%。总体上个股涨多跌少,全市场超2700只个股上涨。沪深两市今日成交额6427亿,较上个交易日缩量499亿。

盘面上,消费电子概念股集体走强,MR方向领涨,惠威科技、茂硕电源、亿道信息涨停。短剧概念股展开反弹,元隆雅图涨停。旅游酒店震荡股走强,曲江文旅、西安旅游涨停。PEEK概念股持续活跃,中欣氟材、新瀚新材、中研股份涨停。下跌方面,券商股盘中下挫,首创证券跌停。此外,高位股持续退潮,四川金顶、读者传媒等跌停。板块方面,MR、旅游、消费电子、自动化设备等板块涨幅居前,物流、贸易、房地产、中药等板块跌幅居前。

北向资金全天净卖出21.13亿,其中沪股通净卖出18.38亿元,深股通净卖出2.74亿元。

消息面:

1、“平安+方正”合并传闻走到关键节点,业内人士:下阶段券商并购进程有望提速

据蓝鲸财经,关于平安证券与方正证券的最终走向,有望在12月19日这个关键时点得以明朗。根据证监会要求,中国平安需要在今年12月19日前提交解决同时控股方正证券和平安证券问题的方案。今日,哪方会先向市场抛出消息,暂是未知。另据市场消息,相关方案已报送有关部门。对于合并传闻及相关方案,平安证券相关人士对记者表示,“这是集团在主导,我们没有更多消息。”方正证券方面则表示,“不了解。”业内人士预判,在监管政策引导和行业盈利分化加大的背景下,券业并购整合有望进入加速期,同业并购面临股东方意愿、整合难度和价格竞争等现实挑战而进程较缓慢,但预计下阶段券商并购进程有望提速。

2、国家发改委:目前全国用电用气需求处于历史高位全力增加电力、天然气顶峰保供能力

据发改委网站,国家发改委新闻发言人李超表示,目前,全国用电用气需求处于历史高位。12月17日,全国最高用电负荷12.42亿千瓦、用气量14.23亿立方米,分别比去年供暖季峰值高出8300万千瓦、1.08亿立方米,创下供暖季历史新高。为做好强寒潮天气应对,国家发展改革委会同煤电油气运保障工作部际协调机制各成员单位和有关地方,在寒潮来临前提前研判并进行准备,在寒潮期间加强资源统筹调度,全力增加电力、天然气顶峰保供能力,快速协调解决局部区域不平衡问题,本轮寒潮全国能源供应能够得到有效保障。

3、中国房地产业协会将编制并定期公布长租房发展指数

据中国房地产业协会官微,12月18日,中国房地产业协会发布通知称,为准确反映长租房发展状况,增强长租房投资者和运营者信心,提高行业运营效率,推动长租房行业健康发展,促进建立租购并举的住房制度。根据民政部发布一批科学准确有效的经济发展指数的要求,中国房地产业协会决定编制并定期公布长租房发展指数。发布时间为下季度初始月5日前发布。长租房发展指数覆盖的企业应具有独立法人资格,管理规模不低于3000套(间),主要覆盖集中式住房租赁企业。长租房发展指数由成长性、规模性、盈利性三个指标构成,权重分别为40%、35%和25%。

4、国家发改委:预计明年CPI将温和回升

据发改委网站,国家发改委新闻发言人李超表示,今年CPI总体低位运行,随着输入性、周期性、季节性等因素有所改变,基数效应逐步减弱,商品服务需求持续恢复,预计明年CPI将温和回升。

5、日本央行继续实行负利率政策

日本央行将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近,符合市场预期。日元兑美元走低约100点报143.58。日本央行维持政策不变,且继续实行负利率政策。日本央行表示,经济已适度复苏;将长期国债收益率上限参考值保持在1%不变;预计通胀率在2024财年将超过2%;维持前瞻性指引不变。

6、红海局势紧张波及国际海运,多家船公司宣布运费上涨

12月19日,银柿财经从货代方面获悉,有航运公司当日电话通知,欧洲40FR双超下个月的报价出炉,翻了3倍,12月下旬,欧洲一个40FR双超的价格为5700美元左右。此外,12月18日还有媒体报道,已有船公司公布最新运费,其中远东至以色列相关航线运费已推涨至超过6000美元/FEU。而12月上半月运费还只有1000多美元/FEU,12月15日左右也仅2000多美元/FEU。

投资机会

渤海证券表示,时值年末,市场的扰动风险将来自于流动性环境的变化。展望来看,未来一阶段如果国内流动性由于年末时点问题出现收紧,或北上资金流出压力较大,则市场还将维持磨底过程。如果市场流动性环境出现边际改善,亦或北上资金转向流入过程,则市场将具备更多反弹空间。总体来看,市场即将迈入春季躁动阶段,投资者对市场应抱有信心,耐心等待新的资金共振方向的形成。

华龙证券指出,中央经济工作会议对2024年经济工作进行部署,2024年的政策力度仍值得期待,在政策的支撑下,经济有望延续向好趋势。2024年美联储或开启降息周期,欧洲降息预期也在增强,全球流动性有望迎来拐点。中央经济工作提及2024年的行业及产业方向,政策有望落地实施,将会为行业配置带来较多的催化因素,是具备配置价值的方向。长期具体行业可关注:电子、生物医药、工业互联网、人工智能、新能源、家用电器等。历史上几次美联储暂停加息至开启降息的时间区间内,A股周期板块有较好的表现,短期可关注周期板块,如有色金属、建筑建材、金融、机械设备、能源等。主题关注:国企改革、中特估、新基建、顺周期等。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负

沪公网安备31011802005267号

沪公网安备31011802005267号