脱水回顾:

今日内容:

Ⅰ

7月或再度提价!这个行业不容小觑?

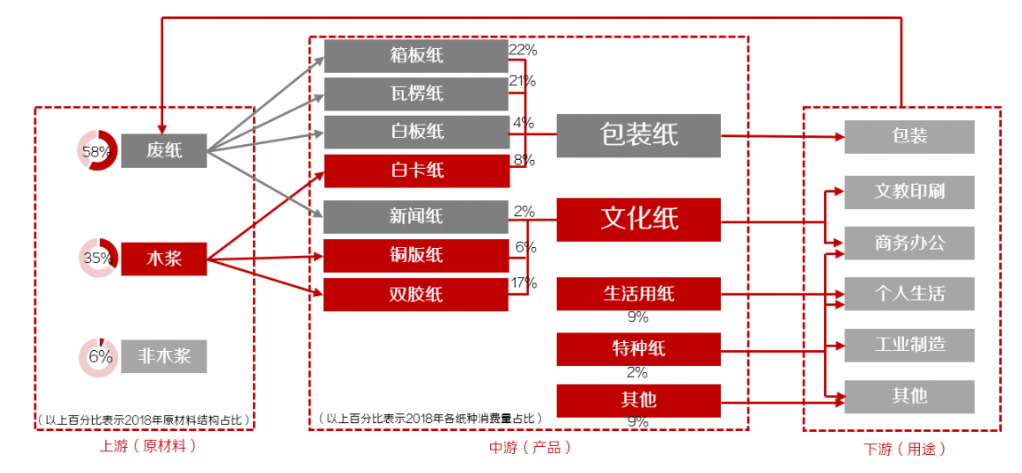

造纸行业作为中游制造业,其上游原材料以木浆和废纸为主,下游涉及包装、印刷等众多行业。按照用途不同,造纸产品可被划分为包装纸、文化纸、生活用纸、特种纸等细分纸种。其中,特种纸主要应用于工业制造等领域,根据机构对国内特种纸产业基本面的跟踪研究,机构认为下半年国内的特种纸头部企业存在一定的投资机会。

首先,国内特种纸行业2Q22没有受到疫情过大的影响。背后原因一方面鉴于需求端主要绑定企业层面消费,受疫情影响程度较轻,另一方面得益于良好的产业竞争格局,行业2Q22提价得到落实,业绩得到环比改善。7月1日,预计国内特种纸行业种的部分品种将再度提价。

其次,随着国家宏观经济政策的发力,下半年国内宏观经济将得到改善,令特种纸需求端环比上行,预计下半年产业供求关系将强于上半年。尤其是装饰原纸行业,上半年深受地产销量下滑和疫情影响,价格上涨幅度较小,但随着下半年地产交易回暖,下游复工复产,机构认为装饰原纸价格有望在下半年迎来补涨的机会。

成本端,如果因浆价上涨的原因,成本继续上行,国内特种纸行业或可进一步提价,从而带动基本面持续改善。反之,如果浆价于下半年下跌,良好的供求关系将使得特种纸行业的毛利率取得加速修复。

对于浆价,机构认为中国大宗造纸行业已无力支撑浆价继续上行,只有降价下跌,才能令产业链维持健康的发展态势。另外,欧美高通胀环境之下,美联储连续加息有可能导致欧美下半年需求转弱,预判下半年国内浆价有望下行。

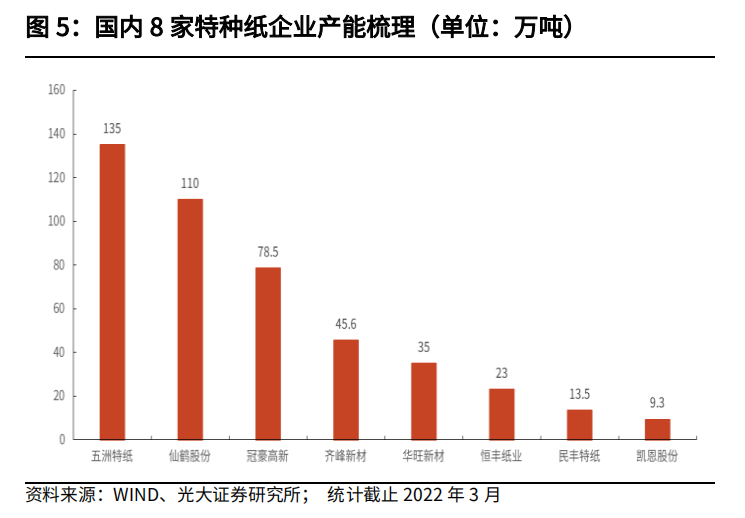

行业格局来看,目前国内特种纸行业强弱之分已经明确,行业头部公司仙鹤股份和五洲特纸是仅有两家产能跨过跨过100万吨门槛的企业,且仍在继续加速扩张。而其他6家上市特种纸企业则已经放慢了扩张步伐,这也就意味着未来从产能角度而言,将和头部公司之间形成较大差距,行业格局会进一步优化,头部企业的话语权将继续增强。中长期看,国内特种纸企业的价盘有望越发稳定,领头羊公司的定价能力将继续增强。

根据目前头部企业仙鹤股份和五洲特纸公开发布的公告统计,未来仙鹤股份将新建240万吨木浆产能,五洲特纸将新建185万吨木浆产能,预计两家头部企业第一批自备浆产能将于2023年3Q投产。头部企业延伸产业链的举措,将使其相较其他特种纸同业企业,进一步形成成本竞争优势,有效提升自身的盈利能力,ROE有望趋势上行。

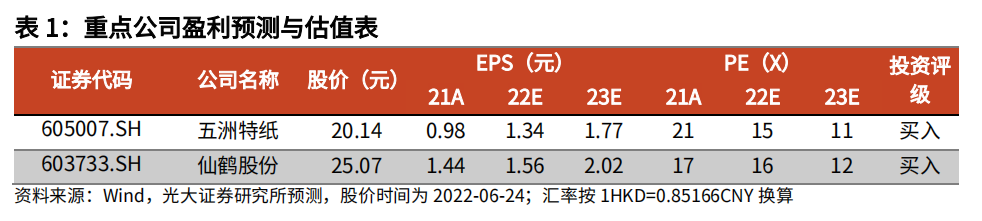

机构认为国内特种纸头部企业业绩环比改善的趋势已经形成,无论下半年木浆价格是否下跌,其净利润环比上行的趋势都将确立。依托于自身的竞争力和产业链延伸,展望中长期,特种纸行业的龙头公司将在不确定的环境中保持基本面的确定性成长。对此,上市公司投资机会方面可以重点留意仙鹤股份和五洲特纸。

Ⅱ

低估区域建工龙头,布局分布式光伏蓄势待发!

陕西建工:公司主要业务为石油化工工程施工、房屋建筑工程施工、市政公用工程施工总承包、机电设备安装工程、防腐保温工程、土石方工程、钢结构工程专业承包、设备制造及销售、设备吊装及运输、物资销售、以及工程技术服务等业务。

标签:区域建工龙头、国资控股、新增订单、资质齐全、布局光伏

看点一:区域建工龙头公司2020年12月,延长化建吸收合并陕西建工集团股份有限公司,完成重大资产重组。作为陕西省建筑行业龙头企业,形成建筑工程业务为主石油化工业务为辅的经营业务格局。

研报菌简评:公司布局分布式光伏,陕分能源规划到2025年,分布式项目总投资将超过100亿元,营业收入达到40亿元以上,资产总额30亿元。

看点二:国资控股

公司实际控制人是陕西省国资委。截至2022年一季报第一大股东陕西建工控股集团有限公司持有股份占比67.06%,陕西延长石油(集团)有限责任公司占比4.43%,前二股东的实际控制人均为陕西省国资委。

来源:东方财富

研报菌简评:2022年作为国企改革三年行动方案的收官之年尤为重要,国企改革将成为一个重要的推手和资源优化的动力,公司旗下有多家上市公司,是一个相对加分项。

看点三:资质齐全

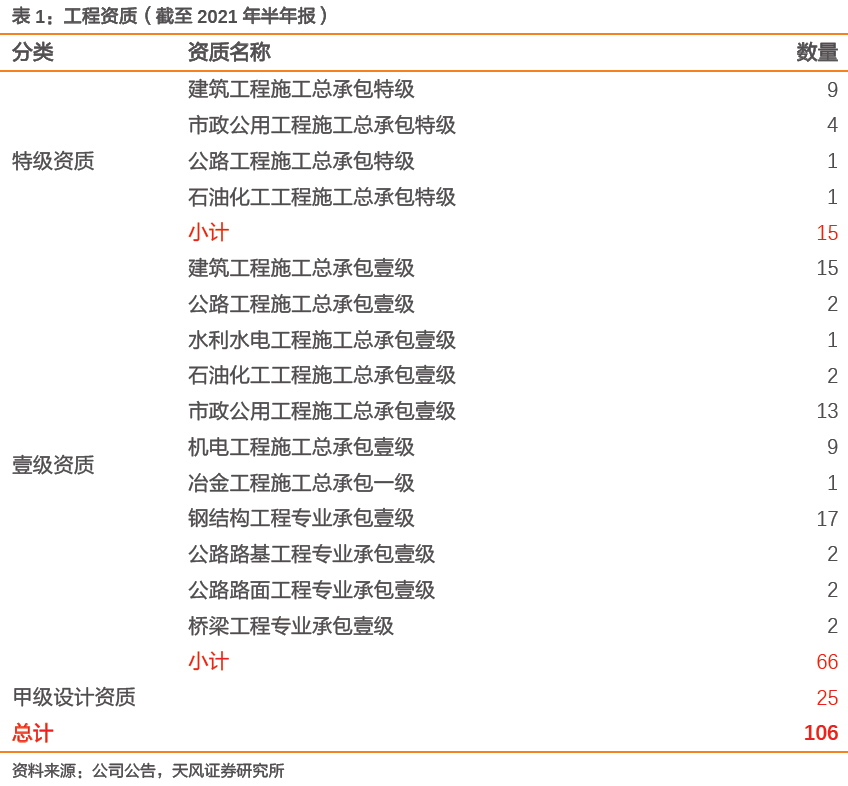

建筑施工业务是公司核心支柱,资质人才储备齐全。公司及子公司拥有建筑工程施工总承包特级资质9个、市政公用工程施工总承包特级资质4个、石油化工工程施工总承包特级资质1个、公路工程施工总承包特级资质1个,甲级设计资质25个,以及海外经营权,具有工程投资、勘察、设计、施工、管理为一体的总承包能力。

研报菌简评:公司工程资质齐全,具有一体化的承包能力,竞争优势凸显。

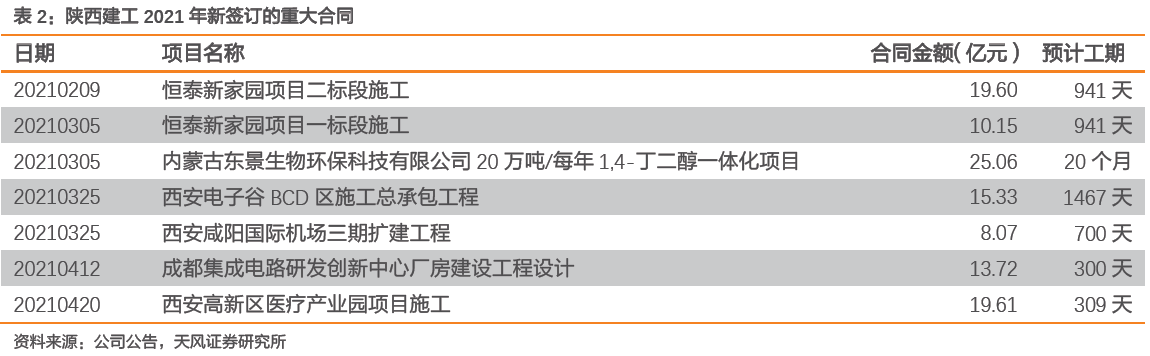

看点四:新增订单

建筑工程业务新签订单以陕西省内为主,并逐步拓展省外及海外市场。截至公司2021年中报,新签合同总额1654.28亿元,占营收的2.14倍,公司新签合同以陕西省作为主要的业务开展地,并向省外不断拓展。

研报菌简评:公司新签订单充沛,重大合同不断,有利于业绩不断放量增长。

看点五:布局光伏

参股陕西分布式能源股份有限公司布局分布式光伏运营,以分布式能源的咨询、规划、设计、投资、建设、运营为主营业务,“十四五”期间计划投资、建设、运营一批分布式能源示范项目。

研报菌简评:公司布局分布式光伏,陕分能源规划到2025年,分布式项目总投资将超过100亿元,营业收入达到40亿元以上,资产总额30亿元。

参考资料:

1、20220628-光大证券-造纸印刷轻工:7月再度提价,重点布局特种纸头部公司

2、20220427-东北证券-陕西建工-600248-2021年年报及2022年一季报点评:业绩整体增速较快,现金流超预期好转

3、20220428-天风证券-陕西建工-600248-减值计提较多影响业绩,风险释放业绩回归正轨可期

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号