特种纸:浆价下行预期增强,盈利弹性有望显现。

特种纸:浆价下行预期增强,盈利弹性有望显现。特种纸吨纸耗浆量通常约0.8吨,因此若价格下调100美金,各企业表观吨净利预计可提升约500-600元。但实际考虑纸价或跟随下行,预计实际吨净利提升小于表观吨净利提升(竞争格局更稳定的子行业预计实际吨净利提升更明显)。

特种纸种类极为丰富,广泛应用于包括医疗、食品、商业、建材家居、电气、信息、航空、航天、军工等在内的国民经济生活的众多领域,消费属性强。

中国特种纸行业竞争格局:龙头甜蜜享受行业成长,产业集中趋势明确。

特种纸技术壁垒高于大宗纸,部分产品强调差异化和定制化,下游以直销方式对接客户。

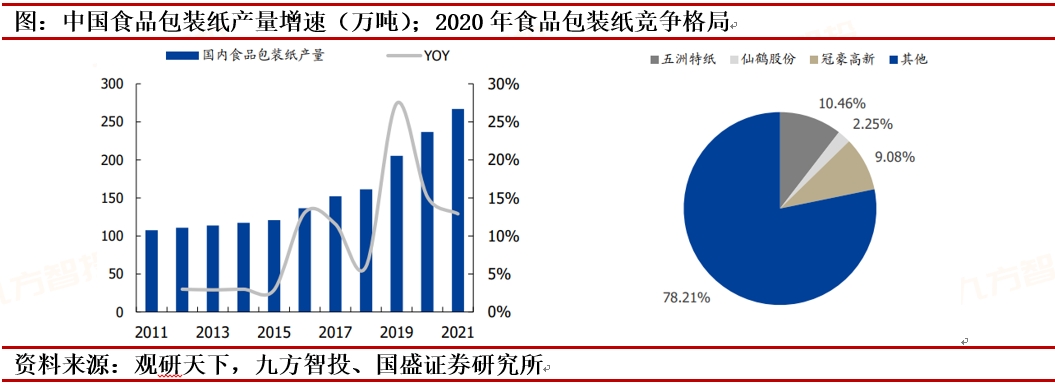

食品包装纸:限塑令打开成长空间,龙头加速布局。需求方面,食品纸包主要包含液体包装纸、容器类&非容器类三大类细分品种,下游涉及休闲食品、快餐外卖、饮料及冷饮服务等行业。

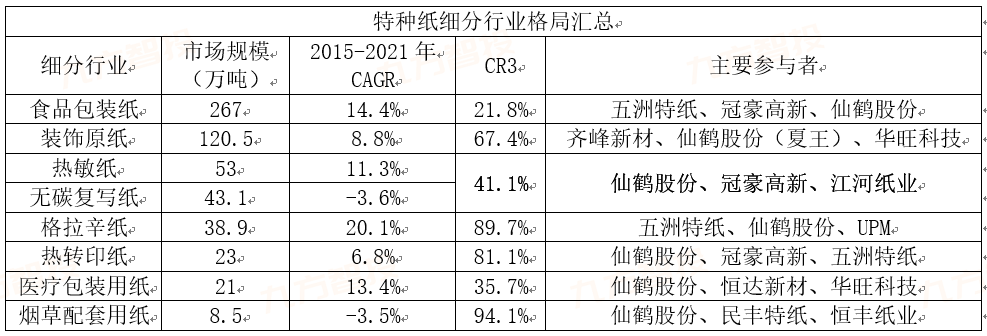

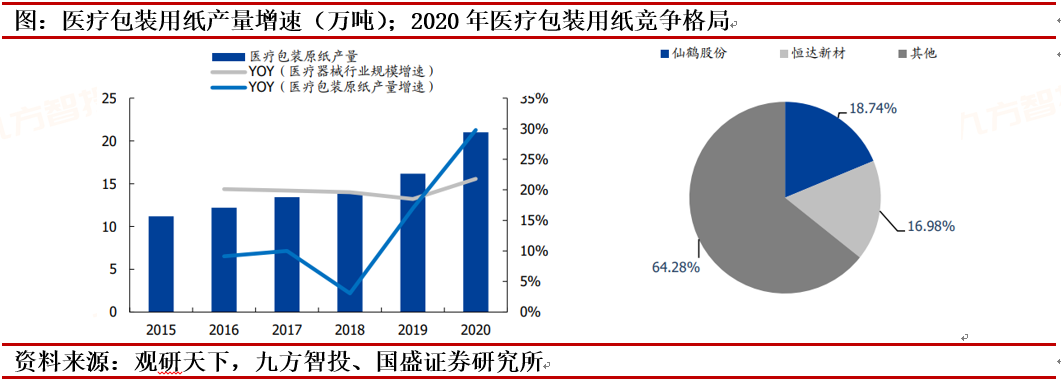

医疗包装用纸:禁塑令&疫情催化,行业高景气。医疗包装主要涉及口罩、防护服等医疗用品&医疗器械的包装。2015-2020年医疗包装用纸产量从11.18万吨增长至21万吨(CAGR为13.4%),其中2020年新冠疫情催化,产量同比增长29.8%。

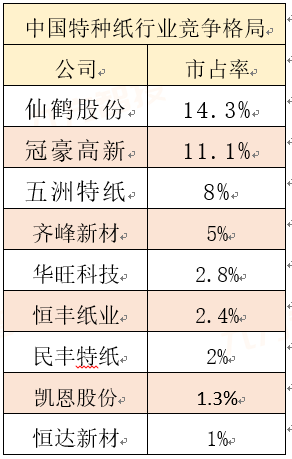

供给方面,2020年医疗包装用纸CR2达35.7%,仙鹤股份和恒达新材市占率分别为18.7%/17.0%,未来行业新增产能有限、预计景气延续。

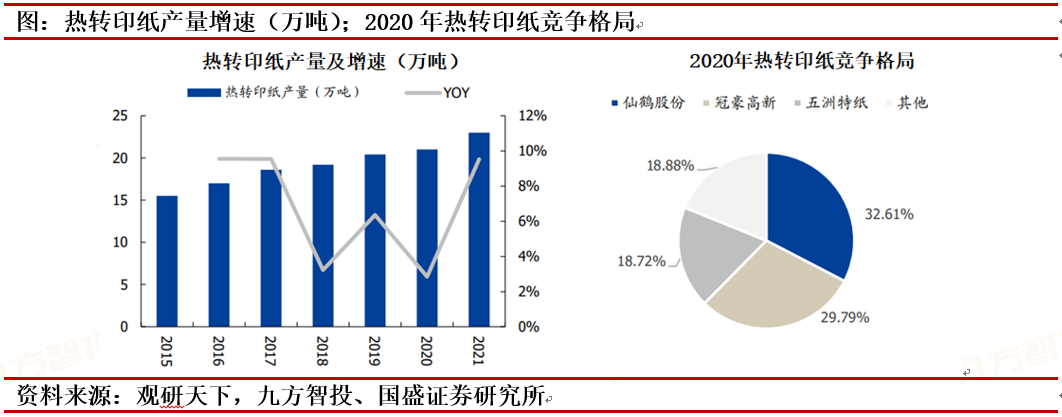

热转印纸:前景广阔,供需平衡。需求方面,热转印是指在特定载体(热转印纸/热转印膜)上利用特殊油墨印制成图,通过高温高压或熔融加压将载体上的图案转移至承印物。

2011-2021年我国服装市场零售额从5712.7亿元增至9974.6亿元(CAGR为5.7%),带动热转印纸规模稳增,2015-2021年产量从15.5万吨增长至23万吨(CAGR为6.8%)。

未来受益于数码转印等技术进步,消费场景有望不断延伸至瓷器、铝合金建材、文具、户外广告等领域,市场需求有望维持较高增长。

供给方面,2021年CR3高达81.1%,主要参与者为仙鹤股份、冠豪高新、五洲特纸,市占率分别为32.6%/29.8%/18.7%,未来3年龙头企业新增产能有限,行业供需平衡有望延续。

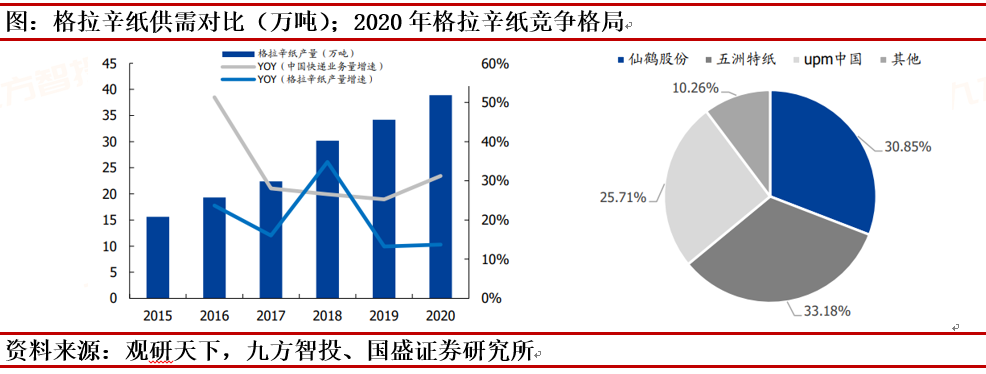

格拉辛纸:快递高速发展驱动需求景气,格局优异。需求方面,格拉辛纸主要用于日化不干胶、物流不干胶等标签领域,在高端零售行业、电商和相关物流行业中被广泛应用。2015-2021年我国快递业务量从206.7亿件增至1083亿件(CAGR为31.2%),推动格拉辛纸规模高速成长,2015-2020年产量从15.6万吨增长至38.9万吨(CAGR为20.1%)。

供给方面,2020年CR3高达89.7%,主要玩家为五洲特纸/仙鹤股份/UPM中国,市占率分别达33.2%/30.9%/25.7%,2023年仅有五洲特纸通过转产释放部分增量,市场景气有望延续。

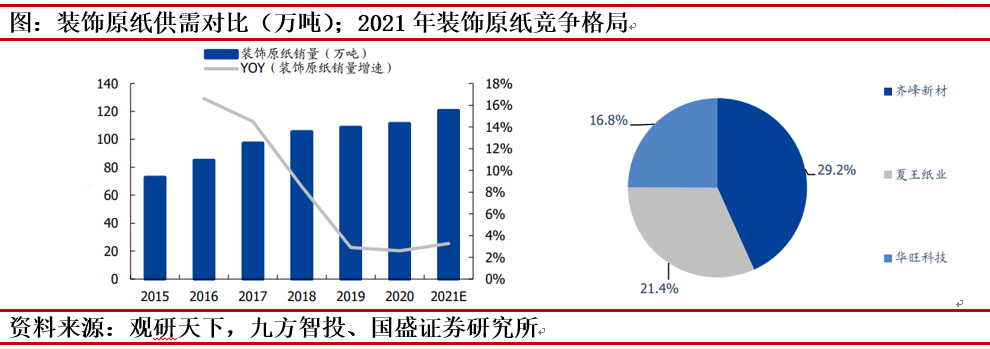

装饰原纸:中高端市场增长稳健,格局优异。需求方面,装饰纸作为新兴的装饰材料用纸,广泛应用于家居产品中,2016-2021年销量从84.9万吨增至120.5万吨(CAGR为8.8%),但受地产景气下滑、近年销量增速下滑,但中高端市场受益于龙头企业调色工艺&设备进步,占比稳步提升,增长相对稳健。

供给方面,由于工序复杂,行业存在较高技术壁垒,根据我们测算,2021年行业CR3高达67.4%,其中齐峰/夏王/华旺市占率分别为29.2%/21.4%/16.8%。伴随地产逐步恢复、装饰原纸市场需求有望恢复且下游家具厂商份额逐步集中,龙头成长性仍值得期待。

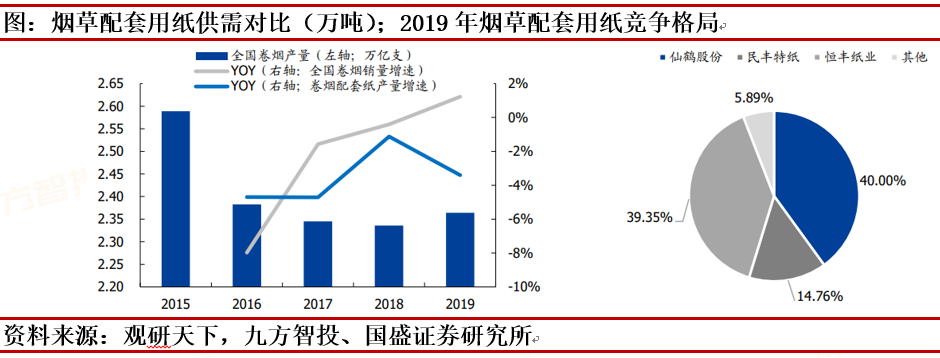

烟草配套纸:行业稳定,供需平衡。需求方面,由于我国控烟态势趋严,2015-2021年全国卷烟产量从2.59万亿支下降为2.42万亿支(CAGR为-1.13%),2015-2019年卷烟配套用纸需求相应从9.8万吨减少至8.5万吨,但仙鹤等龙头公司切入国际烟草巨头如菲莫,英美等的供应链体系,打开海外业务成长空间,整体需求保持稳健。

供给方面,我国烟草行业实行专卖专营,供应商合作稳定,行业呈高度集中,2019年CR3达94.1%,仙鹤股份/民丰特纸/恒丰纸业市占率分别为40.0%/14.8%/39.4%,未来新增投产较少,预计行业整体供需延续平衡。

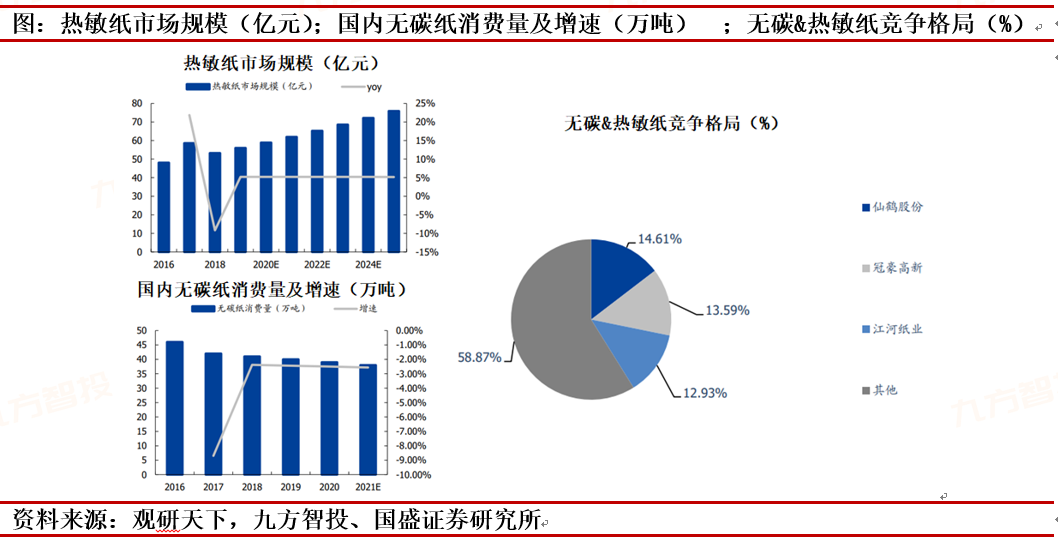

无碳&热敏纸:需求方面,热敏纸稳增,无碳纸萎缩。

1)热敏纸:受益于技术迭代以及打印机、电子商务普及,广泛应用于物流标签、快递单、彩票、超市收银小票;2013-2020年产量由25万吨增至53万吨(CAGR为11.3%),未来伴随热敏票据渗透率逐步提升(目前为82%)以及下游物流等领域需求稳步增长,预计2021-2025年市场规模CAGR为5.2%。

2)无碳复写纸:主要用于多联表格、票据、连续财票、一般业务财票等。伴随全球电子票据快速发展,2016-2020年中国无碳纸供应量由49.9万吨降至43.1万吨(CAGR为-3.6%)。

目前浙江省已尝试电子增值税专票试点运作,预计后续将进行全国推广,无碳纸市场预计长期承压。供给方面:龙头集中投产,供需维系平衡。

2020年无碳&热敏纸合计行业CR3为41.1%,主要参与者为仙鹤股份,冠豪高新以及江河纸业,市占率分别为14.6%、13.6%、12.9%,未来3年内仅有龙头仙鹤股份有后续投产计划,预计行业供需维系平衡。

投机机会:

仙鹤股份(产品多元&结构优异、供应链一体化能力最为突出、成长速度领先)、单Q3本部预计实现销量超19万吨(受限电影响环比略降),吨纸价格约9900元(环比+约300元),吨净利约为990元(环比+约140元);夏王销量预计8.8万吨(环比+1万吨),吨净利约500+元。受益于Q4旺季,公司Q4预计销量环比向上,但由于原材料、木浆仍在高位,预计Q4吨盈利环比略下滑。

预计全年本部销量达约80万吨、夏王销量达约32万吨;展望明年,根据预测,本部销量有望实现约110万吨左右(同比+29万吨)、夏王销量仍约33万吨(同比+1万吨),成本压力下行背景下吨净利逐季提升,叠加新增产能贡献,利润弹性有望逐步显现。

华旺科技(产品矩阵拓宽,成长性逐步凸显,估值有望重估),单Q3由于限电影响、产量略降,但销量预计仍超6万吨(环比实现提升),吨净利约1500元(Q2约1700元)。公司所处装饰原纸中高端领域,不断研发新品稳固价盘,Q4预计产销&价格稳健,伴随钛白粉价格高位回落,吨盈利有望环比向上。

根据测算,全年销量有望达约24万吨;展望明年,8万吨装饰原纸有望年中投产贡献增量,全年销量有望达约28万吨(同比+4万吨),成长路径清晰。叠加成本端钛白粉&木浆高位下滑,利润弹性有望逐步显现。

五洲特纸:由于Q3江西五星停产超10天,预计单Q3实现销量约25万吨,均价约6200+元(环比略升),但由于价格上涨,人民币贬值造成汇兑损失以及原材料价格提升,吨净利下滑较多。

由于今年欧洲供给压力,公司稳抓出口机遇,海外业务实现高增,尽管Q4初江西基地仍有部分产能受损,实际出货预计仍受影响,目前由于成本端压力仍存,Q4吨净利预计仍承压。根据测算,全年销量有望达约98万吨(其中食品卡54万吨,格拉辛18万吨,包装纸23万吨,转印纸3.7万吨,描图纸0.7万吨);

展望明年,2023年低盈利30万吨包装纸产线将改产为20万吨格拉辛纸产线、食品包装纸产能继续爬坡,销量有望提至约104万吨(其中食品卡70万吨,格拉辛25万吨,转印纸6.5万吨,描图纸2万吨),此外30万吨化机浆2023Q3有望投产,产品结构优化叠加成本下行,利润弹性有望逐步显现。

冠豪高新:公司深耕食品卡及热敏、热升华等细分特种纸赛道,并积极延申业务至化工、印刷、不干胶等上下游细分领域,且通过热电联产实现电、汽等能源自供。展望后期,尽管公司2023年无新增造纸产能,但木浆价格下行有望驱动公司盈利恢复。

此外,2024年30万吨食品卡、6万吨特种纸有望顺利投产,部分特种纸产线技改&新增小产线将持续贡献增量。此外公司积极布局科创业务,目前已在数码膜(热转印迭代技术)、碳纤维纸(导电纸)等领域取得初步成效。

参考资料:

20221218-国盛证券-造纸2023年度策略:低估值、顺周期,布局正当时

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

沪公网安备31011802005267号

沪公网安备31011802005267号