近日,长鸿高科(605008.SH)发布三季报,今年前三季度,公司营收为13.07亿元,同比增长47.88%;净利润为1.61亿元,同比增长2.28%。净利润增长幅度不高主要与原材料价格大幅上涨有关,今年第三季度,公司四种主要原材料价格同比涨幅高达50%;其中丁二烯涨幅更是超过150%。

事实上,近年来,随着产能的持续扩大,长鸿高科的业绩持续增长。且随着TPES新增产能的落地,公司或在不久的将来成为TPES龙头企业。更值得关注的是,在禁塑令的背景下,长鸿高科切入高毛利PBAT产品,这无疑将大幅提高其未来的盈利能力。

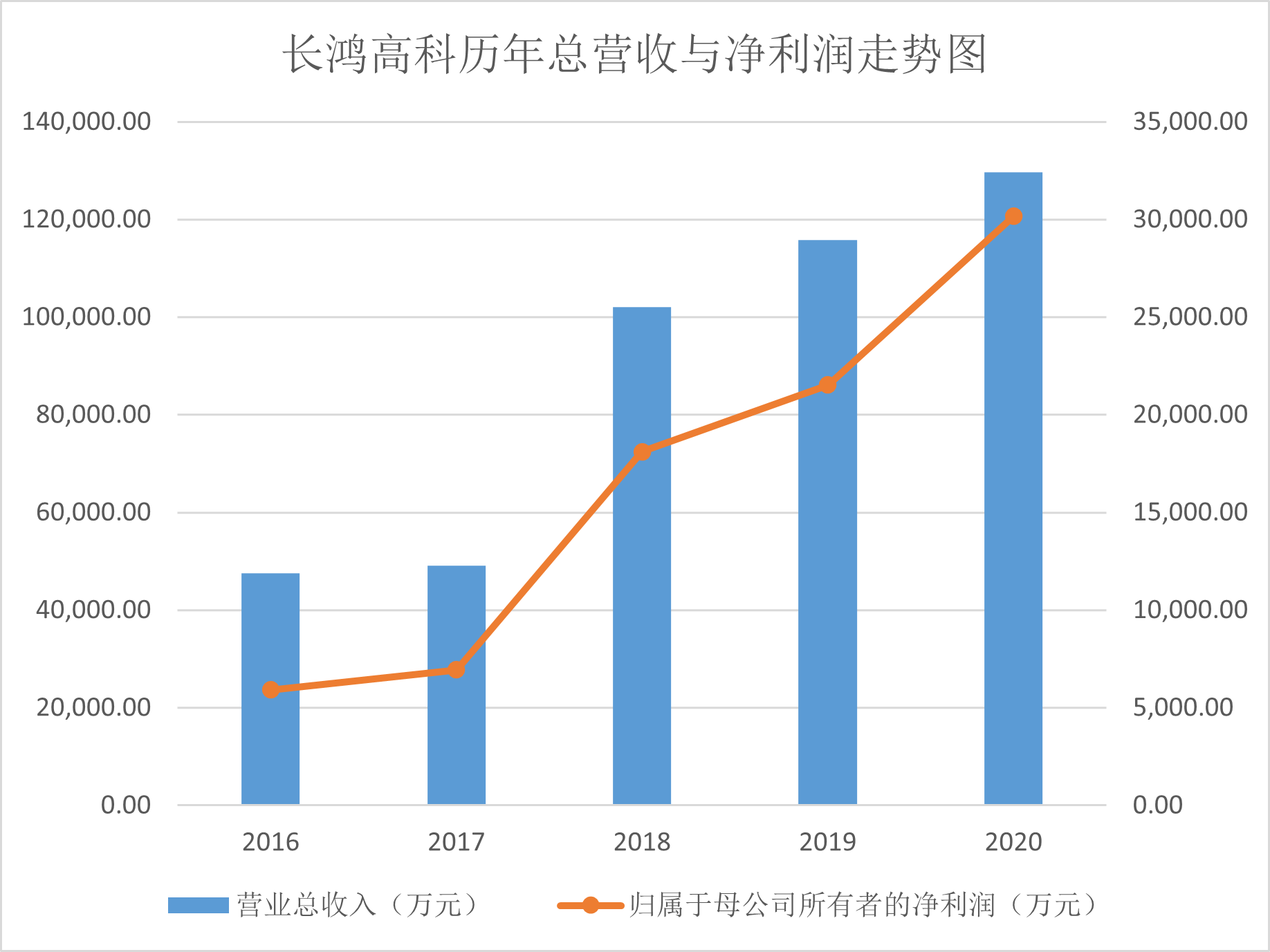

长鸿高科TPES产能不断扩张,业绩持续增长

长鸿高科成立于2012年,其前身是宁波科元特种橡胶有限公司,自成立以来一直专注于苯乙烯类热塑性弹性体(TPES)的研发、生产和销售。2020年8月,公司在上交所主板上市。

长鸿高科TPES产能位于国内第三位,目前SBS理论产能19.5万吨,主要由2条产能4万吨/年的生产线和1条具备可灵活切换产能7.5万吨/年SBS或产能2万吨/年SEBS的生产线以及1条2万吨/年SEPS的生产线组成。此外,公司IPO募投项目也在推进中,该募投项目投产后,公司TPES产能将可达29万吨。

近年来,长鸿高科业绩持续上涨。2016年公司营收为4.75亿元,到2020年,这一数字已增长到12.97亿元;五年时间,公司营收涨幅为173.05%;同期,公司净利润也由2016年的5910.46万元,上涨到2020年的3.02亿元,上涨超过4倍。

此外,长鸿高科地处浙江宁波,属于长三角核心区域,是华东地区唯一的大型TPES生产企业。而华东地区又是TPES产品下游应用领域鞋材、沥青、玩具等生产企业较为集中的地区。尽管公司通过技改提升设备生产效率、安排轮班生产等措施挖掘现有生产潜力,但是受制于现有产能规模及装置定期检修等因素,整体产能仍然受限,以满足周边地区的市场需求为主(华东地区销售占比75%以上),由于销售服务半径较小,公司的整体销售费用率比同行低2%左右。

中金公司研报称,长鸿凭借灵活的民营机制和上市平台有望进一步强化竞争力。随着TPES产能持续扩张,公司未来三至五年有望成为细分赛道龙头企业。

事实上,长鸿高科在逐步发展过程中,形成了SBS系列和SEBS系列产品协调发展的业务格局,公司利用柔性化生产装置的转换优势,根据不同产品市场价格的变化情况灵活切换SBS和SEBS系列产品的生产,实现公司毛利的最大化。公司毛利率从2016年的20.5%提升到2020年的31.8%。

长鸿高科毛利率的逐步提升,还与其高质量发展的产品战略布局有关。公司不走大众化产品路线,提出“3H”的产品战略,即通过公司的生产、技术、销售以及计划等部门的紧密协作,最终实现品质量高端化、产品生产多元化、产品销售终端化。

TPES国产替代需求强烈,“贴身式”增强客户粘性

TPES属于化工新材料领域,产品包括SBS、SIS及其相应的加氢共聚物为SEBS、SEPS,是一类可替代传统合成橡胶的新型高分子材料,是传统合成橡胶的升级品种,被称为是继天然橡胶、合成橡胶之后的“第三代橡胶”。

TPES凭借优良的特性,其应用领域不断拓展,对传统材料的替代范围越来越大,目前已经广泛应用于橡胶制品、沥青改性、汽车制造、建筑工程、电子产品、铺装材料、医疗卫生等领域。此外,TPES在高速列车制造和航空、航天等新兴领域也开始应用。

此前,TPES产品基本依赖国外进口。不过,近年来,国内企业已基本实现了TPES产品中的SBS、SIS和SEBS的产业化,逐步能够取代该部分进口产品。长鸿高科等更是在SEPS工业化生产方面取得突破性进展。事实上,下游客户从降低自身成本及获得更好服务的角度出发,也有着强烈的替代进口产品的需求。

因为TPES下游企业对于产品质量和安全性的要求比较高,企业对原材料质量的认同通常建立在长期合作基础上。采购一般需要通过严格程序审查,企业会选择规模实力较强、工艺技术水平较高、产品质量稳定的企业进行供货合作,对生产企业的技术、生产能力等综合水平的要求较高,因此下游客户一旦选定上游的供应商,容易建立长期的供应关系,这对于行业新进入者具有较高的客户壁垒。

而长鸿高科凭借强大的研发实力、完善的生产体系和成熟的销售模式,可以根据下游客户个性化的功能和品质要求,提供零距离“贴身式”服务,大幅增强了客户粘性。

长鸿高科通过销售人员对客户前端需求的调研、研发人员根据客户对产品的性能需求,制定符合要求的产品型号,并且在客户生产过程中,由公司技术人员全程跟踪,实现对客户需求有针对性的全程、及时、持续的专业化服务。公司密切跟踪市场及客户需求变化,针对客户需求提供量体裁衣式的定制化服务,增强了客户的依赖性,提高了客户的忠诚度,拓展并巩固了客户群体。例如,在2019年,中国石化化工销售有限公司华东分公司成为公司第五大客户。

持续强化研发投入,技术优势突出

TPES的下游客户需求具有很强的多样性和变化性,产品种类多、更新换代快。因此,研发设计的水平、效率、适销性直接影响企业效率。长鸿高科业绩的持续增长和客户粘性的提升,正是与其强大的研发实力有关。

今年前三季度,长鸿高科研发费用为3559.77万元,同比增长10.55%。事实上,近三年来(2018-2020年),公司研发费用合计已高达1.25亿元。

不只是强化研发投入,长鸿高科还采取以市场需求为导向的定向研发模式,建立研发人员、生产人员与市场销售人员及客户的零距离沟通机制,最终提高新品研发的效率和市场命中率。

在此背景下,长鸿高科的技术实力不断提升。公司形成了自己专有聚合加氢技术、加氢鼓泡技术、研磨技术等核心技术,其中2万吨/年SEPS技术改造项目采用公司自有的阴离子间歇聚合技术和镍-铝催化加氢技术,该技术工艺先进、节能,并且生产的产品质量杂质含量低,具有产率高、能耗低的特点。

TPES行业有较高的技术门槛,一方面,TPES产品的配方、温度、压强、进料时间的选择等众多关键因素均影响产品品质,尤其是加氢产品SEBS、SEPS,在产品配方、反应机理、过程控制、工艺精度等方面技术难度较高。另一方面,TPES产品对设备和工艺的要求较高,主要是由于设备性能的高低和工艺流程的合理性对产品质量的高低及品质稳定性至关重要,这些都需要长时间的技术研发和经验积累,而公司自行设计的工艺流程和设备参数,生产设备具有一定的原创性和高匹配性。

目前,长鸿高科已在TPES领域具备了较强的技术研发优势,其中SEBS加氢技术更是达到同行业先进水平,同时也是国内第一批具备SEPS研发能力并具备产业化能力的企业。

切入高利润产品PBAT,可降解塑料需求空间巨大

其实,除TPES产品外,长鸿高科正在投资建设60万吨/年全生物降解热塑性塑料(PBAT)产业园项目。而PBTA的盈利能力高于TPES,这意味着,随着长鸿高科PBAT产能的逐步释放,公司的估值逻辑将发生变化。

为了减少白色污染,国家出台了多项治理措施,在禁止传统塑料制品使用的同时,大力支持PBAT等生物可降解塑料的推广和普及。其中2019年10月,国家发改委发布《产业结构调整指导目录(2019年本)》,将“可降解聚合物的开发与生产”“可降解功能性药用包装材料与技术的开发和生产”“全生物降解地膜农田示范”列为鼓励类项目。接着,2020年1月又发布了《关于进一步加强塑料污染治理的意见》,要求以2020年、2022年、2025年为时间节点,明确规定了控制“塑料污染”的禁限范围,构建起覆盖生产、流通消费和末端处置全生命周期的政策体系。

“禁塑令”的推进与实施为可降解塑料产业带来极佳的市场机会。从政策针对的主要目标领域来看,目前禁塑令主要涵盖一次性餐具、快递包装、农膜和购物袋等四大领域。按照2025年可降解塑料替代率50%估计,可降解塑料的需求量将达到531万吨。

申港证券研报称,如果按目前可降解塑料均价2万元/吨估算,2025年PBAT市场规模有望达到532多亿元。随着可降解塑料应用范围的扩大和政策的推进,市场需求有望进一步增长。

更值得关注的是,长鸿高科所处的浙江,其塑料污染治理实施办法提出比国家《意见》总体提前2年完成各项目标任务,并率先提出农村地区禁塑的目标任务。可降解材料和产品生产骨干企业扩能项目优先列入浙江省重点项目和重大产业项目,重点解决用地、用能等要素资源。

长鸿高科PBTA技术和一体化优势明显

长鸿高科“60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目”项目分两期实施,每期建设年产30万吨PBAT、PBS、PBT等可降解材料柔性生产线,总建设周期为5年。今年9月,公司首期年产12万吨PBAT项目生产装置已经建成,并全面启动了试生产调试运行工作。

公司PBAT项目具备技术优势和一体化优势。从技术路径来看,目前中国科学院理化技术研究所的PBAT技术发展比较成熟,并已形成具有自主知识产权的PBAT生产工艺包及生产及应用专利技术。主要采用“一步法(在线增粘)工艺技术”,即通过聚合装置,以PTA、AA、BDO为原料,经由直接酯化、连续缩聚的工艺技术生产PBAT产品,该工艺技术具体包括7项专利及相关的非专利技术。

2020年11月,长鸿高科与中科启程签订《年产60万吨PBAT树脂聚合技术许可合同》,中科启程同意授予公司可完全生物降解塑料PBAT树脂聚合技术专利权及技术秘密的商业许可,用于生产和销售PBAT树脂产品,该技术许可具有特定区域内(浙江省)排他性。

长鸿高科依托中科院强大的研发能力,在浙江省地区取得其使用专利的独家授权,通过干燥塔、精馏塔、反应器、搅拌器等装置实现PBAT的工业化生产,并且生产的PBAT直接合成终端薄膜、塑料袋等终端产品,减少了物料转运及中间环节,最终的终端产品相比非一体化产业公司有价格优势。

长鸿高科表示,从终端市场的角度来看,由于公司一体化产业园可以实现配套下游的薄膜、塑料袋等终端产品生产,因此,最终的终端产品价格可以达到非一体化产业公司的一半左右。

此外,2021年7月,长鸿高科与宁波凯越集团有限公司达成战略合作,就生物降解产品签订战略出口合作协议,而宁波凯越集团主要是为西方零售商在中国的硬产品采购业务服务,市场覆盖全球130多个国家和地区,有利于公司开拓可降解新材料海外市场。

长鸿高科副总经理、董事会秘书白骅表示,当前,中国的产业升级和消费升级仍在持续,而在化工产业方面,中国产业自主能力正在快速提升,而随着需求的不断增长,公司将实现更大的发展!

(来源:财联社)

沪公网安备31011802005267号

沪公网安备31011802005267号