init-width="1062" init-height="596" src="https://upload.9fzt.com/production/2025/9/16/bfa8c15445ae4e0993f0bbed8185be53.png" data-ratio="0.5612052730696798" data-w="1062" style="box-sizing:border-box;width:"auto";"/>

市场早盘出现分化,三大指数早盘冲高回落。沪深两市半日成交额1.48万亿,较上个交易日缩量251亿。盘面上热点较为杂乱,全市场超2800只个股上涨。从板块来看,算力股逆势爆发,权重中科曙光、胜宏科技和海光信息盘中创历史新高。机器人概念股震荡走强,板块内多只个股涨停,万向钱潮两连板,均胜电子、大洋电机等股涨停。统一大市场概念股表现活跃,新宁物流20cm涨停。下跌方面,有色金属方向集体回调。昨日走势较强的猪肉板块今日大跌,天域生物触及跌停。

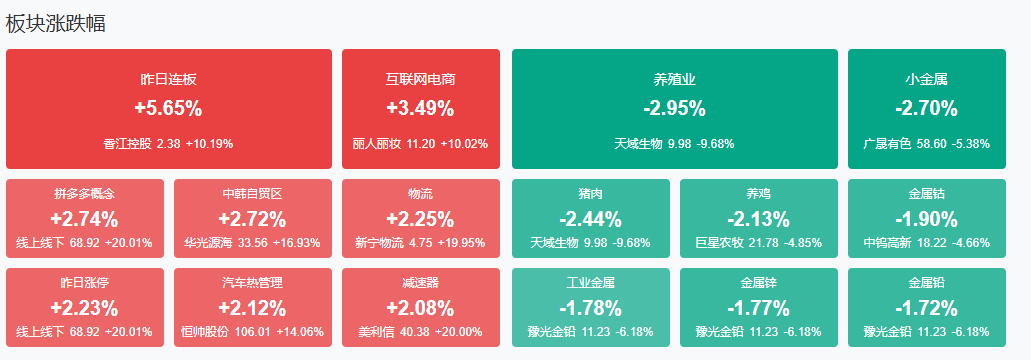

板块方面,电商、统一大市场、机器人等板块涨幅居前,有色金属、猪肉、电池等板块跌幅居前。截至收盘,沪指跌0.10%,深成指跌0.26%,创业板指跌0.32%。

涨停天梯榜:

【4连板】 华建集团。

【3连板】 荣盛发展、香江控股、上海建工、首开股份、百利科技。

【2连板】 万向钱潮、泰慕士、怡亚通、线上线下、朗博科技、洛凯股份。

【反包走势】 炬申股份、大洋电机、友邦吊顶、淳中科技、必得科技

今日炒什么

【统一大市场】

相关个股:新宁物流、华光源海、中邮科技

9月16日,《求是》杂志发表了重要文章《纵深推进全国统一大市场建设》,强调建设全国统一大市场是党中央作出的重大决策,对于推动高质量发展和赢得国际竞争主动权具有重要意义。文章提出了“五统一、一开放”的基本要求,并要求聚焦重点难点,清除顽瘴痼疾,加强协调配合,形成推进合力。

【汽车零部件】

相关个股:均胜电子、豪恩汽电、万向钱潮

9月15日,就中国汽车工业协会发布的《汽车整车企业供应商账款支付规范倡议》,工业和信息化部有关负责人表示,17家重点整车企业克服困难作出供应商货款“支付账期不超过60天”的承诺,体现了企业的责任和担当。工业和信息化部将充分发挥新能源汽车行业企业交流会商机制作用,及时解决落实中的问题,多措并举推动构建“整车-零部件”协作共赢发展生态,促进产业健康可持续发展。

【抖音概念】

据新华社,中国商务部国际贸易谈判代表兼副部长李成钢15日说,关于TikTok问题,中国一贯反对将科技和经贸问题政治化、工具化、武器化,绝不会以牺牲原则立场、企业利益和国际公平正义为代价,寻求达成任何协议。中方将坚决维护国家利益和中资企业合法权益,依法依规开展技术出口审批。同时,中国政府充分尊重企业意愿,支持企业在符合市场原则基础上,开展平等商业谈判。

机构观点:

开源证券:“反内卷”有望托抬煤价,煤炭核心价值将被重塑

开源证券研报表示,当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端“金九银十”旺季非电煤需求预期回暖,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。从中报数据看,即便在2025年盈利整体承压的背景下,多数煤企依然保持了较高的股息率;尽管行业利润同比大幅下滑,并未动摇煤企分红意志,仍有6家上市煤企发布中期分红方案,合计分红规模241.3亿元,基本延续了2024年中7家公司分红趋势,企业分红意愿与频次实现跨越式提升。煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。

中国银河证券:AI应用持续推进,游戏行业有望保持高景气度

中国银河证券研报表示,随着底层大模型能力的不断迭代,当前AI应用已经初步具备了的发展的技术基础。AI在各个行业试水的不断展开,AI应用落地将对多数行业产生变革性的影响。其中,B端商业化进展加快在传媒板块的映射较为明显,观察到海外AI技术起步较早,且应用商业化落地相对成熟。此外,游戏市场2024年暑期以来持续保持较高景气度,主要游戏大厂的重点新游上线表现都较为亮眼。考虑到后期游戏流水的收入递延效应以及新上线新游的优秀表现有望延续,2025年这些公司业绩将有望实现持续增长。

中金:看好头部室内雪场运营商的发展空间以及产业链企业的投资机会

中金公司研报指出,室内滑雪场是近年来新兴地产品类,常与商业、酒店等构成文旅综合体。我国优质冰雪资源匮乏与滑雪群体蓬勃成长形成供需矛盾,室内雪场能精准解决痛点并推动滑雪运动普及,看好头部室内雪场运营商的发展空间以及产业链企业的投资机会。

华泰证券:二季度汽车板块营收稳健增长,布局政策支撑下的旺季行情

华泰证券研报表示,二季度汽车板块营收同环比+9.0/16.6%,乘用车销量稳增,批发量/零售量环比+11%/13%,乘用车板块营收同环比+11%/22%,二季度净利率同环比-1.4/-0.8pct,或系自主品牌竞争白热化,新车让利消费者等因素暂影响盈利能力。二季度乘用车板块应收账款周转天数同环比均有所降低,带动经营现金流同环比净增加252/972亿元;零部件板块二季度应收账款周转天数环比略降,账期收缩利好尚未完全体现在报表端。以旧换新政策或有力支持金九银十旺季销售。关注催化密集的智能化零部件、原材料价格回落利好的轮胎以及出口表现优异的摩托等子板块。

中信建投:持续看好持有矿产的建筑企业

中信建投研报表示,美国8月通胀较强,符合市场预期,9月及年内多次降息预期再次强化,铜金等金属也持续上涨,LME铜价达10064.5美元/吨,SHFE铜价上涨1.4%,钴价也因库存与刚果(金)政策因素上升,持续看好持有矿产的建筑企业。

国金证券:A股第三轮重估渐行渐近,建议关注三类资产

国金证券研报表示,9月初A股一度小幅调整,可能是资金对时点的短期表达,然而A股的第三轮重估——一辆由基本面主导的“慢车”,已经渐行渐近。对此,国金证券有三个建议和三个方向:首先,对于已经入场的投资者,无需急于离场,因为当前市场的上涨得益于全球流动性泛滥、国内长期估值修复以及短期催化剂的共同作用,监管的呵护态度和充裕的内外资金为市场提供了坚实支撑。其次,对于尚未入场的投资者,建议保持耐心,等待更佳入场时机。尽管市场已在修复,但未来将更依赖经济基本面的持续改善,这需要时间来完成。最后,面对市场可能出现的下跌,不必恐慌,因为系统性风险正在逐步化解,市场底部在抬升,且长期资金正在入场。在具体的投资方向上,建议关注三类资产:1)高股息资产、实物资产和黄金,以应对全球滞胀带来的不确定性;2)科技板块,以捕捉突破经济停滞的希望;3)中国转型中独有的结构性机会,特别是那些在出海、产业升级和下沉消费领域具备独特竞争力的优质企业。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号