|

|

凭借iPhone 17系列的爆火,美股苹果公司股价不断创出新高,10月28日盘中股价一度达到269.89美元/股,总市值一度突破4万亿美元。2025下半年以来,苹果股价累计涨幅超30%。

A股消费电子个股同样表现出众。截至10月29日,中证消费电子指数年内上涨超61%,其中AI服务器龙头工业富联年内股价上涨超280%,总市值达到1.6万亿元;存储芯片龙头兆易创新股价涨逾126%;立讯精密累计上涨超65%,歌尔股份、豪威集团涨幅在30%上下。

AI推动产业复苏

股价强势表现,源于全球消费电子市场正开启新一轮“复苏周期”。

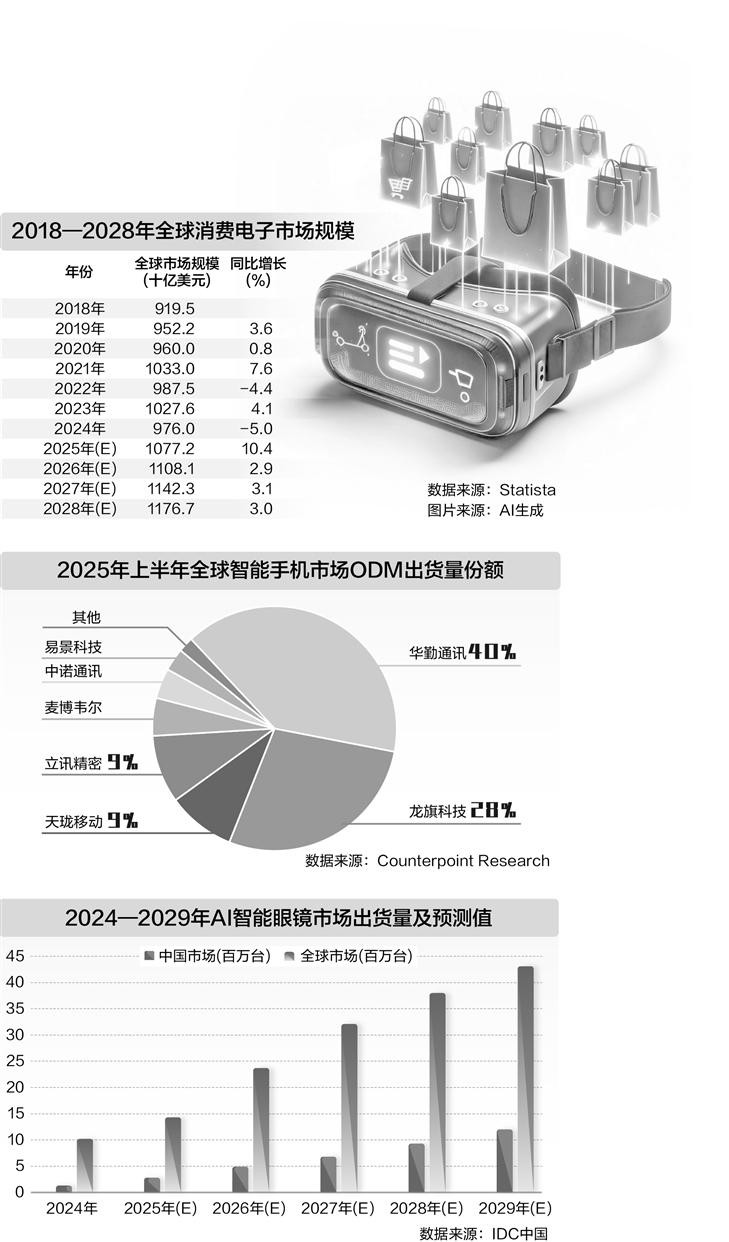

根据咨询机构Statista数据,2025年起全球消费电子市场将重回增势,预计到2030年全球市场规模将达到11537亿美元,2024—2030年复合年均增长率为2.8%。从区域结构来看,中、美、印、日、英是全球前五大消费电子市场,中国稳居第一大市场,2024年规模为2044亿美元。

中国银河证券电子首席分析师高峰对证券时报·数据宝记者表示,技术实质性突破是引领本轮变化的根本引擎。历史证明,消费电子行业的每一次黄金发展期,都由颠覆性技术所引爆——从3G/4G催生的智能手机普及,到移动互联网带来的应用生态繁荣。

高峰继续表示,当前消费电子的“复苏周期”真实存在,但并非全行业、普惠性的强劲反弹,而是一个结构性的、分化的复苏过程,是由AI技术驱动的高端市场引领、伴随着产业链库存健康化进程的结构性复苏。

上市公司华兴源创在接受证券时报·数据宝记者采访时也表示,消费电子是科技创新与终端消费的重要交会市场。受益于AI技术的发展,以及我国扩内需促消费的相关政策,市场已呈现出快速复苏的迹象。未来随着新产品的推出和新技术的应用,行业将步入新一轮的增长周期。以公司本身为例,2025年上半年度公司实现营业收入9.15亿元,同比增长近10%,实现净利润7851.95万元,同比增长152.4%,复苏迹象明显。

新场景创造新引擎

近年来,在以智能手机、自动驾驶汽车、智能家居等为代表的终端场景的驱动下,AI眼镜、车载计算平台等不同形态、不同实现模式的智能产品应运而生。这些特定场景下的硬件场景化适配,使得虚拟的AI算法,转化为用户可感知、可依赖的“智能”。

AI场景化的本质,就是“AI+”终端为核心,系统性重构产品、服务与用户之间的交互逻辑。比如AI眼镜正从“显示设备”变为叠加在现实世界之上的“AI信息层”,实现实时翻译、导航和信息提示;再如AI翻译耳机,依托同传大模型,具备线上同传、面对面翻译等多项能力。这些新的场景化应用,正在颠覆传统App交互逻辑,探索后智能手机时代的可能性。

AI场景化应用既是产业升级的价值锚点,又是商业增长的创新引擎。一方面,它将前沿技术置于业务环节,通过解决具体问题来降低成本、提升效率,完成价值的精准落地;另一方面,它通过对用户体验的重塑与商业模式的再造,挖掘全新消费场景,进而实现对增量市场的持续开拓。

在这场以AI为核心引擎、硬件为关键依托、场景为需求导向的融合创新中,终端智能体验正经历代际飞跃,成为驱动消费电子产业不断向前发展的核心力量。

产业链加速迭代

随着消费电子产业向着智能终端、AI场景化方向持续发展,品牌方与供应链企业的合作模式也正在由“代工”转向“共创”,产业链迎来价值重构。

以智能手机代工生产为例。根据研究机构Counterpoint Research数据,2025上半年,ODM(原始设计制造商)的智能手机出货量占全球总出货量的43%,创下2019年以来同期最高纪录。华勤通讯、龙旗科技、天珑移动、立讯精密合计占据近九成的市场份额。ODM厂商正不断加强研发投入并升级制造设施,以积极应对智能手机硬件的持续迭代升级。

国泰海通认为,从手机产业链ODM订单量增长的趋势可以看出,消费电子行业正加速从“规模制造”向“价值创造”转型。另有分析指出,未来三年将是ODM行业转型升级的关键窗口期。ODM厂商的角色要加速从单纯的设计制造商,逐步向技术合作伙伴转变,在产业链中承担更多价值环节。

华兴源创对证券时报·数据宝记者表示:“我们与终端客户的合作,已由早期的按图索骥、在实现环节提供价值,转变为流程跟进、联合研发的模式。在客户新品开发前期,公司就已深度介入其研发体系,为设想和创意提供测试角度的可行性,在技术上得到认可后完善方案,直至提供产品。随着中国企业技术水平的不断提升和产业链渗透地不断深入,未来合作方式将持续深化。”

高峰指出,在共创模式下,双方可能会共同投入研发资源,攻克技术难关。供应链企业不再仅仅是方案的执行者,而是技术的贡献者。品牌商获得了更快的创新速度和更可靠的技术解决方案,而供应链企业则通过技术输出提升了自身在价值链中的地位。

下一个爆点是谁?

AI技术的迭代赋能,正在推动各类AI原生硬件从概念走向落地。以AI眼镜、耳机、头显、手表及神经腕带为代表的“AI+”可穿戴设备,凭借其革新性的人机交互体验,或将成为本轮消费电子增长周期中的核心增长点。

9月30日,Meta发布了Meta Ray-Ban Display智能眼镜,能让用户“在完全置身于现实世界的同时与数字内容进行互动”。该款眼镜一经推出,便在实体店快速售罄,广受市场好评。多家分析机构借此机会表示了对于AI眼镜市场前景的看好,认为其或有能力成为继智能手机后的下一代主流计算终端。

国际数据公司(IDC)报告显示,2025年上半年,全球智能眼镜市场出货量406.5万台,同比增长64.2%,呈现稳健增长态势。该机构预计,到2029年全球智能眼镜市场出货量将突破4000万台。中国市场份额稳步提升,预计2025—2029年复合年均增长率将达到55.6%,位居全球首位。

IDC智能眼镜分析师叶青清对证券时报·数据宝记者表示,智能眼镜对于AI功能来说是落地更快、成本更优的终端载体;大模型在语音和图像识别方面的积累也将推动AI在智能眼镜上呈现出更加实用且更具性价比的应用场景。未来,若能解决显示功能、佩戴舒适度和核心算力的平衡问题,AI眼镜将有望站在下一代终端竞争的最前沿。

高峰认为,AI眼镜具备成为下一代平台的巨大潜力,但在短期内(3—5年)难以复制智能手机的普及奇迹,更可能经历一个从特定场景切入、再逐步走向大众的渐进式发展过程。其面临三大瓶颈需要突破:一是AI眼镜在续航、重量、显示和计算之间存在难以调和的矛盾;二是AI眼镜缺乏统一的操作系统和开发标准;三是从“低头看手机”到“抬头透过眼镜看世界”,是一个巨大的交互习惯变革。

沪公网安备31011802005267号

沪公网安备31011802005267号