本周五A股反弹行情中,半导体设备板块的表现备受关注,拓荆科技、中科飞测等个股盘中涨超10%,板块指数大涨3.26%逼近前高,资金抢筹迹象十分明显。

(来源:同花顺)

这波暴涨绝非偶然,AI算力爆发、存储周期上行、国产替代提速的“三重buff”叠加,作为芯片产业的“卖铲人”,半导体设备行业正站在业绩兑现的风口上。

回头看此前的板块波动,本质是短期情绪与长期逻辑的“短暂错位”:晶圆厂阶段性备货调整、海外制裁担忧等扰动已逐步消退,而全球半导体复苏、国内扩产提速的核心逻辑愈发清晰,资金自然重新回流这一高确定性赛道。

01

海内外共振,设备市场升温

首先,全球半导体行业正进入复苏快车道。根据WSTS(世界半导体行业协会)数据,2025年上半年全球半导体市场规模达到3460亿美元,同比增长18.9%,全年预计还要涨15.4%,直奔7280亿美元。

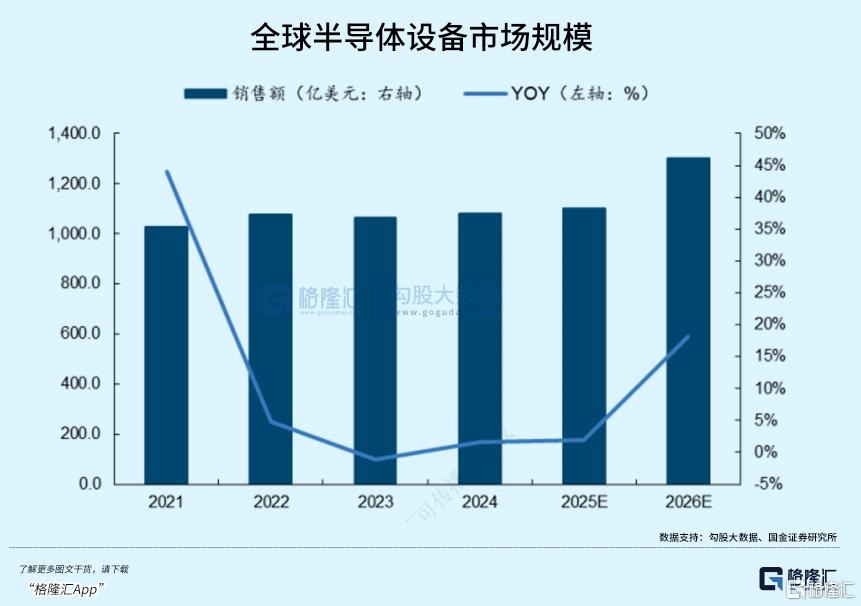

作为产业“先行指标”的半导体设备,更是迎来爆发式增长——SEMI预测,2025年全球设备出货金额近1000亿美元,2026年将飙升至1381亿美元,连续三年保持增长态势,核心驱动力正是AI与HBM带来的高性能需求。

海外市场率先开启“扩产竞赛”,存储大厂资本开支猛增。三星、SK海力士、美光三大存储原厂2025年资本开支同比增幅超80%:三星将DDR4产线升级为DDR5,并加码HBM产线;SK海力士全年资本开支上调至203亿美元,重点布局HBM3E与3D DRAM;美光新加坡工厂则聚焦无电容结构优化,稳步提升产能。

技术升级更让设备需求“量价齐升”。3D NAND堆叠层数向5xx层甚至1000层突破,对高深宽比刻蚀、先进薄膜沉积的要求大幅提升,泛林半导体测算,NAND堆叠层数从1yy层提升至5xx层,相关设备市场规模将增长1.8倍。

国内市场更是“双线发力”,一边扩产提速,一边国产替代加速。长鑫存储已经完成IPO辅导,此前估值已达1400亿元,上市后将进一步加码扩产;长江存储三期项目已经注册成立,注册资本207.2亿元,表明产能扩充加速。

政策和资本也在加码护航。国家集成电路产业投资基金三期注册资本3440亿元,重点支持设备和材料;深圳等地方政府出台专项政策,给国产设备提供场景验证和资金支持。截至2025年上半年,中国大陆半导体设备市场规模达216.2亿美元,占全球33.2%,是全球最大单一市场。

02

存储周期启动,设备需求迎爆发

AI大模型是存储需求的“超级发动机”。多模态模型、思维链机制推动Tokens消耗量暴增,直接拉满AI服务器对存储容量与带宽的要求。

美光数据显示,AI服务器的DRAM容量是普通服务器的8倍,NAND容量是3倍,单台AI服务器存储需求高达2TB。

作为解决“内存墙”的核心方案,HBM已成为高端AI芯片标配,2024-2030年全球HBM收入CAGR达33%,未来在DRAM市场的份额有望突破50%。

存储行业已进入“量价齐升”的超级周期。需求端,AI服务器、数据中心、消费电子复苏形成三重拉动;供给端,海外原厂将产能向高毛利的HBM和Server DRAM倾斜,主动控制常规存储产能,导致供需缺口持续扩大。

国内存储的“刚性缺口”更凸显扩产紧迫性。我国存储芯片长期存在15-20%的贸易逆差,外资在华产能受全球分配与地缘政治影响,实际缺口远超统计数据。

这种供需矛盾下,长鑫存储、长江存储的扩产不仅是填补国内空白,更要参与全球市场竞争。

一条12英寸存储产线的设备投资超50亿美元,前道设备占比80%以上。随着扩产的推进,设备采购规模有望超百亿,国产设备凭借性价比与快速响应优势,有望在采购中占据重要份额。

更关键的是,当前核心设备国产化率仍处低位,替代空间巨大——光刻机国产化率不足1%,量测设备不足5%,刻蚀、薄膜沉积设备仅10-30%,这些都是未来的核心突破方向。

03

淘金攻略:三条主线锁定产业红利

长期来看,半导体设备行业会是“技术迭代+国产替代”双轮驱动,AI和存储技术不断变革,会持续催生新的设备需求;国产设备从成熟制程向先进制程、从单点突破向平台化发展,逐步实现全面替代,成长空间巨大。

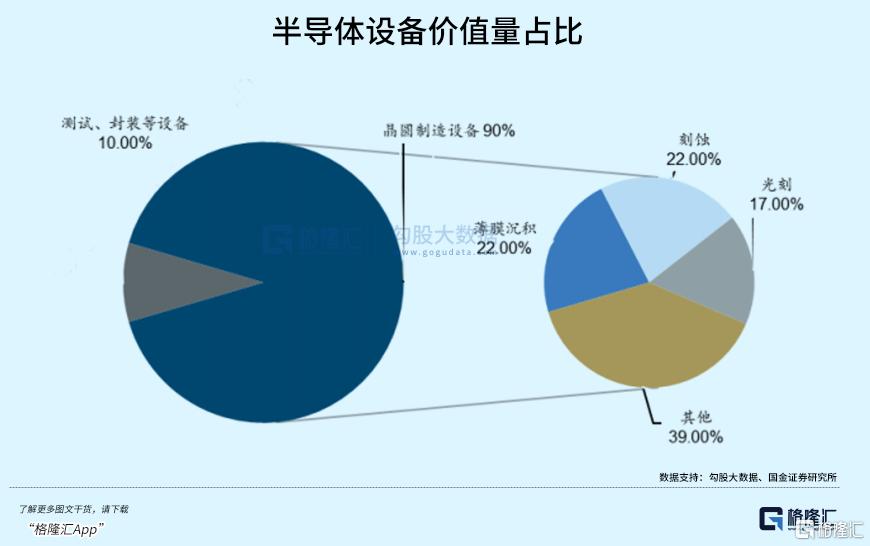

从设备价值量分布看,晶圆制造设备占比90%,其中刻蚀、光刻、薄膜沉积设备是核心,合计占比超60%,这些领域正是投资的重点方向。

1. 核心设备主线:技术迭代下的量价齐升

核心设备是半导体产线的“基石”,成长确定性最强。刻蚀设备领域,中微公司累计装机超4500腔,3D NAND领域市占率持续提升;北方华创ICP/CCP刻蚀全系列布局,进入头部晶圆厂量产。薄膜沉积设备领域,拓荆科技PECVD/ALD设备国内市占第一,HBM混合键合设备实现突破;微导纳米High-k ALD设备产业化,直接受益存储扩产;盛美上海电镀设备全球市占率8.2%,位列第三。

2. 平台化龙头:一站式采购的红利赢家

平台化龙头产品线覆盖广,能满足晶圆厂“一站式采购”需求,客户粘性更强,成长弹性更大。北方华创作为国内半导体设备平台型龙头,涵盖刻蚀、薄膜沉积、清洗等前道核心工艺,控股芯源微完善涂胶显影短板,2025年前三季度营收同比增长33%。

3. 细分赛道:国产化率低的“小而美”机会

部分细分赛道虽规模不大,但国产化率低、增长快,具备“小而美”的成长特征。例如量测设备领域,中科飞测缺陷检测设备累计交付超700台,HBM量测设备优势显著;精测电子14nm先进制程明场缺陷检测设备已交付。芯源微临时键合机获多家客户订单,步入放量阶段。

04

结语

从年初的周期扰动到年底的板块爆发,A股半导体设备板块的市场表现,本质是行业从“短期承压”向“成长确定性兑现”的价值回归。

随着2026年全球设备市场突破1300亿美元大关,AI+存储双驱动下的技术迭代与国产替代进入深水区,行业将迈入“量价齐升+份额提升”的黄金增长期,结构性机会值得长期布局。对于投资者而言,当前正是把握行业长期发展的关键窗口。

格隆汇研究院持续跟踪半导体设备全产业链,不仅聚焦存储扩产、先进封装、HBM配套等核心需求场景,更从技术突破、国产替代进程、全球竞争格局等多维度挖掘投资机会。

如果您也希望:

把握AI+国产替代双轮驱动下的核心投资主线

挖掘真正受益国产替代与全球扩产的优质标的

获取产业链深度数据与独家解读

欢迎关注我们,获取最新行业动态与投资策略,携手捕捉半导体设备产业升级带来的确定性机遇!

沪公网安备31011802005267号

沪公网安备31011802005267号