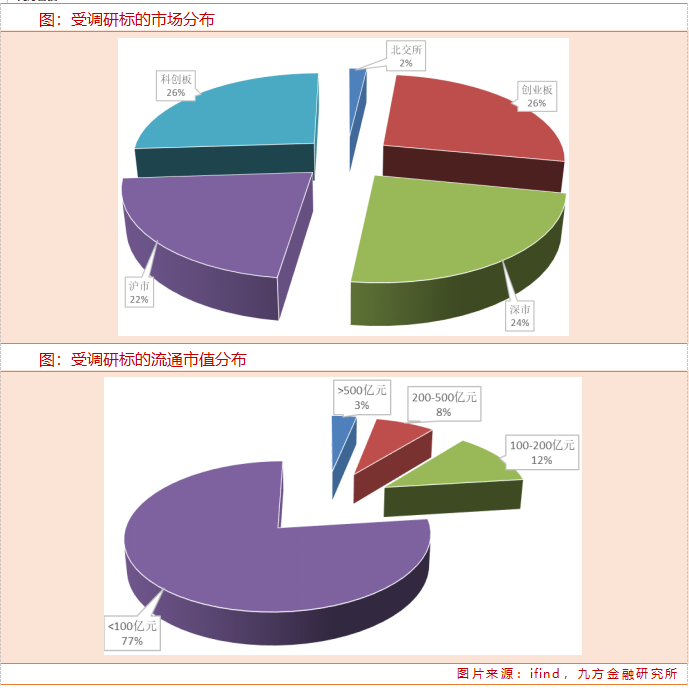

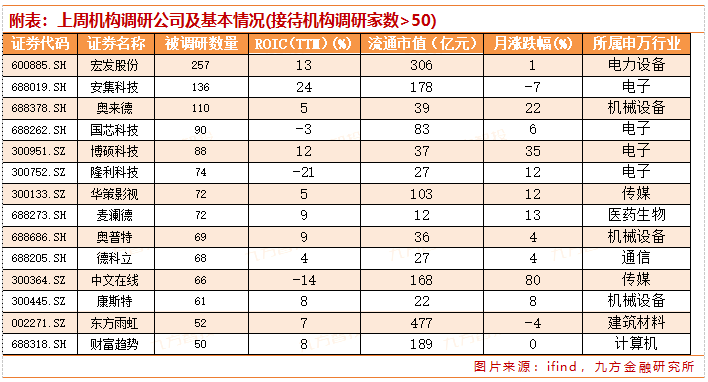

本周(2023.11.10——2023.11.10)机构共调研434家上市公司(上周调研659家),科创板受关注度大幅提升。其中,宏发股份获超两百家机构调研,安集科技、奥来德均有百家以上机构参与调研。

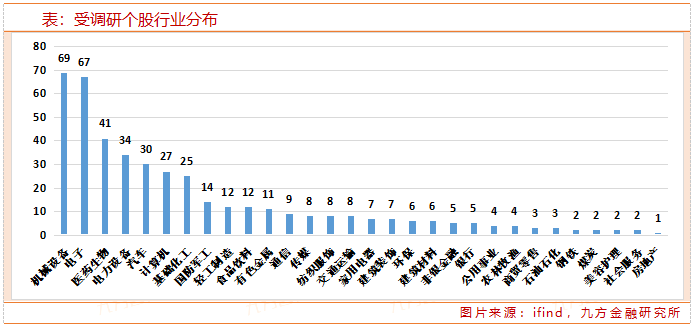

从行业分布来看,本周机械设备、电子行业,均有超60家上市公司接受调研,居前;随后为医药生物行业,有超40家上市公司接受调研。

本周哪些上市公司被首次覆盖?

最新评级调高股票方面,有21家公司获得券商调高评级,天康生物、东鹏饮料、奥瑞金、福莱特、齐心集团等获券商给出目标价格。最新机构首次关注股票方面,近5日共有68份研报对上市公司进行首次覆盖,环比有所减少。

重点公司调研详情:宏发股份

本周获257家机构投资者关注,包括安信证券、招商证券、中金公司、睿远基金、博时基金、淡水泉等。宏发股份三季度实现营收99.30亿元,同比增10.84%;净利润10.68亿元,同比增10.33%;扣非净利润10.80亿元,同比增10.30%;总资产为1,752,047万元,同比增长9.57%;公司经营效率指标人均回款83.4万元,同比增长13.7%。

调研内容关注到多个市场关心的问题,为大家梳理如下:

产品综合毛利率为35.59%,同比升1.23个百分点,持续改善

主要增长原因:一是受益于公司产品结构持续调整优化,毛利率高的新能源领域收入增长较快;二是受益于良好的规模增长,营业收入较上年同期增长10.84%,人均效率提升,较上年同期有较大幅度增长。

报告期内各项业务表现

逆变器业务:因下游客户出口欧美小型户用逆变器需求有所降温,公司相关配套产品收入增速受到一定影响,公司将继续加紧在光储充客户端实施新产品方案上线推广,不断扩大领先优势,保持快速增长。

PCB汽车继电器:累计发货同比实现小幅增长,随着公司汽车继电器产品结构不断优化,PCB汽车继电器实现较好增长。国内外市场稳定,需求持续复苏,汽车继电器业务快速回升,近期订单情况较好,预计全年将实现更好增长。

高压直流继电器:受益于国内新能源汽车销量提升,继续保持快速增长,全球市场份额持续提升。公司产品继续锚定中高端车载标杆客户为主,在国内外市场取得众多新项目定点,基本实现欧美、国内主要标杆车企全覆盖,发展势头良好;在储能、充电桩市场逐步落实,已经实现批量供货,截止报告期末,公司高压直流产品在储能业务实现1.3亿元收入,较上年同期有大幅度增长;公司陶瓷类产品新获得新的中高端平台项目的指定,华为充电桩实现批量供货。

电力继电器:维持良好增长,主要原因是随着陕西、江苏、浙江启动装表,国网需求继续提升。此外,电网继保国产替代比例稳步提升,公司份额不断提高;欧美等传统海外市场需求表现稳定,亚太、印尼等地区份额提高,中东、印度、墨西哥市场需求启动,不断带来新的增量。

信号继电器:报告期内,国内安防、家电领域需求有所恢复,但总体略低于预期,信号继电器累计出货略有下降。公司信号继电器产品除了覆盖传统安防、医疗、通信市场外,在光伏、储能等新能源领域及灯控领域需求旺盛,保持较好增长。

低压电器产品:累计出货与上年同期持平。公司低压开关在除应用暖通领域、建筑配电领域业务外,还布局聚焦新能源及海外市场,随着国内市场工业暖通、新能源能源和智能产品业务逐步批量供货,欧洲业务随新中标大份额项目上量,经营形势将明显改善。

报告期内公司新门类产品业务情况

除继电器、低压开关产品之外,公司其它新门类产品同比增长32%。其中:

PDU/BDU高压盒同比增长180%;

汽车模块/控制器同比增长53%;

电力组件同比增长27%;

灭弧室同比增长51%;

工业模块、氧传感器产品Q3继续回升,同比均实现15%左右;

连接器、电容器因市场需求变化、产品结构调整等原因有不同程度下降。

参考资料:

注:信息来源为ifind数据库(截止2023年11月10日星期五15:30)

20231031-东吴证券-宏发股份-2023年三季报点评:弱复苏逐步传导,业绩略低于市场预期

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号