简要:公司2025年前三季度业绩保持稳健增长,实现营业收入5.50亿元,同比增长34.61%,归母净利润1.03亿元,同比增长23.00%。

智能售货控制系统、工业物联网、企业网络产品线增长强劲,同比增速分别达到241.88%、40.31%和29.61%。公司全球化布局成效显著,2025年上半年海外收入同比增长55.97%,占比首次过半。市场观点认为,公司传统主业高增,同时积极布局机器人新业务,对比同类公司其估值存在较大修复空间。

业绩持续高增,盈利能力改善:公司2025年第三季度单季实现营收1.98亿元,同比增长34.48%,扣非归母净利润0.34亿元,同比增长22.28%。其中,智能售货控制系统业务受益于与农夫山泉等大客户的合作,前三季度收入同比爆发式增长241.88%。同时,Q3单季毛利率为50.19%,环比提升2.09个百分点,显示出盈利能力的边际改善。

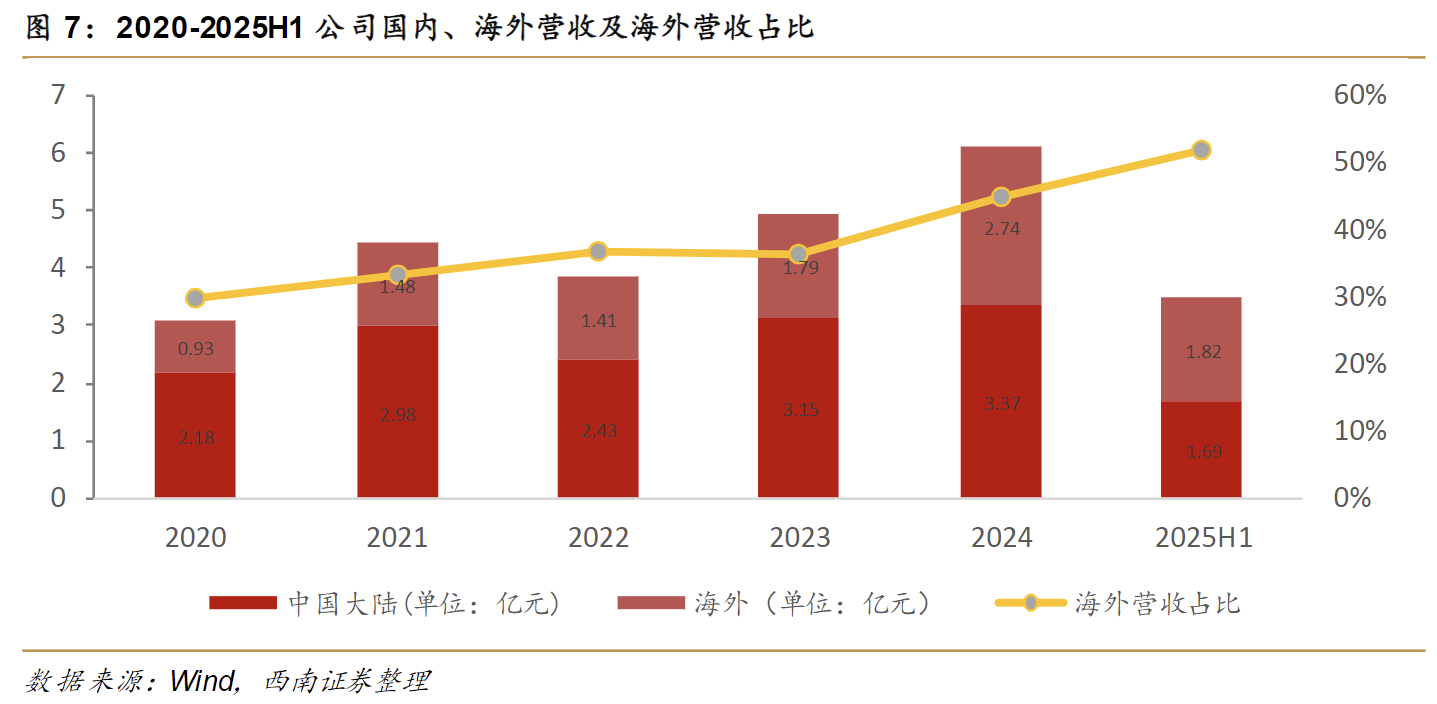

全球化战略成效显著,海外业务加速放量:公司全球化布局成果在近期业绩中集中体现。2025年上半年,海外营收达1.82亿元,同比高速增长55.97%,营收占比首次超过国内,达到51.8%。公司通过设立新加坡子公司深化亚太布局,并扩建加拿大工厂以应对北美市场需求及关税风险,全球化渠道与供应链体系为海外业务的持续性提供保障。

AIoT赋能产品升级,打开价值成长空间:公司将AI技术深度融合到各业务线,形成“云+端”的智能化解决方案,提升产品附加值和竞争力。例如,在数字能源领域,自研ADAIA算法将故障识别准确率提升至80%以上;在工业物联网领域,推出支持多种主流算力平台的AI边缘计算机,并与DeepSeek模型适配,满足工业场景本地化、离线化的智能需求;在车载领域,研发支持ADAS、DMS等功能的车载AI算法。AI技术的应用不仅巩固了公司在传统领域的优势,也为其切入更广阔的智能化市场奠定基础。

新兴业务高速增长,打造第二增长曲线:公司在巩固工业物联网和数字能源等基本盘业务的同时,积极培育新兴增长点。企业网络和车载与运输两大新业务板块正进入高速增长期。2025年上半年,企业网络产品收入同比增长41.65%,主要由海外市场驱动;车载业务收入约0.3亿多元,同比增长约80-90%,受益于海外公交、特种车辆智能化改造需求,在手项目储备充足,未来3-5年有望保持快速增长。

前瞻性布局机器人领域,打开远期想象空间:公司前瞻性布局具身智能机器人领域,于2024年立项“具身智能机器人技术研究项目”,进行3D视觉识别、灵巧末端执行器、自主学习等关键技术的研究和探索。此外,公司于2022年参股的攀雀智能,其研发的建筑内装机器人产品已进入市场推广阶段。机器人业务的布局为公司打开了超越当前工业物联网范畴的巨大想象空间。

企业分支云管理网络方案:该项目旨在开发智能云管理IT网络方案并提供SaaS服务。截至2025年6月,项目累计投入1,722.20万元,投资进度86.11%。报告期内,公司推出了新一代边缘路由器、ES620企业级云管理交换机等产品,并引入大语言模型(LLM)提升平台智能化水平。

电网AI运检专家:该项目于2024年启动,旨在运用大语言模型技术,构建集线路状态感知、故障研判、无人机/机器人自主巡检于一体的电网运检智能体。截至2025年6月,项目累计投入1182.45万元,投资进度78.83%。

具身智能机器人技术研究:该项目于2024年立项,进行具身机器人相关技术研究。截至2025年6月,项目累计投入357.77万元,投资进度17.89%,尚处于技术调研与研究的早期阶段。

公司深耕工业物联网领域二十余年,在嵌入式系统、网络协议、高可靠性硬件设计、AI算法等方面积累了深厚的技术实力。公司不单纯销售硬件,而是通过将核心技术(如INOS操作系统、IWOS故障定位技术、InVending视觉识别算法等)与硬件结合,为电力、零售、工业等垂直行业客户提供高附加值的“云+端”解决方案。这种模式使得公司产品在功能和性能上优于竞争对手,能够获取超额收益,并与国家电网、农夫山泉、通用电气等国内外知名企业建立长期合作关系,形成了较强的品牌壁垒。

公司业务覆盖企业网络、数字能源、工业与楼宇IoT、智慧商业、车载与运输五大板块。

init-width="1269" init-height="458" src="https://upload.9fzt.com/production/2025/10/29/e6b6ccff6fe0440e96de14ff2d0be829.png" name="图片 1" width="554" height="200" border="0" data-ratio="0.36101083032490977" data-w="554" style="box-sizing:border-box;width:554px;"/>

工业物联网产品:是公司当前收入占比最大的业务。该业务为工业设备提供高可靠的联网通信产品,包括工业无线路由器、边缘计算网关、车载网关等。2025年前三季度,该业务实现收入3.08亿元,同比增长40.31%。

智能售货控制系统产品:是公司过去三年增速最快的业务。该业务提供从智能控制系统到AI开门柜整机的完整解决方案,采用先进的边缘视觉识别技术。2025年前三季度,该业务实现收入0.67亿元,同比爆发式增长241.88%,主要得益于与农夫山泉等大客户的整机出货项目。

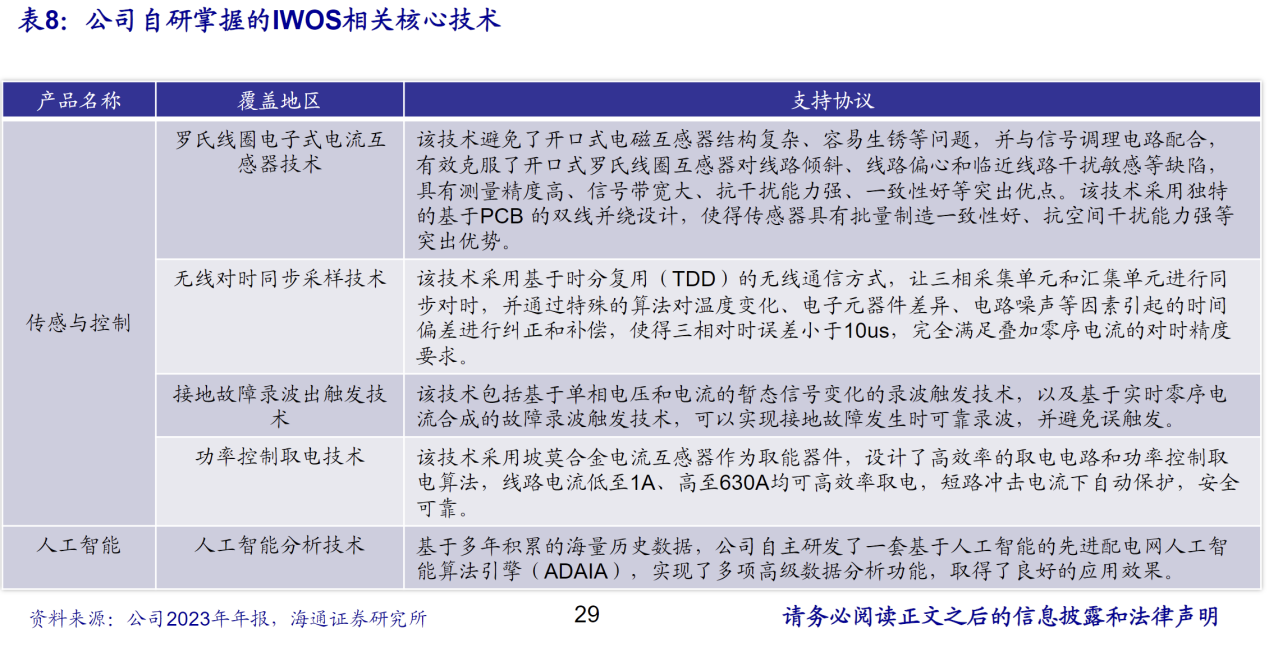

数字配电网产品:主要为智能配电网状态监测系统(IWOS),解决了行业内单相接地故障检测和定位的难题,技术处于行业领先地位。2025年上半年,该业务实现收入0.53亿元,同比下降21.91%,主要因国网招投标节奏放缓影响。

企业网络产品:主要面向企业分支机构联网和运营商便捷联网市场,提供云管理网络解决方案。2025年前三季度,该业务实现收入0.71亿元,同比增长29.61%,主要由海外市场驱动。

技术服务及其他:包括设备云平台服务、AI算法服务费等。2025年上半年,该业务实现收入0.10亿元,同比下降19.15%。

各业务板块收入情况

项目(亿元) | 25H1 | 25H1占比 | 25H1同比 | 24H1 |

工业物联网产品 | 1.83 | 52.00% | +34.55% | 1.36 |

企业网络产品 | 0.49 | 13.95% | +41.65% | 0.35 |

数字配电网产品 | 0.53 | 15.11% | -21.91% | 0.68 |

智能售货控制系统 | 0.57 | 16.18% | +442.94% | 0.10 |

技术服务及其他 | 0.10 | 2.72% | -19.15% | 0.12 |

合计 | 3.51 | 100.00% | +34.69% | 2.61 |

正文:

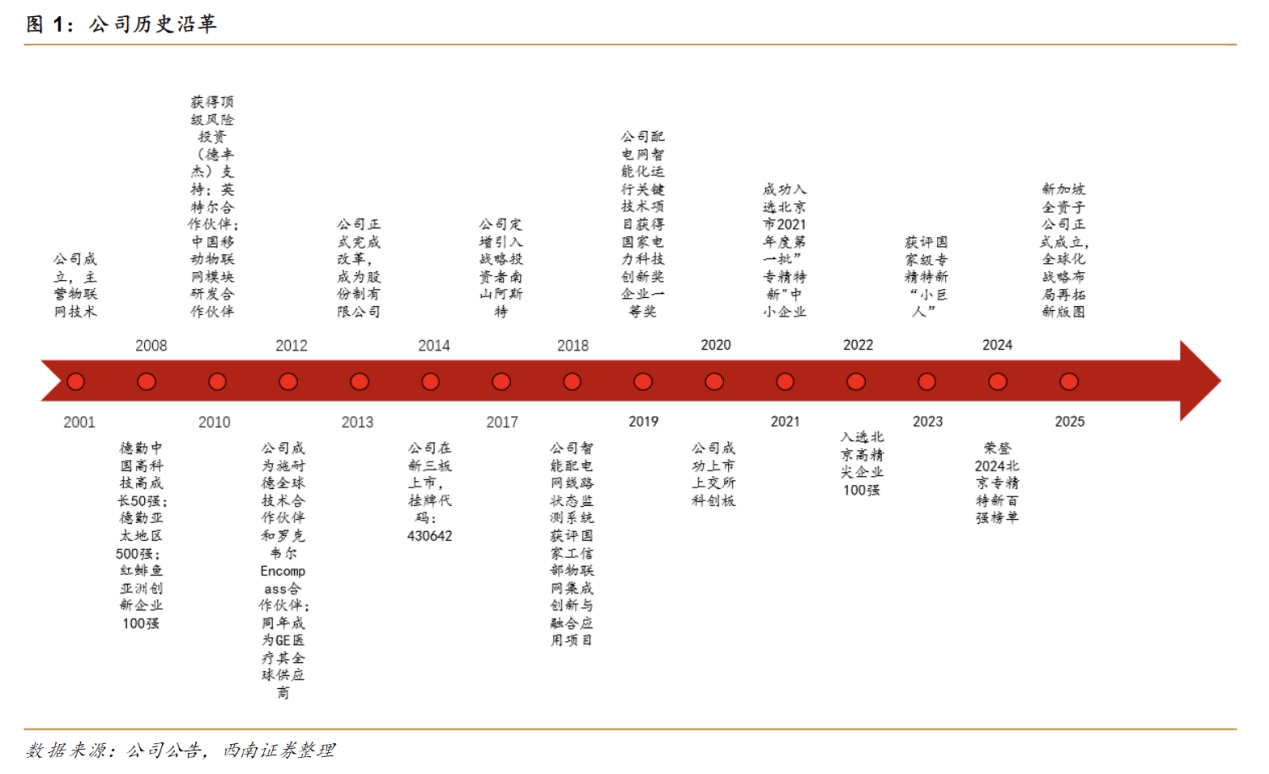

公司成立于2001年,是一家聚焦工业物联网技术研发与应用的高科技企业,A股科创板上市(688080)。公司定位为“工业物联网+企业网络”产品与解决方案提供商,围绕工业物联网产品、企业网络产品、数字配电网产品、智能售货控制系统等,面向企业网络、数字能源、工业与楼宇IoT、智慧商业、车载与运输等重点行业提供通信连接、边缘计算与云端管理能力。

底蕴深厚,国内工业物联网通信龙头企业,提供“云+端”一体化解决方案。公司主营为客户提供工业物联网通信(M2M)产品以及物联网(IoT)领域“云+端”整体解决方案。公司现已发展出涵盖了感知控制、网络通信、平台、应用、解决方案五个维度的产品矩阵,并专注于解决智能电力、智能制造、智慧零售、智慧城市四大行业应用难题。公司已建立独立完整的研产销售平台,并在美国、德国、加拿大成立子、孙公司,同时拓展海内外市场,发展空间广阔。

工业物联网通信:产品线丰富,垂直边缘计算+智慧交通新赛道:全球工业物联、边缘计算市场规模增速迅猛,国内出台多项政策推动行业发展。在市场与政策催化下,公司不断完善工业物联网路由器等传统产品。在企业网络板块,公司推出星汉云管理网络解决方案与配套边缘路由器帮助企业数字化联网。与此同时,公司一方面切入边缘计算赛道,研发边缘计算网关、计算机等产品解决企业工业设备上云难题;另一方面切入智慧交通赛道,研发车载网关帮助各类车辆联网,满足车辆跟踪定位需求。公司产品有望同时受益于多行业物联网升级需求。

智能配电网监测系统:先发优势明显,受益于配电网资本开支提升:“十四五”期间,国家电网与南方电网规划投资超3万亿元用于电网建设,配电网作为我国电网中的薄弱部分将成为投资重点。映翰通推出的智能配电网监测系统IWOS以物联通信+AI为基础,解决了配电网故障检测和定位的难题,先发优势明显,有望在新一轮配电网智能化建设中率先受益。

智能零售解决方案:智能零售产品迭代周期来临,市场空间广阔:近年来国内无人售货市场规模迅速增长,但我国每千人自动售货机持有量远小于海外各地。公司为运营商和用户提供软硬结合的一体化解决方案,客户及合作伙伴已覆盖了国内主要的售货机制造商与运营商,包括富士冰山、澳柯玛、农夫山泉、友宝、康师傅等,有望充分受益于智能零售产品迭代周期。

公司的产品体系覆盖工业无线路由器、无线数据终端、AI边缘计算机、车载网关、边缘路由器、智能AP、工业以太网交换机等通信设备,并延伸至智能配电网状态监测、智能售货控制系统、AI智能冰柜、智能车联网等物联网解决方案;在企业网络侧配套“小星云管家”等SaaS云管平台,帮助客户构建可视、可管、可控的现代化网络系统。经营层面,公司已搭建“中国+三大区域(美洲/欧洲/亚太)”的全球化运营体系;研发实行需求型与前瞻型并行机制,生产经营以“研发—设计—生产—销售”为核心环节。

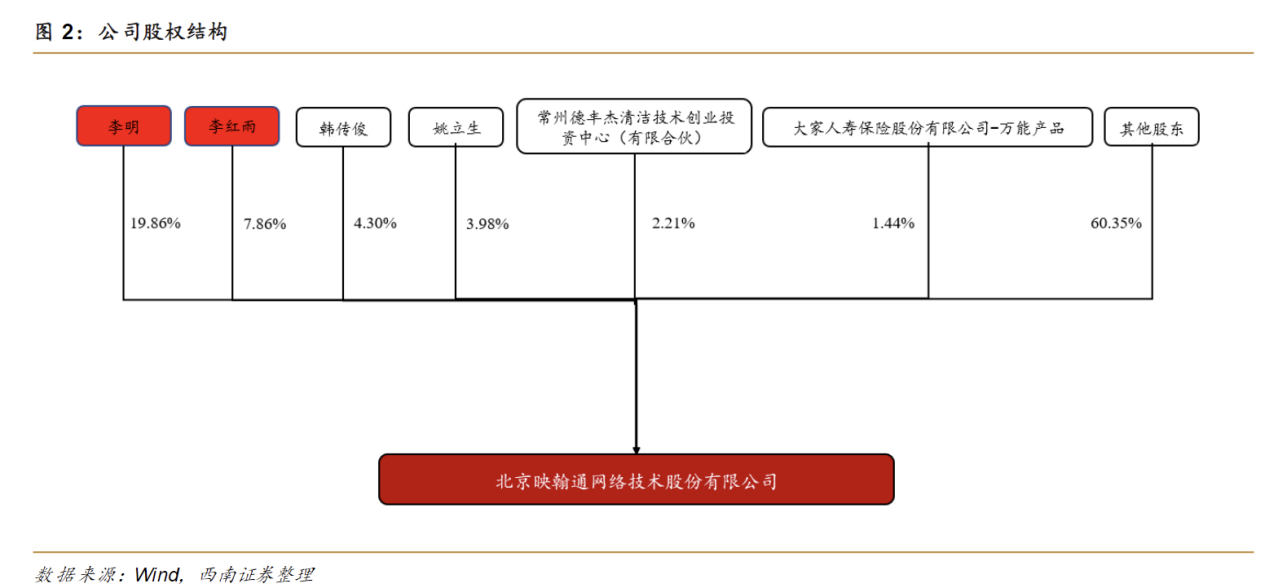

股权结构以创始团队为核心,基础稳固。

公司主营业务涵盖企业网络、数字能源、工业与楼宇IoT、智慧商业、车载与运输五大板块。公司为工业物联网与企业网络产品/方案提供商,主营包括工业物联网产品、企业网络产品、数字配电网产品、智能售货控制系统等,形成“连接设备+边缘计算+云管平台”三位一体的供给体系,业务覆盖企业网络、数字能源、工业与楼宇IoT、智慧商业、车载与运输这五大核心业务板块,助力客户完成从现场接入、边缘智能到云端可视化运维的全链路数字化升级。

公司产品及解决方案覆盖面广,提供多行业全方位服务。在“连接设备”侧,公司产品涵盖工业无线路由器、无线数据终端(DTU)、AI边缘计算机、车载网关、边缘路由器、智能AP、工业以太网交换机等;在“解决方案”侧,延伸至智能配电网状态监测系统、智能售货控制系统、AI智能冰柜、智能车联网系统等,满足多行业场景需求;在“平台”侧,面向全球持续升级小星云管家、DeviceLive、InLink、DeviceManager、InConnect等云管平台,引入AI问答/AI数据分析/自然语言配置能力,提升可视、可管、可控与服务化水平。同时公司还发布了LoRaWAN网关产品线,切入LPWAN场景(智慧城市、智能抄表、环境监测等),进一步完善了低功耗广域连接能力。

全球布局内外齐进,国内海外营收“两开花”。公司持续打造“中国+三大区域(美洲、欧洲、亚太)”的区域化运营体系,2025H1海外营收1.82亿元,同比增长55.97%,占营收总额的51.8%,成为公司重要的增量来源。此外,公司于2025年5月设立新加坡全资子公司作为亚太战略支点,进一步带动海外业务保持快速增长。国内市场方面,公司在能源电力、工业现场联网与企业网络等场景稳步推进,内需动能延续,2025H1国内收入1.69亿元,同比增长17.47%,占总收入的48.2%。公司将稳步推动国内国际业务高质量发展,并通过本地化服务能力与供应链优化夯实增长韧性,促进国内外市场同步扩张。

工业物联网、企业网络设备与智能售货控制系统业务共同驱动,营收快速增长。2025H1公司工业物联网收入1.83亿元,同比增长34.55%,毛利率57.81%,同比上升227pp。该业务营收快速增长主要受海外需求旺盛与梁道本地化推进驱动,此外新产品持续放量、Q1美国客户提前备货,也贡献了营收增量。毛利率方面,受益于海外高毛利市场占比提升及Al边缘计算、协议栈、LoRaWAN等高附加值产品营收占比提升,加之自有产能及精益制造推动成本下降,使得该板块毛利率上升。

公司企业网络设备业务2025H1收入0.49亿元,同比增长41.65%,毛利率55.51%,同比下降0.56pp。该板块收入上升系新产品与方案打开增长空间。公司推出云管理网络解决方案,覆盖各类消费、办公场景,并同步推出新品,如边缘路由器、ES620、ES220交换机等,拓展多场景需求,带动收入增长。智能售货控制系统业务2025H1收入0.57亿元,同比增长442.94%、毛利率15.87%,同比下降17.23pp。该业务相关产品及方案的加速落地、产品平台全球化与品类扩张带来的场景拓展为该板块营收贡献了增量。而目前该业务平台生态建设投入正处于导入期使得该业务毛利率短期承压。

数宇配电网业务、技术服务及其他业务短期受验收节奏影响。报告期内公司数字配电网业务收入0.53亿元,同比下降21.91%,毛利率46.54%,同比上升3.07pp。该业务收入同比下降的原因是电网类项目交付呈周期性集中,部分项目交付错峰至下半年,使得H1营收减少。公司2025H1技术服务及其他业务营收0.1亿元,同比下降19.15%。毛利率为51.74%,同比下降23.89pp。服务合同以实施、运维为主,确认受进度驱动,上半年处于交付验收前期导致确认量偏低,营收下降。服务类人力驻场投入占比高,叠加阶段性服务结构变化,造成毛利率下降。上述业务随着营收规模回升,预期毛利率也将逐步回稳。

全球化营销集道、产品矩阵双轮驱动。公司积极推进海外布局,重视营销团队打造与渠道建设,因地制宜推出定制化服务,持续深耕全球各区域市场。产品方面不断推陈出新,云平台、Al技术、算法、边缘计算机等产品研发、迭代同步推进,构建多维度产品矩阵,带动放量与营收结构优化。

研发投入持续、护城河加深。公司2025H1研发投入0.29亿元,同比增长3.89%,研发费用率8.25%。报告期间公司发布LoRaWAN网关,云平台等完成多项升级,引入Al数据分析、自然语言配置等能力,智能化与服务能力提升。

公司工业物联网产品受益于海外需求提升及新产品打开局面,销量增长明显;高毛利新产品份额提升带动板块整体毛利率上行。

公司智能售货控制系统产业新产品打开局面,海外需求强劲,叠加公司该项业务基数较小,因此初期放量较为明显,而后续放量趋于理性。随着该板块产品营收上涨带动整体业务结构优化、技术不断完善升级,毛利率逐步提升。

公司技术服务及其他业务目前仍处于恢复期,营收规模恢复较慢,且相较公司其余业务营收增速较低。

公司数字配电网产品产业海外需求持续扩张,营收保持增长态势,随着时间推移该板块新产品份额逐步提升,且新产品毛利率爬升较快,而旧产品毛利随时间开始下滑,此消彼长,从整体来看,该板块毛利率维持在较为稳定的水平。

企业网络业务属于公司的新业务,初期仍处于海内外市场开拓、与客户建立联系与信任的阶段,因此初期营收增长率相对较低,然后开始放量,营收增速保持在相对较高水平上。

参考资料:

20250902-西南证券-映翰通:全球化与产品矩阵共振,公司增长动能稳健

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号