1、中美贸易最新进展

本周中美贸易摩擦持续升级,双方围绕关税、出口管制及供应链博弈展开多轮较量。

10月17日中美财长举行视频通话,同意在吉隆坡东盟峰会期间(10月24日)重启经贸磋商,聚焦农产品贸易、知识产权保护等议题。

此次摩擦凸显中美在关键领域的结构性矛盾,未来谈判进展将取决于双方在核心利益上的妥协空间。

舆论战方面,美国财长贝森特公开批评我国贸易谈判代表,而美国总统川普则在周五的媒体访问中明确表示:高关税威胁中国的策略不可持续,并可能会冲击美国经济。

2、寒武纪:前三季度营收同比增长2386.38%

点评:10月17日,寒武纪发布第三季度财报。财报显示,公司第三季度营收为17.27亿元,同比增长1332.52%;归母净利润为5.67亿元。前三季度营收为46.07亿元,同比增长2386.38%;净利润为16.05亿元。

机构分析,超预期的点不是三季报单季的表现,而在于存货、预付款的大幅提升,所预示的四季度乃至明年的业绩加速。

我们知道,此前受限于国内产能,寒武纪全年的业绩几乎被限制在其公告的范围内。

但是,近期国产半导体不断突破,为扩产提供了可能,中芯国际此前也已经测试国产的DUV光刻机。

所以,下周关注寒武纪引领的半导体的表现。

3、美国地区银行再暴雷,金银续创历史新高

点评:本周美国地区银行危机升温,两家地区银行因贷款欺诈事件分别计提5000万和1亿美元减值,并提起诉讼。

事件引发市场恐慌,KBW地区银行指数16日暴跌6.3%,74家大型银行市值单日蒸发超1000亿美元。

尽管损失规模有限,但摩根大通CEO警告“可能存在更多风险”,市场密切关注财报季以判断是否演变为系统性危机。

4、商务部制裁韩华公司,对荷兰企业展开调查

点评:本周,中国对韩国韩华海洋株式会社5家美国相关子公司实施反制,自10月14日起禁止境内组织和个人与其交易,以回应美国对中国海事、物流和造船业的301调查。

同时,针对荷兰政府强制接管中资企业安世半导体,中国于10月14日禁止该公司出口在中国制造的特定组件,并通过稀土出口管制新规限制荷兰光刻机巨头ASML的关键材料供应,直击其供应链要害。

这一系列举措旨在维护国家主权与企业合法权益,彰显对外部干预的强硬立场。

5、9月宏观数据公布:进出口、金融数据向好,物价水平略有改善

外贸方面:9月进出口总值4.04万亿元,同比增长8%创历史新高,其中出口+8.4%,进口+7.5%,贸易顺差904.5亿美元。

机电产品出口占比60.5%,集成电路、汽车及船舶出口分别激增32.7%、10.9%和42.7%,新能源汽车等高附加值产品贡献显著。

对非洲、拉美出口同比分别增长56.4%和15.2%,成为主要增长极,而对美出口降幅收窄至27%,占比降至10%。

金融数据:9月末M2同比增长8.4%,M1增速回升至7.2%,剪刀差收窄至1.2%,显示资金活性增强。

新增人民币贷款1.29万亿元,同比少增3000亿元,企业短期贷款增加7100亿元(同比多增2500亿元),居民中长期贷款回暖至2500亿元(同比多增200亿元),但企业中长期贷款仍同比少增500亿元。

社会融资规模新增3.53万亿元,企业债券和股票融资同比多增2031亿元和372亿元,直接融资占比提升至44.4%。

通胀数据:9月CPI同比下降0.3%,降幅收窄0.1个百分点,核心CPI同比上涨1.0%(近19个月首次重回1%),反映消费需求温和修复。

食品价格下降4.4%(猪肉、鲜菜拖累显著),但非食品价格上涨0.7%,其中金饰品、服装等价格因换季和国际金价上涨分别上涨6.5%和0.8%。

PPI同比下降2.3%,降幅收窄0.6个百分点,黑色金属、石油加工等行业价格企稳,显示工业供需结构改善。

6、工信部推动城域毫秒用算

点评:本周工信部印发《关于开展城域“毫秒用算”专项行动的通知》,提出到2027年实现城域中型及以上算力中心间光层单向互连时延小于1毫秒等目标。

利好高速通信,如光模块、CPO、光交换机、空心光缆等需求。

7、湾芯展,新凯来发布国产顶级示波器

点评:本周,2025湾区半导体产业生态博览会(湾芯展)在深圳举行,集中展示国产半导体全产业链突破。

新凯来推出干式DUV光刻机原型机及EDA工具,万里眼发布90GHz超高速实时示波器,性能跃居世界第二。

深圳同步揭牌50亿元半导体产业基金,重点支持设备、材料等薄弱环节,并成立供应链创新平台助力企业出海。

展会吸引全球600余家企业,发布新品2500件,首日观展超4.8万人次,凸显大湾区半导体产业集群效应。

8、美光退出中国服务器存储市场

点评:10月17日,美光科技宣布退出中国数据中心服务器芯片业务,停止向本土数据中心供货,保留西安封装工厂及汽车、智能手机领域业务。

此举源于2023年中国网络安全审查认定其产品存在风险,禁止关键基础设施采购。美光在华收入占比已从2022年的14%降至2025年的7.1%,数据中心业务因政策限制成为“战略包袱”。

其退出释放约98亿元市场空间,三星、SK海力士短期受益,长江存储、长鑫存储等国产厂商加速替代,2025年存储芯片国产化率已达35%。

中美博弈持续,

整体趋于降温!

经过一周的A股保卫战,所长越来越认为这轮贸易战虽然有点戏剧化,但影响深远。

首先是冲突起因有点“无厘头”。中美今年几轮谈判后,美国一直小动作不断,通过持续的“切香肠”来收缩对中国的科技和金融封锁。尤其在9月底10月初搞出了新一轮的半导体制裁和船运限制。

于是我们就“师夷长技以制夷”,对稀土进行了“长臂管辖”。这一把就直接打中了美国的“七寸”——半导体、军工、机器人、汽车等产业面临关键原料短缺。

叠加川普刚刚与诺贝尔和平奖“失之交臂”,于是就在自媒体上宣泄了对华100%关税的威胁。本轮冲击就此爆发。

但是美国当前处于非常虚弱的状态:

1)政府停摆快3周了,军队都没军饷了,还在搞党争;

2)大豆仍没有买家,整个产业链面临灭顶之灾;

3)AI产业发展到了“铁索连环”的阶段——说白了,川普没什么牌了。

于是,美国只能打舆论战:先是说中国对抗全世界,要拉拢盟友对抗中国(美国前脚先敲了盟友大大的竹杠);然后又威胁中国在美国的几十万留学生;随后又公开批评我国的谈判官员“不尊重”美方(事后很多解读都很欢乐)。

最后,川普在周五的电视访谈上直接TACO了:中美关税战不可持续,中国太强硬了,只认可实力。于是周五美股就缓和了。综合下来,美股除了上周大跌一根阴线,本周走平。

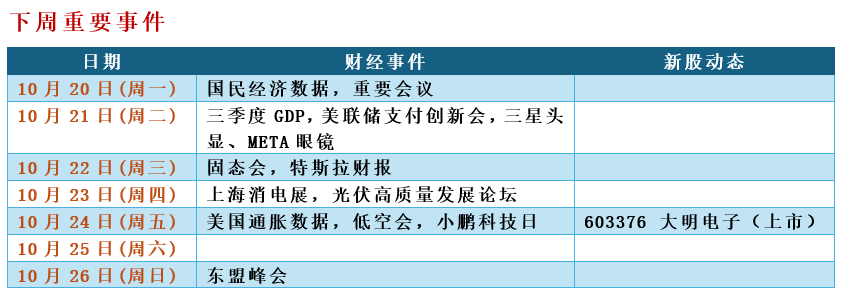

1、下周预判:重要会议+超跌修复+缩量=震荡

回过来看A股,周一“从从容容”,周五“连滚带爬”,周五晚上发现“白跌了,没出息”。

考虑下周重要会议,市场整体表现趋稳。预判周一会有一个修复性的阳线,甚至可能重新回到3900上方,然后后面就是“一阳挂四星”,市场进入缩量震荡阶段。等会议结束后再根据内外因素决断下一步的走势。

所长再和大家强调一下:指数层面没有大的风险,即便是贸易冲突导致的调整,都在良性范围内,大家完全可以放宽心——波动也是牛市的一部分。

2、关于“湾芯展”:我们走在通往胜利的大路上

本周所长去深圳参加了“湾芯展”,亲身感受了国内相关产业的发展氛围。看完之后,所长的所有感受汇成一句话——我们走在通往胜利的大路上。

以下是所长发在内部的参观感受,节选部分分享给大家:

湾芯展感悟:饱和式攻关,中国半导体产业再上一个level

当所有人都把目光聚焦在国产光刻机的时候,中国半导体产业链已经从广度和深度上实现了全面的突围。

前道加工设备,已经基本实现了国产全覆盖,大量新设备在验证阶段(要求6-12个月连续运行无故障),刻蚀(华创、中微)、薄膜沉积(华创、拓荆等)热处理等关键环节,每一个都有不少于三个大团队(公司)在做。离子注入方面相对较少(华海清科、万业企业)。

光刻机:上海微电子一分为三:浸润式团队去了宇量昇、后道设备划给芯上微装,本部留下干法团队继续做成熟制程的产品。市面上关于光刻机的小作文都是为了制造股市的波动。

量测设备,实现了大幅的跃升。新凯来+万里眼、华峰测控、中科飞测等,已经达到了非常先进制程的需求。万里眼(新凯来控股,华为技术基因)的示波器,做到90GHz,全球第二(第一是110GHz),完全满足7nm以下芯片测试,侧面印证我国半导体制造工艺最前研进展已超越7nm。万里眼的芯片:华为+成都华微。

核心零部件:以前国产设备还是以集成为主,现在很多核心部件都开始实现国产替代,更多产品处于验证期。比如流量控制仪,新莱应材的是采购日本或者美国的,而北方华创旗下的华丞电子做流量仪已经几十年,主供华创内部并且开始对外销售。

比如搬运晶圆的静电卡盘,以前都是国外的,现在国内也有好几家(华卓精科、江丰电子及一些非上市企业)

就连以前关注度比较少的厂务自动化系统,比如运送晶圆的天车系统、轨道、控制软件等等,都有很多公司在做(大族系、新松系、汇川系)混合键合工艺,也是饱和式攻关(微导纳米、华卓精科等)

除此之外,得益于中国制造技术的快速提升,大量以前非半导体公司因为技术积累到一定程度后,开始外溢(叠加并购)至半导体产业。

例如:先导系,母公司先导智能,半导体布局至少3-4个子公司(微导纳米、江苏元夫等);大族系,母公司大族激光,半导体布局大族数控、大族富创得(主攻厂务自动化);汇川系,汇川技术,布局厂务自动化(偏后道工艺,正在推进落地中)。

同时,还有大量国家实验室参与。他们承担“公益”性质研发,短期不赚钱、厂商不愿做的,他们承接任务。

根据江城实验室的分享,国内先进封测技术,包括HBM和CoWos,实验室基本都能做到了,产业化与海外大概差距1年左右。

沪公网安备31011802005267号

沪公网安备31011802005267号