【摘要】 毕得医药成立于2007年,是一家为新药研发机构提供专业、高效的药物分子砌块及科学试剂产品及服务的企业。公司坚持“多、快、好、省”的核心优势,采用“横向扩品种+纵向做深优势产品线”的模式,服务于新药研发产业链前端。 公司收入利润快速增长。从收入端来看,公司2019年营业收入为2.49亿元,随后快速增长到2024年的11.02亿元,2019年-2024年CAGR为34.69%。从利润端来看,公司2020年归母净利润为0.59亿元,随后快速增长到2024年的1.17亿元,2020年-2024年CAGR为18.78%。2025年前三季度公司实现营业收入9.79亿元,同比增长20.67%,归母净利润为1.20亿元,同比增长42.79%,扣非后归母净利润为1.02亿元,同比增长41.54%。 |

【正文】

1 国内公斤级以下分子砌块龙头,具备“多、快、好、省”四大核心竞争力

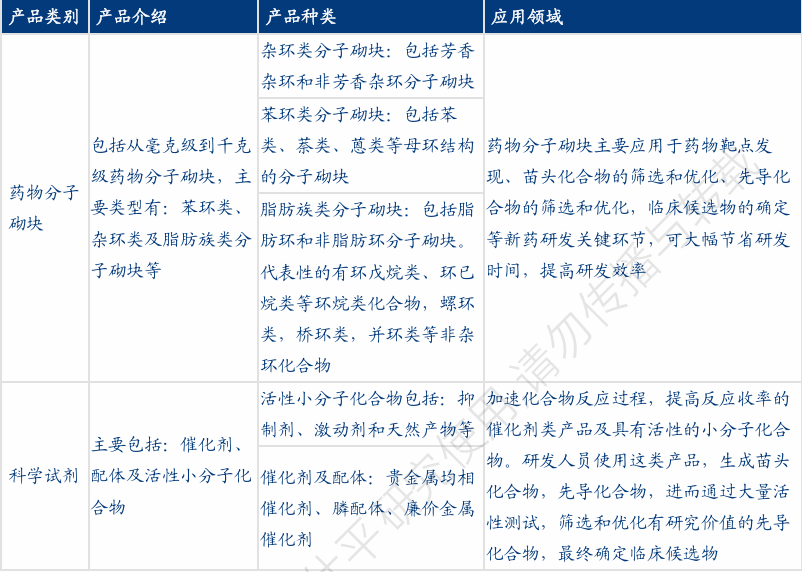

公司主要产品包括:(1)药物分子砌块:可细分为杂环化合物、苯环化合物和脂肪族化合物;(2)科学试剂:不直接参与构建化合物,但属于新药研发过程中不可或缺的试剂,可细分为活性小分子化合物和催化剂及配体。

公司现有12.8万种常备现货种类,可向终端客户提供超过50万种结构新颖、功能多样的药物分子砌块,满足下游对药物分子砌块高技术、多品类、微小剂量和多频次的需求。

图:公司主要产品 |

|

来源:华创证券、九方金融研究所 |

公司的终端客户主要为新药研发企业、科研院所、CRO机构等新药研发机构,包括以罗氏(Roche)、默克(Merck KGaA)、辉瑞(Pfizer)、艾伯维(Abbvie)、吉利德(Gilead)等为代表的跨国医药企业和以恒瑞医药、百济神州、石药集团、科伦药业等为代表的境内新药研发企业;以康龙化成、美迪西、保诺-桑迪亚、Syngene等为代表的国内外CRO机构;以美国国立卫生研究院(NIH)、中国科学院上海药物研究所、中国科学院上海有机化学研究所等为代表的科研院所;以Harvard University、Yale University、Princeton University、Massachusetts Institute of Technology、清华大学、北京大学为代表的高等院校等。

图:合作伙伴 |

|

来源:华创证券、九方金融研究所 |

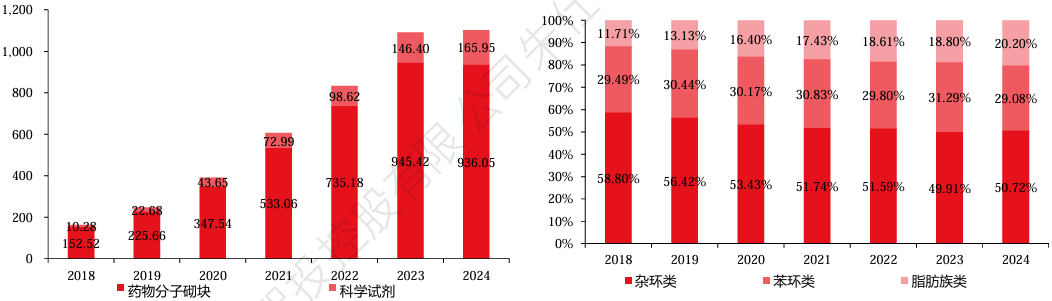

药物分子砌块业务为基本盘。2018-2024年该业务收入由1.53亿元大幅提升至9.36亿元,CAGR达35.31%,2024年占公司总收入比重高达84.94%。从结构看,2024年杂环类、苯环类、脂肪族类分别占该业务收入的50.72%、29.08%、20.20%。

2025H1公司药物分子砌块业务收入为5.20亿元,同比增长14.35%,业务表现亮眼;科学试剂业务实现营业收入1.07亿元,同比增长38.95%,增长势头强劲。

分区域看,2025H1公司境内实现营业收入2.64亿元,同比增长13.52%;境外实现营业收入3.63亿元,同比增长21.33%,占总收入比重提升至57.87%。

图:主营业务收入(单位:百万元) 图:主营业务构成 |

|

来源:华创证券、九方金融研究所 |

2 多维度追求高质量发展,业绩拐点已现

2.1 现货品种种类、数量持续拓展

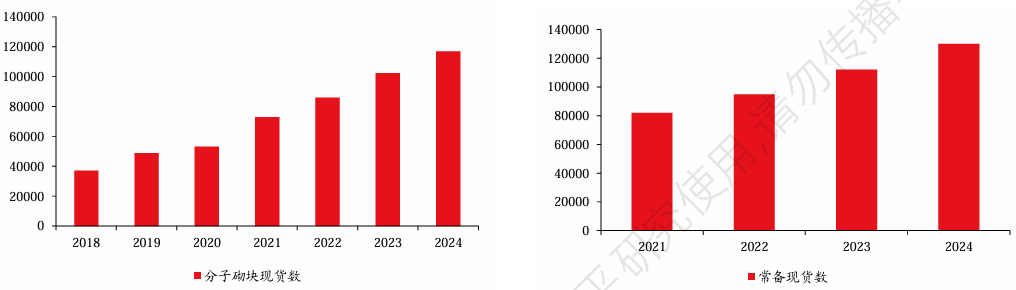

药物分子砌块用于筛选和评估,客户采购时并不确定分子砌块最终能否组成所需的新药分子,因此一般为现货采购。公司需要通过前瞻性储备以满足客户现货需求,现货品种的种类和数量是分子砌块供应商的核心竞争力之一。公司现有13万种常备现货种类,可向终端客户提供超过50万种结构新颖、功能多样的药物分子砌块。

图:毕得历年分子砌块现货数(单位:个) 图:毕得历年常备现货数(单位:个) |

|

来源:华创证券、九方金融研究所 |

2.2 持续加码研发,部分产品达到国际先进水平且兼具价格优势

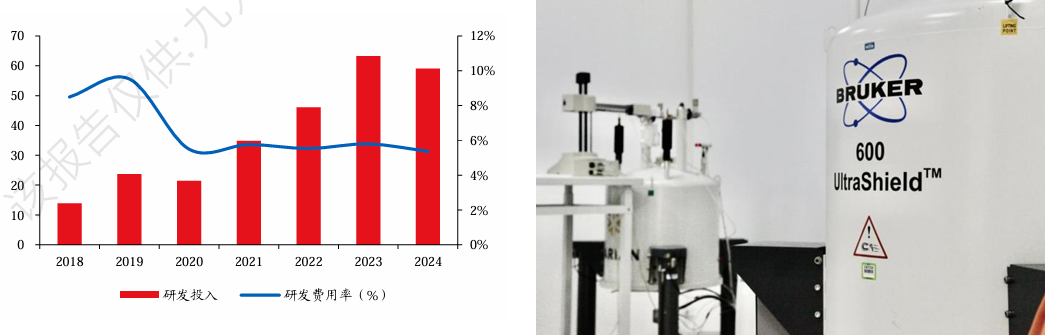

毕得医药始终将研发创新视为核心竞争力构建的底层支撑。2018-2024年,公司研发费用从1383万元增长至5905万元,CAGR达27.37%。一方面公司加强新颖分子砌块与核心产品线布局,优化产品结构;另一方面公司构建了行业领先的研发技术中心,配备26间专业研发实验室及全套高端分析表征设备,包括核磁共振波谱仪、高分辨液相色谱-质谱联用仪、X射线单晶衍射仪等国际先进仪器,形成从分子设计、合成工艺开发到结构确证、纯度检测的全流程技术平台。

图:2019-2024前端业务收入及增速 图:2019-2024前端业务毛利率 |

|

来源:华创证券、九方金融研究所 |

毕得医药在部分产品具备明显价格优势,有望在国产替代诉求迫切背景下实现量价齐升。毕得医药部分常用试剂价格仅为国际龙头Sigma-Aldrich的1/5至1/10,且纯度指标对标国际先进水平。例如,乙醇胺(CAS:141-43-5,98%纯度)500ml售价44元,仅为Sigma Aldrich(365.43元)的12%;5-氨基吲唑(CAS:19335-11-6)毕得98%纯度5g产品定价57元,较Sigma-Aldrich(97%纯度,310.42元)低82%。在国产替代加速背景下,公司有望持续渗透高校、CRO及药企客户。

图:部分常用产品达到国际先进水平且兼具价格优势 |

|

来源:华创证券、九方金融研究所 |

2.3 积极推进全球布局,海外业绩逐年高增

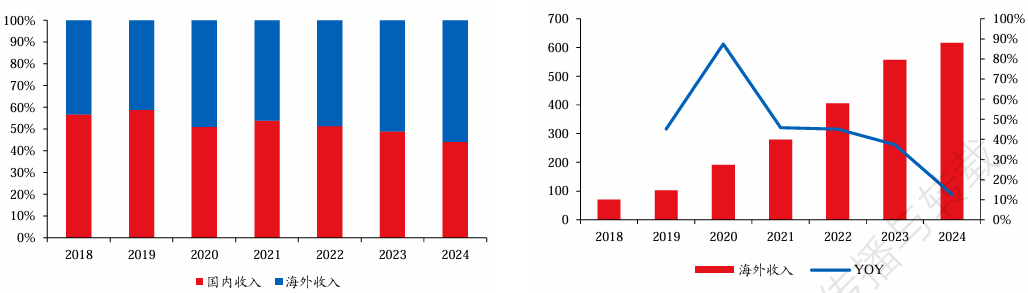

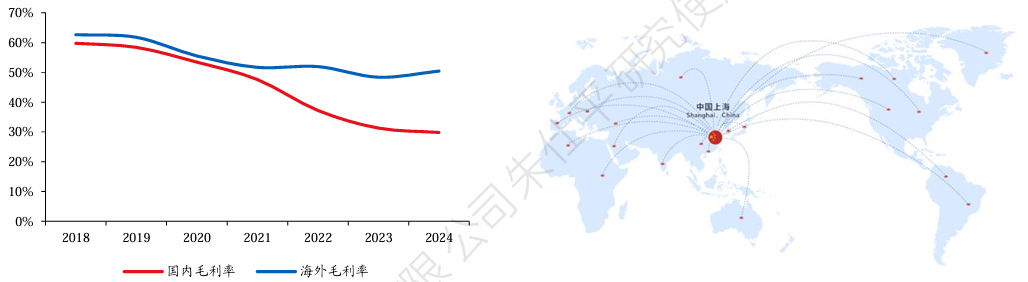

海外市场逐年增长且毛利率较高。公司2024年海外收入达6.16亿元,2018-2024年CAGR达43.52%,海外收入占比自2018年的43.29%提升至2024年的55.90%,成为业绩增长核心引擎。同期海外业务毛利率始终高于国内市场,2024年达50.40%(国内29.84%),随着国际客户粘性增强及新兴市场(如东南亚、印度)拓展,海外收入占比有望进一步提升,产品将结构持续优化。

公司积极布局海外市场,推进仓库扩建升级。公司于全球构建起产品储存体系,主要借助自有及租用两种模式,涵盖多个国内外仓点,布局广泛。2023年,公司对德国、印度区域中心完成改扩建,稳固“多、快、好、省”核心优势,同时规划美国仓库智能化布局。我们认为随着公司在欧洲及印度市场完成仓库扩建,并积极推进美国仓库智能化升级的背景下,公司国际业务增长通道将进一步拓宽,海外收入占比有望持续提升。

图:2018-2024年国内外收入占比 图:近年海外收入及增速(单位:亿元) |

|

来源:华创证券、九方金融研究所 |

图:2018-2024国内外毛利率对比 图:公司积极进行全球布局 |

|

来源:华创证券、九方金融研究所 |

2.4 业绩拐点已至,利润弹性大

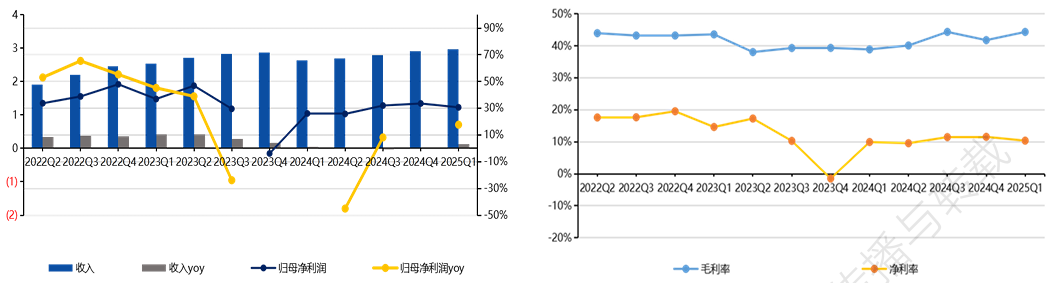

公司近1年来多措并举提升精细化管理水平:包括供应商管理精准性、采购合理性、产品计划调拨科学性、产品SOP合规性、销售过程精细程度等多方面,成效显现助力走出盈利水平谷底,毛利率2023Q2见底,净利率2023Q4见底,2024Q3毛利率环比提升4.2pcts,净利率在受较大汇兑负面影响下环比提升1.9pcts。

后续收入有望重回高增长,利润弹性大。海外需求向好,国内需求有望企稳回升,加之公司已进一步扩张在欧洲及印度市场的仓库,北美仓库也正在进行智能化布局,增长有望提速。随着高价值产品和价值型客户收入占比提升,毛利率有望继续呈现稳中向好趋势,随着精细化管理效果持续,三费率不断控制下,净利率有望明显提升。

2025年前三季度公司实现营业收入9.79亿元,同比增长20.67%,归母净利润为1.20亿元,同比增长42.79%。单季度来看,2025Q3实现营业收入3.52亿元,同比增长25.94%,归母净利润为0.46亿元,同比增长44.71%,收入端和利润端均实现超预期增长,我们判断主要驱动因素是市场需求陆续复苏。

图:公司营收、归母变化(单位:亿元) 图:公司毛利率、净利率变化 |

|

来源:华创证券、九方金融研究所 |

参考研报

20251030-太平洋证券-毕得医药(688073):Q3业绩实现超预期增长,公司盈利能力持续提升

20250824-开源证券-毕得医药(688073):2025H1业绩超预期增长,科学试剂业务表现亮眼

20250505-华创证券-毕得医药(688073):多维度追求高质量发展 业绩拐点已至

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉 登记编号:A0740620080005 投资顾问:朱仕平 登记编号:A0740622030004 |

沪公网安备31011802005267号

沪公网安备31011802005267号