核心结论:硅片切割行业技术迭代有望加速完成,钨丝切割取代金刚线切割时间已经到来。同时,钨丝母线龙头企业厦门钨业将最受益于切割技术的迭代。

光伏硅片切割技术的演变

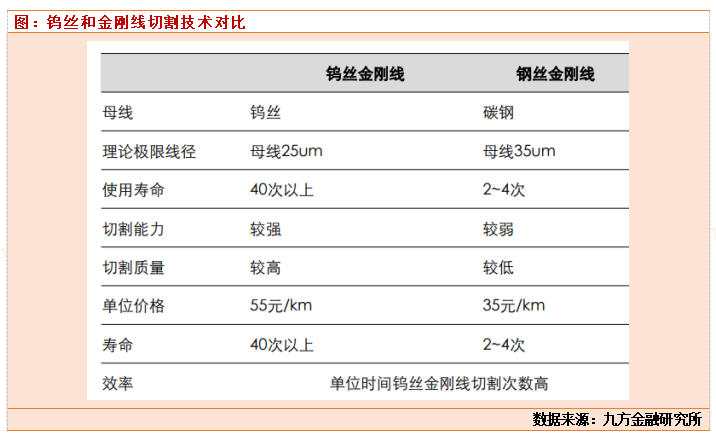

光伏硅片切割技术主要分为砂浆切割及金刚线切割。自单晶迭代多晶后,砂浆切割正式退出光伏市场,金刚线切割成为主流。传统的金刚线切割耗材主要是高碳钢丝,随着高碳钢丝线径的不断降低,缺点也逐步显现。

当线径达到35微米后,因为切割力的降低,很容易断。所以硅片企业开始寻求切割技术的变革,钨丝切割应运而生。

但是,初期因为钨丝切割的成本较高,技术迭代速度比较慢。随着技术的迭代,钨丝切割的成本在快速下降,和碳钢丝的差距在快速降低。头部硅片组件企业已经开始大规模引进钨丝切割技术。

钨丝切割的优点

在钨丝金刚线高切割力及低线径的辅助下,钨丝金刚线切割具备高A品率(相对碳钢金刚线高10%)、多出片数(相对碳钢金刚线多10%)、低断线率(相对碳钢金刚线低5-8%)、低辅材成本(石微粉使用量低20%、切割液使用量低10%)、低设备折旧损耗(切片设备折旧比碳钢金刚线多1年)。

和众多的优势相比,钨丝切割目前的缺点就是成本还是相对较高。

钨丝的供求状况

钨丝来自钨精矿。1)储量方面,我国钨矿储备充足,近年全球钨储量接近380万吨,其中中国180万吨(47.37%)、俄罗斯40万吨(10.53%),越南10万吨(2.63%)。2)产量方面,全球钨产量为8.4万吨,其中中国7.1万吨(84.52%),越南0.48万吨(5.71%),俄罗斯0.23万吨(2.74%)。3)消费方面,全球钨消费主要集中在中国、欧洲、美国和日本,中国消费量占比接近一半。

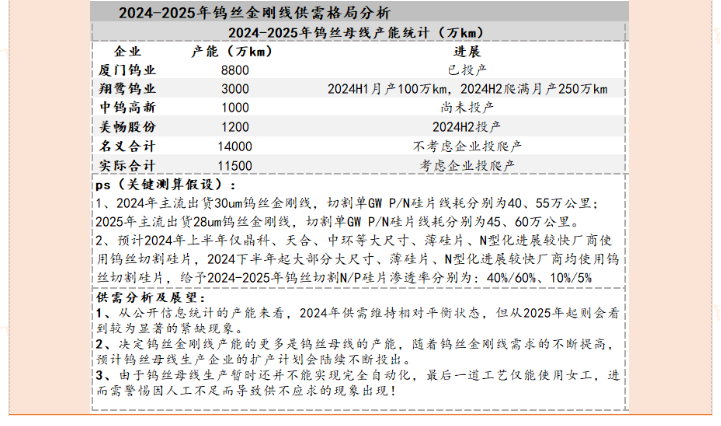

据翔鹭钨业口径,生产1亿km钨丝金刚线仅需5000吨精钨矿。目前钨丝行业龙头企业钨丝总产能1.1亿公里,而金刚线行业产能在3.5亿公里。

目前主流组件企业也正在引入钨丝切割。钨丝渗透率方面,据我们调研统计,当下晶科能源钨丝渗透率最高,已达60-70%,预计明年或将完全使用钨丝;中环股份钨丝渗透率其次,已达40%,同样预计明年或将完全使用钨丝;接下来隆基绿能、高景太阳能、双良节能、晶澳科技等均纷纷随薄片化、矩形片化的发展开始大规模导入钨丝。

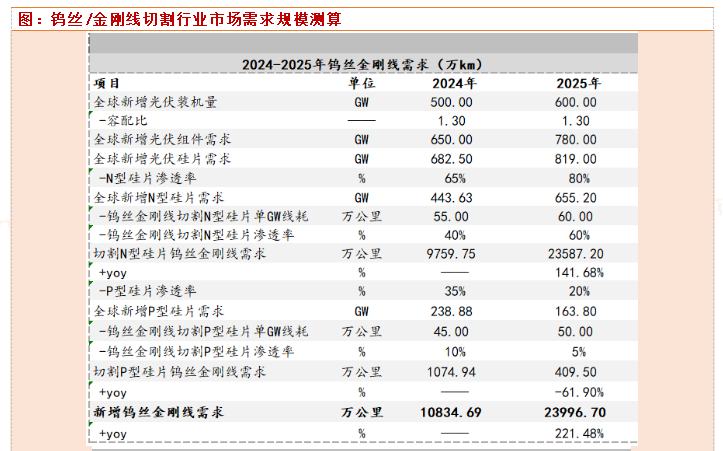

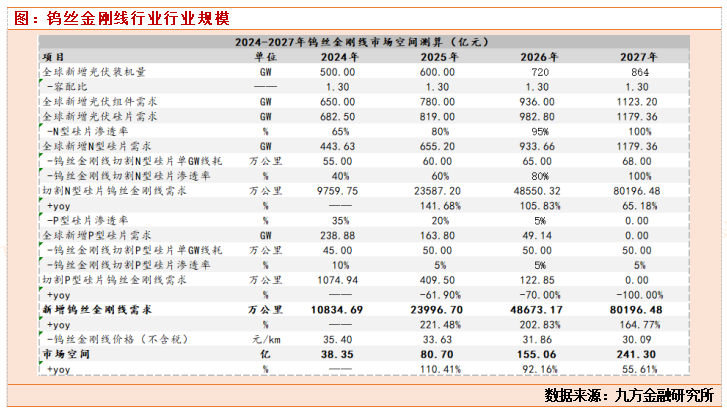

如果按照2024年500GW的全球装机量测算,预期比2024年增长30%的装机。N型硅片占比65%,P型硅片占比35%,N型硅片切割金刚线渗透率40%,P型硅片切割渗透率10%,我们预期钨丝需求在1亿公里左右。

钨丝切割渗透率提升的逻辑

首先,自2023Q4起,N型电池技术加速渗透,在硅片供给充足,价格低廉的情况下,N型电池厂商加大对硅片品质的要求,非A品片不购,这放大了钨丝的实际价值效用。

其次,因为N型电池所使用的硅片薄度均在130um以下,薄片化驱使切割要求上升,原有的碳钢金刚线单位切割断线率和碎片率提高。在硅片价格低迷情况下,各厂商尽可能通过减少N型料投入比例来降低硅成本,为保证出片A品率,价值量占比较低的金刚线环节则使用切割效果最好的钨丝金刚线。

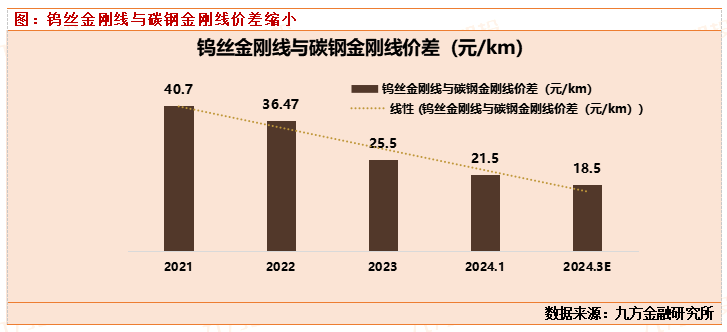

第三,钨丝金刚线与碳钢金刚线价差缩小,钨丝金刚线切割经济性提升。

随着全球对可再生能源的渴求,光伏装机量持续增长带动了硅片生产的繁荣,进一步推动了钨丝金刚线的需求。预计到2027年,市场空间将增长至241.3亿元,可见其发展势头强劲。

钨丝金刚线的绝对龙头——厦门钨业

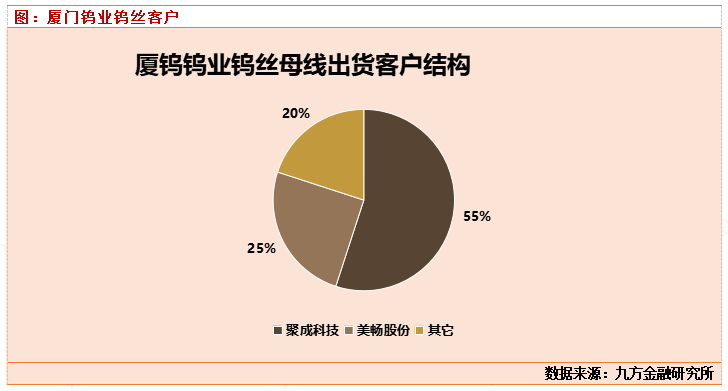

据了解,目前钨丝龙头厦门钨业的钨丝供不应求。目前钨丝行业实际上只有厦门钨业可以稳定的供应钨丝,其他企业都是从厦门钨业购买母线。厦门钨业钨丝产能预期2024年达到1.2亿公里。聚成股份和美畅采购厦门钨业产能占比近80%。

目前钨丝母线技术难点在于以下几点:

1)与碳钢丝不同,钨的熔点较高,低温下呈现脆状,故钨丝母线只能在高温下进行锤炼制造。而高温环境拉拔难度远大于低温环境拉拔,进而钨丝母线的制造壁垒显著高于碳钢母线。

2)钨丝母线拉拔自动化程度低(未来会逐步提高,但比较困难),在粗丝拉拔细丝过程中几乎纯手工,企业为尽可能提高成材率,在此道工艺的人工分配仅为女性员工,能否具备足够量的拉拔女工则成该行业显著的行业壁垒。女工拉拔培训周期为30-60天不等。

3)最后,石墨乳在钨丝母线生产过程中起防氧化及润滑作用,主要在合金钨粉粗拉成杆以及粗杆成丝这两道工序中使用。特别的是,在粗杆拉拔成丝过程中所使用的石墨乳需要从日本向黑铅进口。目前根据厦钨口径:产能再要进一步释放,日本进口石墨乳将短缺。

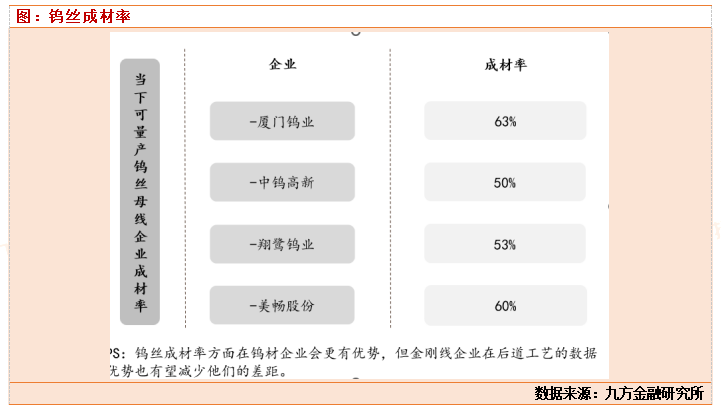

目前厦门钨业钨丝母线销售价格在20元/公里,毛利率高达40-50%。未来随着公司成材率继续从60%提升到70-80%,公司的毛利会更搞高。虽然成材率较低,但是公司的剩余废料钨丝还是可以继续做钨粉销售。

综上,目前全市场只有厦门钨业可以供应钨丝母线且壁垒高。因此,随着未来市场需求爆发,公司的业绩会快速提升。

参考文献:

20240306-华泰证券-厦门钨业(600549):钨钼显著增长,稀土正极静候回暖

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号