公司在细胞基因治疗领域的长期专注与业务发展情况,涵盖CRO、CDMO及再生医学三大板块。前三季度营收1.8亿元,总资产21亿元,净资产3.15亿元,虽仍处亏损但同比减亏。主营业务收入中CDMO小幅下降,CTO同比增长2.81%;再生医学试剂及其他业务增长55.99%。公司在临港拥有大规模生产线和智能化制造体系,研发投入达3466万元,占营收19.22%,通过AI提升研发效率。已支持客户获得16个IND批件,包括FDA批准项目。未来将聚焦行业前景,依托政策支持推动技术转化,加强人才引进与国际合作,推进国产替代与供应链安全,并布局ToC端细胞存储与护肤产品,探索多元化商业模式。

公司总资产为21亿余元,净资产为3.15亿元,较上年末略有下降

前三季度营收为1.8亿元,扣非净利润仍亏损,但同比实现减亏(2700万→3800万)

主营收入构成中,CDMO收入9670万元,CTO收入6200万元(同比增长2.81%),再生医学及其他业务收入2139万元(同比增长55.99%)

前三季费用总额1.2亿元,同比下降5.63%,其中销售与管理费用分别下降8%和7%资本性支出超1亿元,主要用于临港基地建设尾款及设备更新

三大业务板块发展情况

CRO业务:与国内上万家顶级实验室合作,增长趋势稳定;搭建新技术平台并引入外部技术,持续推出创新产品;以学术亮相、平台搭建与精准营销为三维策略,推进国际化;累计服务项目超600个,支持客户获得16个IND批件(含1个FDA批件)。

CDMO业务:聚焦细胞与基因治疗领域,具备大规模GMP生产能力;客户融资环境改善,但订单传导存在滞后性;收入未覆盖全成本,因价格偏低短期亏损,仅覆盖变动成本;5个项目进入I/II/III期临床,有望实现商业化闭环;战略重点为“跑通闭环”,而非追求短期收入规模。

再生医学业务:布局细胞存储、制备及衍生产品应用,延伸CDMO技术优势;推出“合约和美”小程序(细胞存储)与“合约和出”小程序(护肤产品);衍生品含玻尿酸、外泌体精华等,成分优于同类产品,主打高附加值体验;以合作机构渠道为主,暂不开展大规模ToC直销,侧重体验式推广;参与海南自贸区政策推介,签约多个项目,获“2025国力创新突破百佳”称号。

技术与研发战略

研发投入与效率:前三季度研发投入3466万元,占营收19.22%,保持行业高位;引入AI优化靶点筛选、预测实验结果,提升研发效率,降低边际投入;累计拥有发明专利28项、实用新型16项、软件著作权1项、注册商标80项。

技术路径与合作:递送系统兼容LNP、AAV、慢病毒等多种路线,适配客户需求;对新技术持开放态度,评估license-in可能性,注重协同效应与成本平衡;底层工艺能力深厚,区别于传统CXO企业,具备解决复杂问题的技术积累;积极参与行业标准制定,推动细胞治疗领域标准建设。

行业前景与政策环境:细胞基因治疗处于萌芽期,全球累计管线超2000条,中国临床试验数量居前;国内首款MSV药物已获批,ABCD类药物即将上市,行业进入加速发展阶段;外包渗透率高于小分子药物,中小企业普遍依赖CDMO服务;海外客户占比低,主要服务本土科学家团队及初创药企,部分客户已启动IPO。

政策支持与影响:国务院出台《生物医学新技术临床研究与转化管理条例》,规范行业发展;“十五五”期间生物医药持续作为国家战略重点支持方向;新政允许医院备案后开展收费型临床研究,为再生医学提供快速转化路径;政策整治市场乱象,推动合理定价,保障技术安全性与合规性。

战略定位与竞争优势:专注细胞基因治疗细分领域,区别于药明康德等综合性CXO企业;深耕产业链前端,从CRO延伸至CDMO与再生医学,形成一体化服务能力;核心优势为产业理解深刻、工艺控制能力强、客户粘性高;劣势为规模较小,抗风险能力弱于大型平台型企业。

未来发展规划:短期目标为止血现金流,优先保障CRO与再生医学现金业务增长;中长期聚焦CDMO商业化落地,等待行业投融资回暖与价格回升;推动自动化、数字化平台建设,参与国际标准制定,释放临港产能;探索基金合作模式,通过LP参与投资优质管线,分享成长红利。

ToC业务与市场拓展:细胞存储定价亲民,旨在提高公众健康意识与客户粘性;衍生产品通过“合约和出”小程序销售,线下扫码享折扣,线上价格较高;不主攻ToC零售,依托医美机构、健康管理公司等代理渠道拓展;外泌体原料获海外备案,可作为高端化妆品成分供应国际市场。

财务与运营挑战:CDMO板块因低价竞争与高折旧仍处亏损,预计明年难实现整体盈利;行业复苏传导需时间,投融资回暖后订单反映至少延迟一年;账面现金约2-3亿元,短期流动性可控,需持续关注现金流健康度;通过战略合作弥补ToB向ToC转型能力短板,避免盲目扩张。

公司简介:国内基因治疗CXO领域的先行者。自2013年成立以来,公司始终聚焦基因治疗领域,为科研院所和创新药企提供CRO、CDMO服务。

init-width="1204" init-height="1406" src="https://upload.9fzt.com/production/2025/11/18/73c98641aed641d48c2faef9e40903ce.jpg" name="图片 1" width="554" height="647" border="0" data-ratio="1.167870036101083" data-w="554" style="box-sizing:border-box;width:554px;"/>

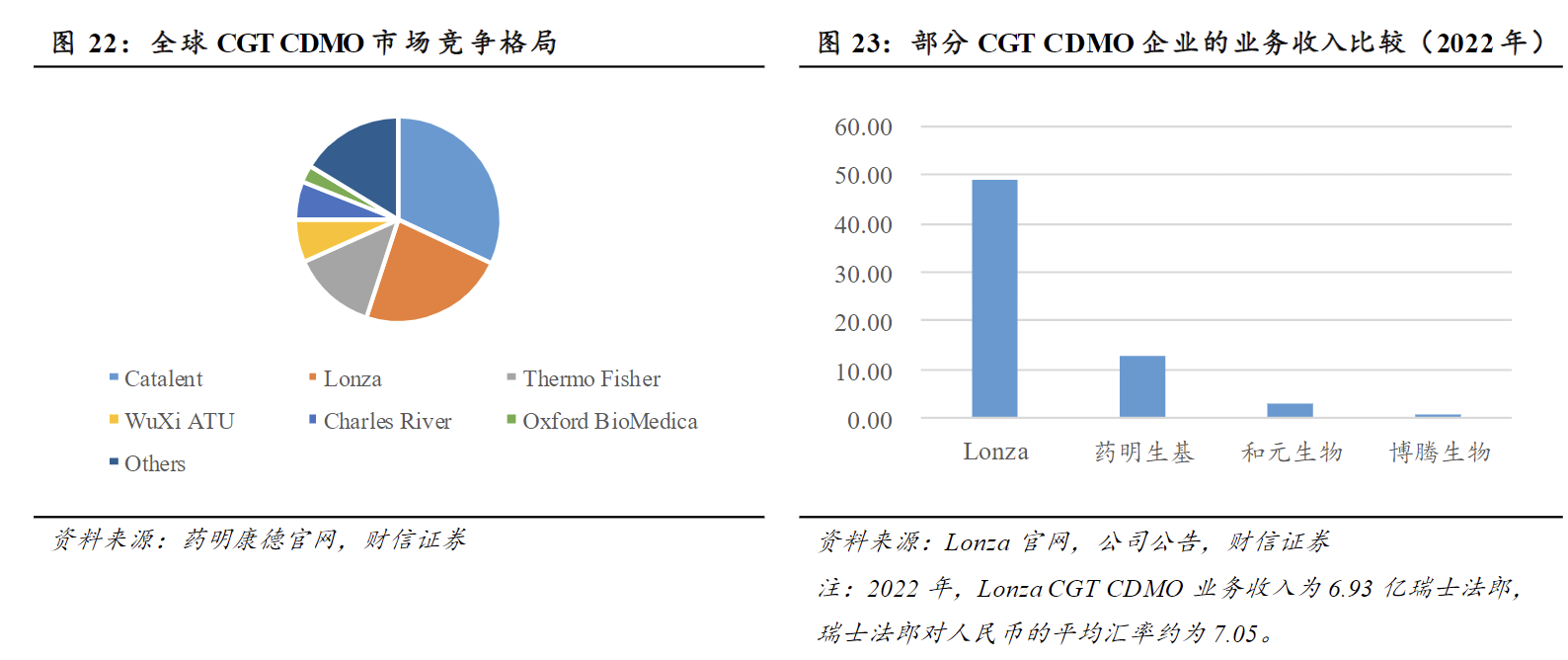

基因治疗CXO市场增长快,行业集中度高。2017年以来,Kymriah、Carvykti等多款基因治疗药物获批上市,且展现出广阔的商业化前景。2023年11月、12月,全球首款CRISPR基因编辑疗法相继在英国、美国获批上市,基因编辑疗法商业化应用实现突破。由于技术门槛高等,全球CGTCDMO市场主要集中在Catalent、Lonza、ThermoFisher、药明生基等企业手中,行业集中度较高。

公司核心客户亦诺微医药、中因科技、复诺健的核心研发管线持续推进,临床试验结果良好。公司逐渐具备国际化条件,正通过设立美国子公司与参加国际展会等形式,积极拓展国际业务。

公司管线持续推进,1H25新增CDMO订单超9000万元,累计已支持52项IND获批及5个II期项目,为未来商业化生产莫定基础。CDMO业务毛利率仍为负值,主要由于行业竞争导致订单价格仍处于低位,同时临港大规模产业基地投产后,产能爬坡期间的折旧摊销、能耗等固定成本较高。

CRO巩固市场地位,再生医学表现亮眼。公司依托在细胞治疗领域积累的工艺开发和质量控制能力,成立全资子公司“和元和美”,快速切入干细胞、免疫细胞存储及制备等再生医学领域。公司已开展涵盖干细胞、免疫细胞、外泌体等及其行生物的工艺开发制备及细胞存储业务,并不断探索发展路径和新的合作模式。降本增效成效显著,盈利能力有所回升。公司作为产能领先的龙头,有望在行业出清后率先受益。

参考资料:20250819-中金公司-和元生物:CDMO稳步推进,降本增效取得成果

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号