init-width="1011" init-height="584" src="https://upload.9fzt.com/production/2025/11/28/11/b043f4bf1dc378_1764300654077.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5776458951533135" data-w="1011"/>

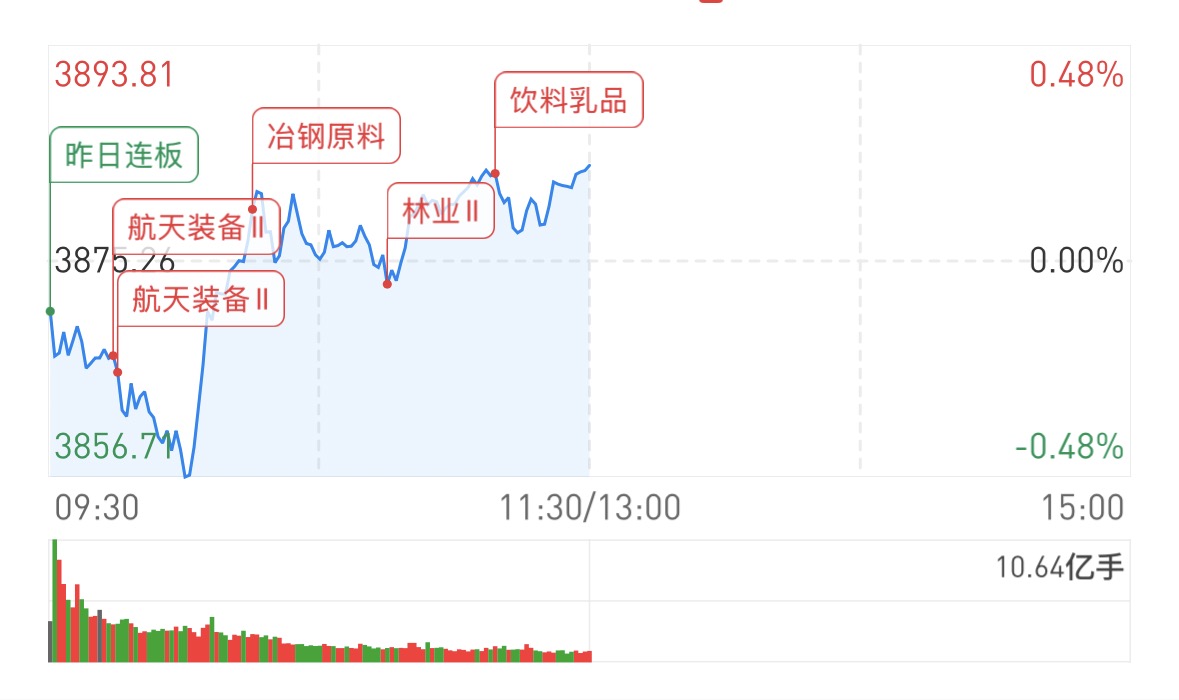

市场早盘探底回升,三大指数集体翻红。沪深两市半日成交额不足1万亿,较上个交易日缩量1123亿。盘面上热点快速轮动,全市场超3500只个股上涨。从板块来看,海南板块持续走高,海南瑞泽4天3板。商业航天概念股爆发,雷科防务反包5天4板,乾照光电20cm涨停。福建板块再度大涨,福建水泥、海通发展等多股涨停。大消费板块反复活跃,海欣食品走出地天板。下跌方面,抗流感概念股集体下跌,粤万年青跌超12%。

板块方面,海南、大消费、锂电池等板块涨幅居前,医药、游戏等板块跌幅居前。截至收盘,沪指涨0.21%,深成指涨0.72%,创业板指张0.71%。

大盘异动快人一步!九方智投APP免费功能“大盘异动”来帮你!点击查看>>

涨停天梯榜:

【5连板】金富科技

【4连板】茂业商业

【3连板】海王生物、海欣食品

【反包走势】雷科防务、海南瑞泽、赤天化、海通发展

今日炒什么

【人形机器人】

消息面:国家发展改革委下一步将推动具身智能产业健康规范发展,加速构建行业标准与评价体系,建立健全具身智能行业准入和退出机制,营造公平竞争的市场环境。同时,将加快关键核心技术攻关,推动训练与中试平台等基础设施建设,促进具身智能技术、产业资源整合和开放共享。李超表示,当前人形机器人在技术路线、商业化模式、应用场景等方面尚未完全成熟,随着新兴资本加速入场,我国目前已有超过150家人形机器人企业,这个数量还在不断增加,其中半数以上为初创或“跨行”入局,这对鼓励创新来讲是一件好事;但也要着力防范重复度高的产品“扎堆”上市、研发空间被压缩等风险。李超说,目前,国家发展改革委已会同有关部门进行深入研究,围绕强化政策牵引、加快技术攻关、推动成果应用等开展系统谋划。下一步,国家发展改革委将结合“十五五”相关专项规划的编制工作,推动具身智能产业健康规范发展。“在推动人工智能赋能千行百业的过程中,仍然存在产业需求找不到好的技术、技术成果找不到好的应用场景、优质应用迈不出落地第一步等情况。”李超表示,国家发展改革委鼓励各类创新主体深度参与到应用中试基地建设与运行中来,积极开展应用中试验证与方案优化,加速应用成果转化和落地见效,既作为基地能力的建设者,也成为普惠服务的受益者。国家发展改革委还将积极推进基础设施REITs扩围,支持更多符合条件的项目发行上市,更好推动基础设施REITs支持实体经济发展。11月27日消息,英伟达首席执行官黄仁勋昨日(11月26日)发布预告,通过一则充满节日气氛的视频,暗示英伟达将在2025年11月28日(本周五)揭晓一项与机器人技术相关的重大消息。黄仁勋在预热视频中并未透露具体细节,但考虑到发布时机与预告片的轻松基调,该媒体认为这次新品可能与英伟达正加速布局的人形机器人、工厂自动化以及自动驾驶系统等前沿领域紧密相关。就在几个月前,英伟达刚刚推出了其新一代高性能“机器人大脑”——Jetson AGX Thor芯片模块,为此次潜在的新品发布奠定了坚实的技术基础。英伟达最新推出的Jetson AGX Thor芯片模块基于其强大的Blackwell架构打造,性能是上一代产品的7.5倍,并配备了128GB内存。该芯片的开发者套件定价为3499美元,量产版Thor T5000单元的批量售价为2999美元。Deepwater资产管理公司的知名分析师吉恩蒙斯特(Gene Munster)今年8月指出,英伟达的机器人平台正崛起为行业的“事实上的标准”(de facto standard),他特别强调,特斯拉的Optimus机器人和其全自动驾驶(FSD)计算系统均采用了英伟达的技术。蒙斯特进一步分析称,虽然机器人业务目前在英伟达总营收中的占比不足1%,但他预计该业务板块将在未来五年内发展成为公司一个主要的增长驱动力。

【商业航天】

相关个股:乾照光电、天润科技、亚光科技

消息面:北京计划在700-800公里晨昏轨道建设运营超过千兆瓦功率的集中式大型数据中心系统,以实现将大规模AI算力搬上太空。数据中心系统由空间算力、中继传输和地面管控分系统组成。建设分为三个阶段:2025年至2027年,突破能源与散热等关键技术,迭代研制试验星,建设一期算力星座;2028年至2030年,突破在轨组装建造等关键技术,降低建设与运营成本,建设二期算力星座;2031年至2035年,卫星大规模批量生产并组网发射,在轨对接建成大规模太空数据中心。

【DeepSeek概念】

消息面:11月27日晚间,DeepSeek在HuggingFace推出新型数学推理模型DeepSeekMath-V2,新模型采用可自我验证的训练框架。该模型基于DeepSeek-V3.2-Exp-Base构建,通过LLM验证器自动审查生成的数学证明,并利用高难度样本持续优化模型性能。在2025年国际数学奥林匹克竞赛(IMO 2025)和2024年中国数学奥林匹克竞赛(CMO 2024)中均达到金牌水平,并在2024年普特南数学竞赛(Putnam 2024)中取得118/120(近乎满分)的优异成绩。团队表示,该成果验证了自验证推理路径的可行性,为构建可靠数学智能系统提供新方向。新模型代码与权重已开源,发布于Hugging Face及GitHub平台。DeepSeek团队认为,大型语言模型在数学推理方面取得了显著进展。然而,追求最终答案准确性并不能解决一个关键问题:即正确的答案并不能保证正确的推理。许多数学任务如定理证明,需要严格的逐步推导,而不是数值答案。为了突破深度推理的极限,团队认为有必要验证数学推理的全面性和严谨性。DeepSeek团队在论文中提及,在自主构建的91个CNML级别问题测试中,DeepSeekMath-V2展现出卓越的数学推理能力。在代数、几何、数论、组合学和不等式等所有类别中均超越了GPT-5-Thinking-High和Gemini 2.5-Pro的表现。在IMO-ProofBench基准测试中,该模型同样表现优异:在基础集上,其人工评估结果优于DeepMind的DeepThink(IMO金牌水平);在更具挑战性的高级集上,模型保持了强劲的竞争力,同时显著超越了所有其他基准模型。DeepSeek团队表示,尽管仍有大量工作有待完成,但这些成果表明,自我验证的数学推理是一条可行的研究方向,这或许有助于开发功能更为强大的数学人工智能系统。

刷到热门题材想深挖?九方智投APP王牌免费功能“题材库”来帮你!点击查看>>

机构观点:

中泰证券:市场没有大级别风格切换的条件

中泰证券研报表示,延续上一期金股报告中的判断,仍然认为市场没有大级别风格切换的条件;经过10月以来的调整,A股科技风格整体拥挤度进一步改善,AI债务驱动担忧的影响下,可以关注科技内部低拥挤度的赛道(恒科/游戏/传媒/计算机)。海外降息和财政扩张的背景下,关注全球定价资源品,主要是黄金和铜。左侧关注受益于海外信用周期重启的外需制造业。

中信证券:国内具身智能板块总市值已突破3万亿元,规模有望持续扩张

中信证券研报表示,随着头部厂商相继获得亿元级订单,2025年已成为具身智能商业化的关键节点。然而在商业化向规模化落地的进程中,阶段性瓶颈与下游工厂的订单审慎态度依然存在。在OEM、供应链及科技巨头的协同推进下,机器替代人力的效率提升、供应链产能布局及多维技术赋能正加速产业升级,驱动商业模式创新与竞争格局重构。国内具身智能板块总市值已突破3万亿元,伴随国产新势力资本化加速,板块规模有望持续扩张。

中原证券:光伏行业“反内卷”加速市场出清,关注细分领域龙头

中原证券研报表示,2026年光伏行业进入持续的产能出清周期,后续围绕“反内卷”的产品价格销售措施、企业间并购整合、行业准入门槛的提高以及产品质量标准提高的影响将会逐步显现。光伏行业竞争格局和产业链生态有望优化,存量光伏企业业绩将呈逐步改善趋势。公募基金对光伏板块配置处于低位,低估值和供需格局改善有望吸引跟多资金配置。维持行业“强于大市”评级。建议围绕细分子行业头部企业展开布局。具体可关注储能逆变器、多晶硅料、光伏玻璃、一体化组件厂领先企业。

天风证券:中国医美市场发展迅速,四大板块增长空间较大

天风证券研报表示,中国医美市场发展迅速,其中轻医美越来越受到我国消费者的青睐。从渗透率角度看,我国医美市场与成熟医美市场相比仍有较大提升空间。从医美细分板块来看,注射类、光电器械类、减脂/塑形类、医美服务四大板块均有较大增长空间。强监管环境加速了行业的优胜劣汰,引导医美市场步入更加健康有序的发展轨道。

华泰证券:预计2026年必选消费温和复苏,把握左侧底部布局机会

华泰证券研报表示,在2026年房价结构性企稳预期下,居民资产负债表修复有望带动消费倾向边际改善;同时,可能的供给与需求政策刺激将提振居民消费意愿。必选消费公司国内结构性升级与出海空间仍然广阔,同时近年来龙头分红率不断提升,在低利率环境下具备股息率打底、长期成长性较高、低估值具备弹性的三重优势。当前必选消费行业配置比例及估值分位数处于历史低位,已经步入胜率较高的左侧底部区间,建议积极把握板块布局机会。

中信建投:聚焦12月美联储议息动态,捕捉铜价拐点

中信建投研报称,自10月29日因全球供应紧张的担忧触及11200美元/吨的历史高位以来,铜价震荡回落3%,远期AI带动电力消费增长未能兑现在即期,缺乏新的驱动是短期铜价回落的原因。全球铜显性库存增加至78万吨,环比增加4.7万吨,较去年同期增加24万吨,折射出高铜价对消费的部分抑制。鉴于铜矿增量有限,电力消费前景良好,全球铜供需出现缺口且随时间推移缺口呈扩大之势,支撑铜价重心上移。目前铜已经完成对Grasberg、Teck供应干扰的计价,疲弱的消费主导铜价短期回落;另外,据CME“美联储观察”,美联储12月降息25个基点的概率为71%,但若12月降息,流动性助力铜价或能重拾升势,若维持利率不变,铜价大概率会下破8.5w去到8.3w,给到加仓权益非常好的机会。权益端,铜相关标的计量2025年8w铜价15—16倍PE,2026年8.5w铜价12—13倍,建议在沪铜波动率下降至低位时积极介入铜标的布局。

【九方智投 投顾 兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号