导语

①碳纤维传统将持续增长,低空经济、体育休闲等新兴需求层出不穷;

②梳理碳纤维行业的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

5月13日,吉林化纤集团有限责任公司正式向客户下发调价函,对湿法3K碳纤维各牌号产品每吨价格上调10000元。受此消息影响,碳纤维概念股表现活跃,截至5月14日收盘,吉林碳谷涨21.64%,吉林化纤涨停,奇德新材涨9.57%,蒙泰高新涨7.9%,中复神鹰涨4.97%。

行业透视

一、碳纤维价格从2023年底开始稳步触底回升

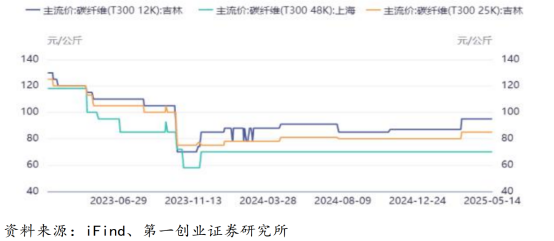

A)吉林化纤发布调价通知,宣布因低空经济拉动、无人机需求增长、出口爆发、湿法碳纤维良好的易加工性影响,公司旗下湿法3K碳纤维供不应求,即日起各牌号产品每千克上调10元。目前市场价格参考200-220元/千克,涨幅在5%左右,涨幅历次调价以来最大。除3K型号的碳纤维价格上涨外,目前民用量较大的T30012k碳纤维价格已反弹到95元/千克,相对于2023年底的低点上涨35.7%。T30025k型号和T3004k型号价格也较2023年底的最低价反弹,总体看越高端型号价格反弹力度越强,碳纤维的价格大概率已见底。

图表1:国内碳纤维12K、25K、48K等多种主流应用型号价格触底回升

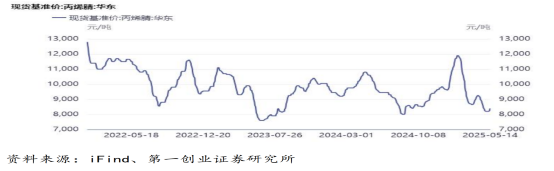

B)在碳纤维价格相对2023年底的低点反弹的同时,国内碳纤维的主要原材料丙烯晴/PAN的价格目前在8200元/吨,整体低于2023年底约10000万元/吨的价格,利好碳纤维生产的毛利改善。

图表2:国内碳纤维原料丙烯晴的价格却低于2023年底

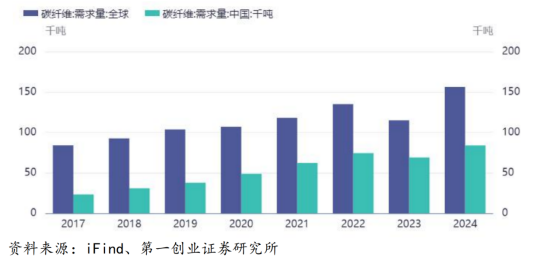

二、2024年全球碳纤维需求显著改善

A)2023年全球碳纤维需求11.5万吨,同比降低14.8%,是1995年以来全球需求首次出现负增长,主要是受风电需求下降和疫情结束需要消化库存的影响。2024年全球碳纤维需求15.6万吨,同比增长35.7%,其中风电行业受益安装

量的大幅回升,需求增长了120%,同时体育休闲市场需求同比增长了51.6%。

2024年中国碳纤维总需求8.4万吨,同比增长21.7%,其中进口1.6万吨,同比仅增长2.1%,国产纤维供应占总需求的80.1%,国产化率进一步提升。

图表3:2024年全球碳纤维需求量增长35.7%中国需求增长张21.7%

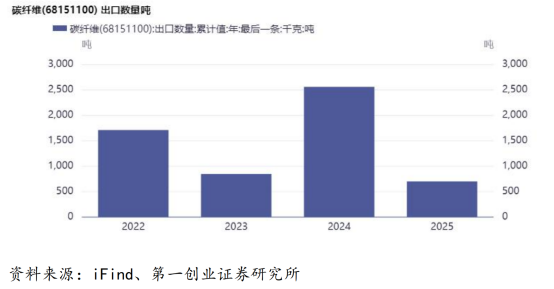

B)在国内碳纤维需求回暖的同时,中国碳纤维的出口也快速增长,2024年中国

碳纤维出口超过2553吨,同比增长2倍。

图表4:2024年中国碳纤维出口数量同比增长2倍创历史新高

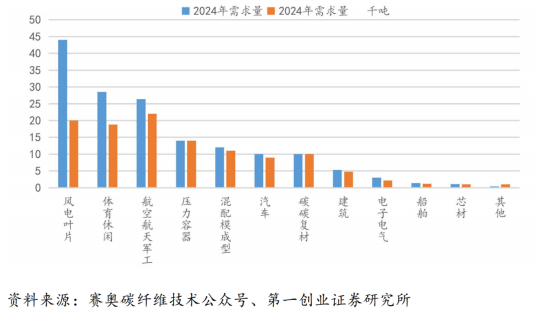

C)从2024年全球碳纤维需求量增长的主要应用领域看,风电、体育休闲和航空军工是最主要的需求增长来源。

图表5:2024年全球碳纤维在风电、体育休闲和航空军工领域增长快

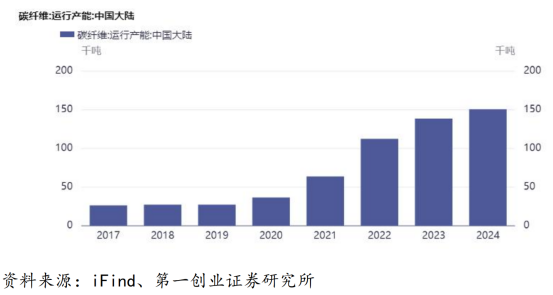

三、中国碳纤维扩产高峰已过,产能明显集中在头部企业

A)产能供给方面,根据赛奥碳纤维技术的统计,2024年中国碳纤维的在运行产能为15万吨,同比增长8.5%。虽然按该产能计算国内企业的产能利用率仍只有45%,还处于过剩状态,但是相对于2020年至2024年年均超过40%的产能增长率,8.5%的产能增长大概率可表明国内碳纤维的扩产潮已基本告一段落。

图表6:中国碳纤维产能增长趋势已明显放缓

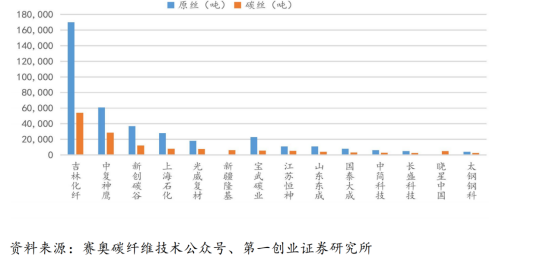

B)在中国碳纤维扩产显著放缓的同时,国内碳纤维产能也明显向头部企业集中,2024年产能前五企业的集中度已经达到73%,对市场价格的影响力进一步增强。

图表7:中国碳纤维产能前五厂家产能集中度已达73%

四、碳纤维传统将持续增长,碳纤维新兴大需求层出不穷

2025年由于国内风电招标量还在继续大幅增长,而且2024年招标的风电项目远大于风电安装容量,国内军工订单也开始复苏,因此2025年碳纤维需求的传统应用领域大概率将保持较快增长。目前国内新能源汽车在技术上的迭代快速进步,碳纤维电机转子的应用在迅速推进。同时低空经济对碳纤维的需求具备刚性。中国中车的下一代动车CRH450车型已研发成功,大量使用碳纤维等新材料使单车重量减到10吨,较CRH400降低12%。同时中国商飞的C919的扩产进度也显著提速,配合中国碳纤维出口的高增长,我们认为碳纤维行业已经度过2023年以来的行业景气低点。

图表8:2024年国内风电装机87Gw远小于197.3GW的招标量

投资策略

看好国内碳纤维行业中长期发展。需求端:风电叶片、光伏热场等新能源领域碳纤维需求快速增长,航空航天、体育休闲等领域碳纤维需求稳健增长,未来碳纤维总体需求将长期保持增长态势。供给端:国内企业打破技术垄断,国产替代正当时。国内企业大规模扩产,生产技术不断突破,受下游需求拉动以及进口受限影响,碳纤维国产替代进程有望加速。成本端:碳纤维行业规模效应显著,原料价格回落,生产成本长期有望下降。供需两端双轮驱动,我们预计碳纤维行业景气度有望持续向上。碳纤维行业技术和资金壁垒较高,生产成本长期有望下降,未来行业竞争格局趋向高集中度、上下游全产业链平台化布局,碳纤维龙头企业有望受益。

公司梳理

(1)中复神鹰:技术壁垒:国内唯一掌握干吨级干喷湿纺技术的企业,该技术获国家科技进步一等奖,生产效率较传统湿法提升50%。产品覆盖SYT45(T700级)至SYT95(T1100级),强度达5.5GPa以上,应用于火箭发动机壳体、卫星结构件等尖端领域。

(2)光威复材:全产业链优势:唯一实现“原丝-碳纤维-预浸料-复材”全链条布局的企业,T800级产品通过航空航天认证,2024年T800级收入同比增长64.6%,成为第二增长曲线。

(3)中简科技:高端垄断性:ZT7系列(T700级以上)独家供应航空航天领域,占国产军机碳纤维用量的80%以上,ZT9H(T1100级)2023年实现稳定批产,2025年产能(按12K折算)将突破3500吨/年。

风险提示

后续产能出清不理想、下游需求不如预期。

资料参考

20250516-第一创业证券-碳纤维行业景气度有望见底回升

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号