【摘要】

|

事件:2025年8月我国挖掘机(含出口)销量16523台,同比增长12.8%;其中内销7685台,同比增长14.8%。2025年1-8月我国挖掘机(含出口)销量154181台,同比增长17.2%;其中内销80628台,同比增长21.5%

点评:8月通常是工程机械市场的传统销售淡季,受高温、降雨等天气因素及工程施工节奏放缓影响,销量往往会出现阶段性回落。但2025年8月,国内工程机械销量逆势表现亮眼,呈现显著的“淡季不淡”特征,印证了内需周期修复上行的趋势。

非挖品类工程机械内销呈现明显复苏趋势,2025年8月装载机内销销量同比增长18.3%;平地机内销销量同比增长16.1%;汽车起重机内销销量同比增长28.2%;履带起重机内销销量同比增长51.7%;随车起重机内销销量同比增长24.2%。

从增长源看,工程机械更新换代的持续增长对工程机械的销量拉动有望持续。挖掘机等工程机械销量上一轮周期从2015年底部快速增长,到2021年初见顶,考虑到工程机械使用寿命通常为8-10年,测算国内工程机械2025年及后续几年存在复合30%左右的替换量增长,有望对未来挖掘机销量形成有力支持。

此外,工程机械二手机大量出口海外发展中国家,客观上拉低了国内工程机械保有量,也是支撑新机销量的一个重要因素。

工程机械需求端四大支撑

两会政策支持力度较大,需求复苏有保障

资金方面,2025年政府工作报告中提出今年拟发行超长期特别国债1.3万亿元,比上年增加3000亿元;加快实施一批重点项目,推动“十四五”规划重大工程顺利收官;拟安排地方政府专项债券4.4万亿元,同比增加5000亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府债务等。报告提出要加大财政政策逆周期调节力度,尤其是特别国债、专项债券增发以及政府“化债”,有望对基建投资起到拉动效果,进而带动下游设备需求。

结构方面,2025年政府工作报告提出要深入实施新型城镇化战略,持续推进城市更新和城镇老旧小区改造,加快健全城市防洪排涝体系,以及燃气、给排水、热力、地下管廊等建设;发展数字化、智能化基础设施,完善无障碍适老化配套设施。报告表明,政府将继续加强城市基础设施建设投入,推动新型城镇化发展;尤其是在地下工程、市政建设、水利工程等领域,对工程机械的需求将持续增长。

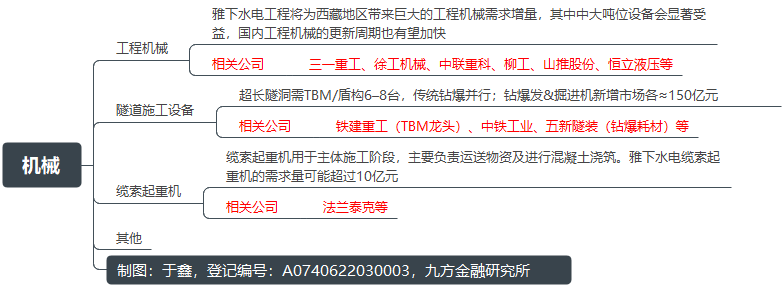

雅下水电工程开工有望带动工程机械需求提升

雅江下游水电项目位于西藏自治区林芝市,作为超大规模水利建设工程,总投资约1.2万亿元(三峡工程静态投资1353亿元,为雅下项目九分之一),工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总装机容量规划预计达60GW(三峡水电站22.5GW),预计年发电量3000亿千瓦时(约为三峡三倍),计划2030年部分投产,2035年全面建成,是目前全球规划中最大的水电站项目。

依据三峡及其他大型水电项目经验,工程机械设备总投资约占项目投资的10%-15%,即设备需求量可达1200亿-1800亿元人民币;考虑雅下水电工程的高原施工环境,以及环保要求下优选新能源和无人装备,工程机械实际需求量或将更高。

届时,大型挖掘机、岩石隧道掘进机、起重机、混凝土机械等工程机械有望成为主要需求品类,对工程机械行业形成持续推动。

雅鲁藏布江下游水电站项目投资带动相关机械板块需求

2025年8月电动装载机销量维持大幅提升趋势

2025年8月电动装载机销量2477台,同比增长159.4%;电动化率达到了26.2%,同比提升了14.8个百分点。2025年1-8月电动装载机销量18821台,同比增长154.8%;电动化率达到了22.6%,同比提升了13.6个百分点。

2025年政府工作报告中提出,要加快经济社会发展全面绿色转型,推动重点行业节能降碳改造,推进新能源开发利用;统筹产业结构调整,推进绿色低碳发展。我们认为绿色化、电动化是工程机械行业未来的重点发展方向之一,国内厂商借电动化东风不断超车,工程机械电动化进程有望加速推进,带来主机厂营收利润的进一步提升。

此外,雅下项目位处西藏林芝市,平均海拔3000米以上,高寒环境下柴油燃烧性能差、设备保养成本高,电动化&无人化工程机械有望成为主流选择,带来更高的单台设备价值量,所以实际市场规模会高于预期规模。

以7年工期来算,考虑电动化&无人化后空间在200-300亿元,2024年国内工程机械主机厂收入约2600亿元,收入弹性约为10-12%,项目使用机械多为大型机械,盈利能力较高。

2025年8月挖掘机出口持续增长,工程机械出海仍大有可为

2025年,我国工程机械出口面临着俄乌形势变化,东南亚、非洲、中东市场基建与矿山机械需求提升,欧美高端市场渗透率提升等机遇与挑战,同时也面临着中美关税不确定性风险。

数据端来看,2025年8月挖掘机出口销量8838台,同比增长11.1%。2025年1-8月挖掘机出口销量73553台,同比增长12.8%,装载机出口增长5%以上。

欧美市场触底回暖,卡特彼勒二季度销量转正,中国对欧洲出口增速加快。

小结

8月工程机械内销“淡季不淡”,非挖品类景气度显著复苏,出口销量表现亮眼,国内挖机&非挖开启共振向上,国内工程机械周期正式开启全面复苏阶段,看好行业后续长期表现。

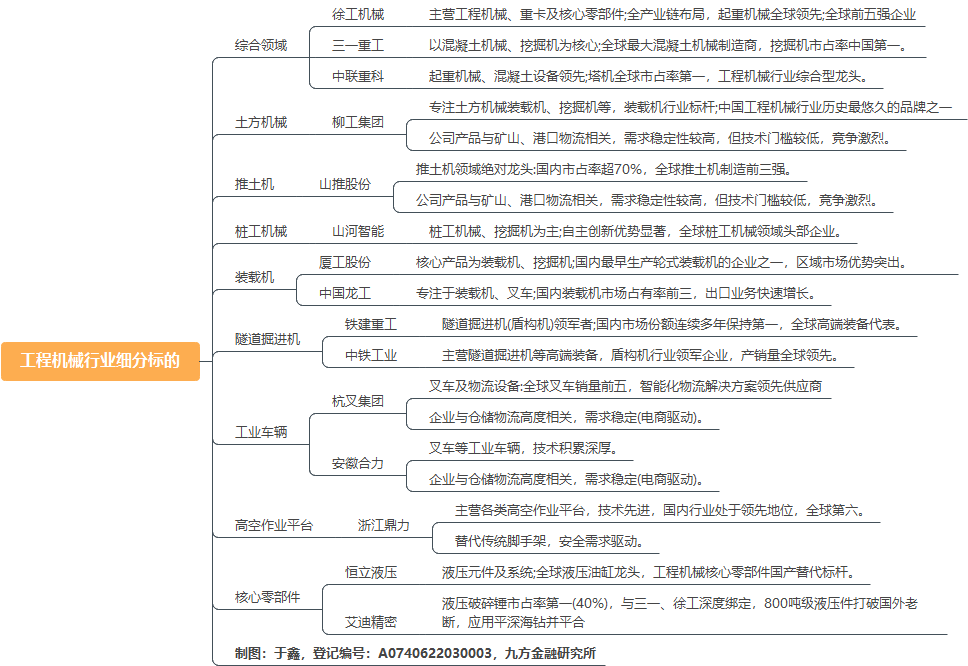

龙头上市公司包括整机龙头三一重工、中联重科、徐工机械、柳工、山推股份等,零部件龙头恒立液压,雅下水电工程相关受益标的包括铁建重工、中铁工业、山河智能、广东宏大等。

工程机械产业链梳理 |

|

来源:九方金融研究所整理 |

参考研报

20250921-东吴证券-机械设备行业跟踪周报:推荐非挖超预期确定向上的工程机械;国产算力芯片加速发展利好国产半导体设备

20250922-光大证券-工程机械行业2025年8月月报:8月国内工程机械“淡季不淡”,非挖品类内销景气度显著复苏

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号