铬金属产业链以铬矿资源为起点,经中游冶炼加工形成铬盐、铬铁合金、金属铬等核心产品,最终应用于传统工业与新能源、航空航天等新兴领域。金属铬(纯度≥99.5%)下游以高端制造与新兴能源为主,需求结构清晰:高温合金(35%)为第一大领域,用于航空发动机、燃气轮机等,受益于航空业复苏与国产替代;特种钢/精密合金(30%)支撑工程机械、高端汽车等,靠制造业升级稳增;新能源储能(18%)是最快增长点,铁铬液流电池、SOFC为核心场景,2030年国内需求预计达33万吨;电子电镀(10%)依赖高纯度产品,服务半导体、新能源汽车电子;其他领域(7%)含催化剂、医疗器械等。整体呈现“传统领域稳基、新兴领域爆发”格局,高纯度产品需求持续提升,供需紧平衡态势明显。

铬铁矿(主要成分FeCr₂O₄),是铬金属的唯一天然来源。全球集中度极高:南非(占全球储量54%)、哈萨克斯坦(15%)、印度(10%)为三大主产国,合计占比超79%,精铬矿(铬含量38%-46%),是中游冶炼的直接原料;铬矿砂、铬矿粉等初级加工品。国内铬矿储量仅占全球0.8%,年消费量约1.2亿吨(2024年),95%以上依赖进口,进口来源以南非(60%)、哈萨克斯坦(25%)。

铬金属产业链 |

|

图:铬金属需求分布 |

|

数据来源:九方金融研究所 |

铬金属下游需求分布

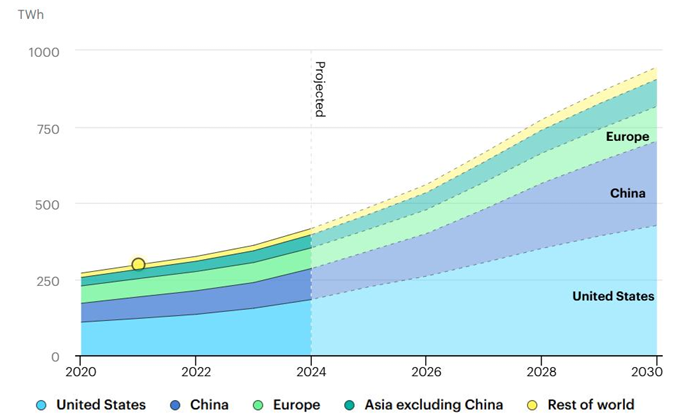

铬金属的最大下游是高温合金上,主要应用在军工和航空发动机,今年以来AI产业趋势爆发增长,造成了燃气轮机订单爆发。AI需求高增长、新能源调峰需求、电网更新需求拉动燃气轮机的需求。据IEA,中国和美国是数据中心电力消耗增长最重要的地区,占到2030年全球增长的近80%。与2024年的水平相比,预计2030年美国数据中心电力消耗将增长130%,中国增长170%,欧洲增长70%,日本增长80%。

金属铬(高纯度Cr):年需求量:约7.5-8万吨(2024年数据),航空发动机和燃气轮机高温合金(约占总需求30%),特种合金和高端不锈钢(约占25%),电子工业和表面处理(约占20%),新能源领域(燃料电池、氢能储存)(约占15%),其他军工和航天应用(约占10%)。

金属铬需求细分:燃气轮机:AI数据中心带动需求从2024年的2.3万吨增至2028年的4.97万吨(翻倍)航空发动机:维修需求从2024年的0.98万吨增至2028年的1.94万吨,固体氧化物燃料电池(SOFC):2025年需求0.38万吨,2027年达2.62万吨,高温合金:中国未来10年需求约47万吨高温合金,需金属铬约9.4万吨(年均近1万吨)。

GEVernova公司2024年燃气轮机新签订单20GW,同比+113%。我们预计2025年全年预计交付16.4GW,GEV公司预计2026年下半年实现20GW的年化出货,预计2025年底在手订单和预订协议总量将至少达到60GW,2028年订单接近排满;西门子能源2025年1-3月燃气服务板块新签订单同比+104%,三菱重工2024财年燃气轮机新签订单同比+17%,较2021财年低点+131%。我们预计2024-2028年全球燃气轮机交付量由40GW增长至91.4GW,叠加维修需求,对应金属铬需求量将由2.3万吨增长至4.97万吨,翻倍增长。

燃气轮机是AI产业链的关键基础设施,核心作用体现在多维度支撑与双向赋能。作为AI数据中心“电力心脏”,其1-5分钟快速启停特性适配算力突发需求,联合循环效率达64%,60%新订单来自AI领域,GE等企业订单已排至2028年。通过废热制冷降低数据中心PUE,与可再生能源协同保障供电稳定,成为算力扩容核心支撑。同时,AI技术赋能燃气轮机优化运行参数、数字孪生预测故障,使维护成本下降23%,非计划停机减少68%,形成“供能-优化”闭环。

AI趋势下,全球电力需求增长提速 |

|

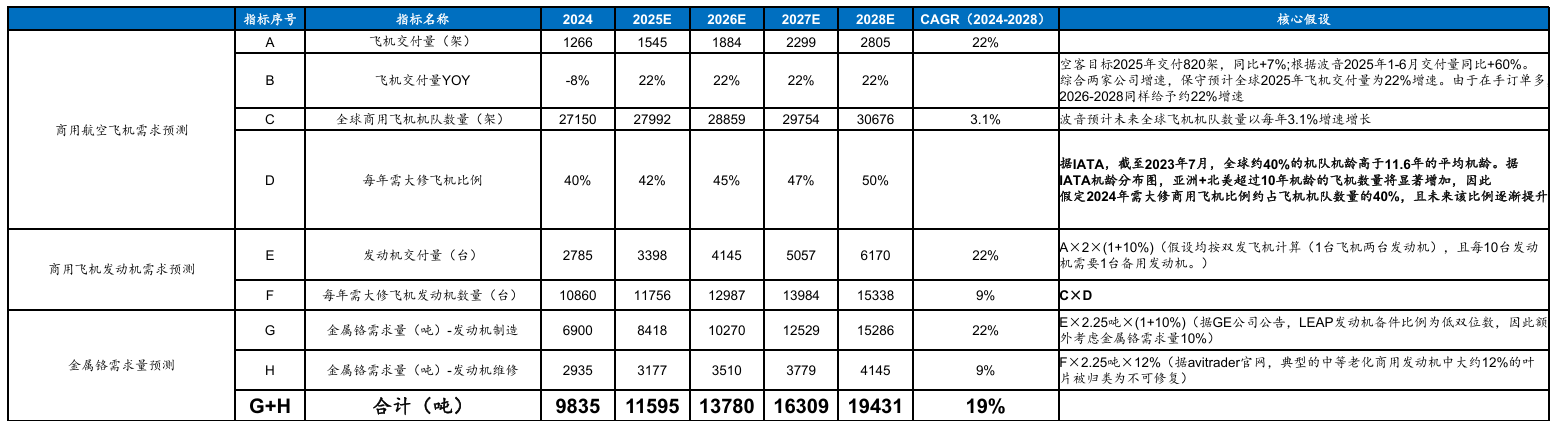

商用飞机发动机订单大幅提升。近年来,由于供应链紊乱,全球商用飞机发生短缺,2024年全球商用机队平均机龄达到了历史新高的14.8年;GE航空航天公司(含CFM公司)在全球飞机发动机市场的占有率为69%,2024年商用发动机设备在手订单(RPO)为115亿美金,同比+76%,较2022年低点+138%。我们预计2024-2028年商用航空市场金属铬需求量将从0.98万吨增长至1.94万吨,接近翻倍增长。

航空飞机对铬金属的需求 |

|

军工、航天需求有望高增。据2025年6月25日北约峰会中联合宣言,北约成员国承诺在2035年前把年度国防开支占GDP的比例从目前的2%提高至5%;据莱茵金属预测,2024-2026年,莱茵金属可获得的军工装备份额有望从230亿欧元增长至600-1050亿欧元;军用航空方面,未来510年内基于存量发动机数量的增加,有望迎来后续的换发和维修高峰期;航天方面,商业火箭需求高增。

铬能够用于提升合金的高温抗氧化性能和耐腐蚀性,是高温合金中非常重要的添加元素。随着合金技术的不断进步,含铬量甚至可超过 30%, 从根本上提高了材料的耐高温、耐腐蚀性能,而不仅仅依赖涂层、复合技术来满足超高温应用场景的要求。 据华经产业研究院,当前全球高温合金每年需求量约30万吨,参考历史,假设全球、海外主要上市企业及我国主要上市企业其高温合金需求分 别以19%、15%、30%的复合增速增至2026年,金属铬取20%的添加量,则预计至2026年,全球高温合金用金属铬需求为10.1万吨,对应重铬酸钠需求36.1万吨。

未来增长看,主要还是AI带来的燃气轮机高增。目前行业主机厂端,西门子能源计划扩张30%的燃气轮机产能,三菱动力计划扩大燃气轮机产能30%;海外供应链端,高温合金企业ATI公司预计2025年资本支出同比+13%,达到过去10年的历史新高;Acerinox集团收购海恩斯国际布局高温合金业务,计划四年内在美国投资2亿美元,2024年资本支出达到10年历史新高;中国供应链方面,应流股份2025Q1与赛峰集团、西门子能源签署供货协议,“两机”在手订单超12亿元,2024年燃气轮机接单同比增幅103%;航亚科技自2016年开始向赛峰批量供应压气机叶片,供应份额一再提高,与赛峰的合作持续扩展,新导入的叶片项目研发进展顺利。

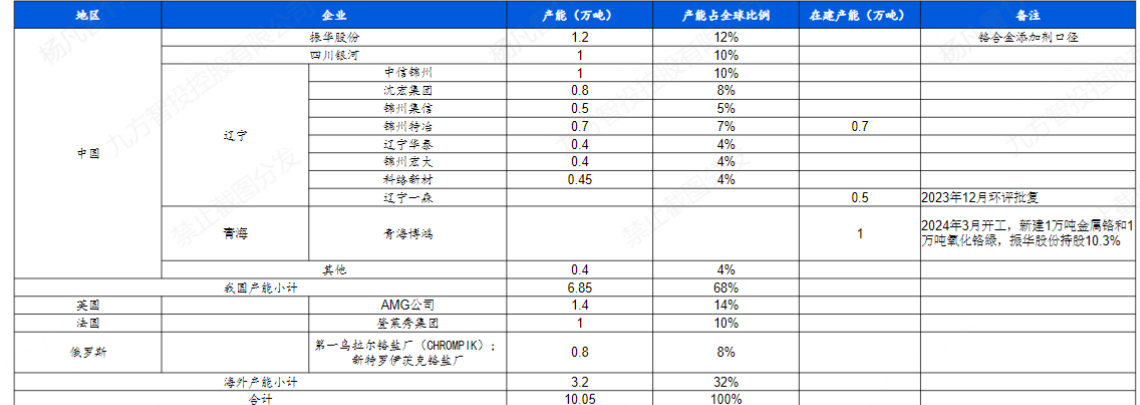

金属铬金属供需平衡表 |

|

全球铬金属产能在10万吨左右,明年需求有望供需偏紧,铬金属景气价格有望继续高企。

航空飞机对铬金属的需求 |

|

参考研报

20250731-国海证券-振华股份(603067.SH):振华股份(603067):海外两机爆发 铬盐有望重估

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

沪公网安备31011802005267号

沪公网安备31011802005267号