1、两部门:8月8日起对新发行的国债等利息收入恢复征收增值税

财政部、税务总局公告,自2025年8月8日起,新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。

letter-spacing: 0.544px; text-align: justify; background-color: rgb(255, 255, 255); text-decoration-thickness: initial; visibility: visible;","data-pm-slice":"0 0 []"},"namespaceURI":"http://www.w3.org/1999/xhtml"}]" style="-webkit-tap-highlight-color: transparent;padding: 0px;outline: 0px;max-width: 100%;box-sizing: border-box !important;overflow-wrap: break-word !important;color: rgba(0, 0, 0, 0.9);font-size: 17px;font-family: mp-quote, 'PingFang SC', system-ui, -apple-system, BlinkMacSystemFont, 'Helvetica Neue', 'Hiragino Sans GB', 'Microsoft YaHei UI', 'Microsoft YaHei', Arial, sans-serif;letter-spacing: 0.034em;font-weight: normal">国债要恢复

2、重要会议召开,部署下半年工作

7月30日,重要会议分析当前经济形势并部署下半年工作。会议肯定上半年经济“稳中有进”,GDP增长5.3%超出预期,但强调需增强忧患意识应对风险挑战。

政策层面明确“宏观政策要持续发力、适时加力”;

财政政策聚焦加快政府债券发行使用、兜牢基层“三保”底线;

货币政策保持适度宽松并通过结构性工具定向支持科技创新、消费提振等领域;

内需方面,提出“有效释放内需潜力”,在扩大商品消费基础上重点培育服务消费新增长点,通过育儿补贴(今年预算900亿元)等民生保障举措激发消费内生动力。

改革领域强调纵深推进全国统一大市场建设,依法治理企业无序竞争,推进重点行业产能治理,并规范地方招商引资行为。

风险防控聚焦地方债务化解,要求严禁新增隐性债务、有序推进融资平台出清,同时巩固资本市场回稳向好势头。会议还部署“十五五”规划编制,强调新质生产力培育与产业升级,为基本实现社会主义现代化夯实基础

3、国常会:“人工智能+”行动意见、消费贷贴息刺激内需

7月31日国常会部署两大政策方向:人工智能领域:审议通过《关于深入实施“人工智能+”行动的意见》,要求大力推进规模化商业化应用,推动AI与经济社会各领域深度融合,形成“创新-应用-再创新”良性循环。

扩内需方面,对个人消费贷款和服务业经营主体贷款实施财政贴息,通过金融联动降低居民信贷成本和企业融资成本。

个人消费端重点支持购车、家电焕新、文旅消费等大额支出,预计贴息后实际利率压降至3%以下,单笔贴息最高3000元。

贷款额度上限提至50万元,期限延长至7年;服务业企业端对餐饮、家政等中小微企业按贷款期限给予1-2个百分点贴息,以扩大优质服务供给。政策要求简化办理流程,加强部门协同与资金监管,确保政策精准落地。

4、H20因后门漏洞被网信办约谈

7月31日,国家网信办约谈英伟达,要求其就H20算力芯片存在的“追踪定位”“远程关闭”等安全风险作出说明。

该芯片是英伟达为中国市场定制的“特供版”,性能较国际版缩水但被曝保留后门风险,包括电源管理单元(PMU)植入“KillSwitch”电路、数据默认回传新加坡服务器等。

事件源于美国《芯片安全法案》强制要求出口中国的芯片植入监控功能,而英伟达被曝已掌握相关技术。

尽管英伟达否认存在后门,但未提供技术证明,仅强调遵守法规。此次约谈标志着中国对技术安全的高度警惕,加速国产替代进程,华为昇腾等国产芯片需求激增。

5、中国创新海外BD交易最新进展

国内药企海外BD交易近期持续火热。2025年上半年,中国创新药BD出海交易超50起,总金额超480亿美元,授权总金额超过20亿美元的国产创新药项目已达15款,涉及4款GLP-1类药物。

恒瑞医药与葛兰素史克(GSK)达成协议,将HRS-9821项目的全球独家权利及至多11个项目的全球独家许可的独家选择权有偿许可给GSK,首付款5亿美元,潜在总金额约120亿美元。

石药集团与美国Madrigal达成口服GLP-1受体激动剂SYH2086全球授权协议,总金额最高达20.75亿美元,含1.2亿美元首付款及19.55亿美元里程碑款。

中国生物制药拟以不超过9.51亿美元收购礼新医药95.09%股权,礼新医药专注于肿瘤免疫及肿瘤微环境领域创新药研发,此次收购将助力中国生物制药加码创新与国际化。

6、美国非农数据真实性成疑

美国2025年7月非农数据表现不佳,新增就业人数仅7.3万人,远低于预期的10.4万人,且5月和6月数据大幅下修,共计减少25.8万人。

这一数据引发了市场对美国经济前景的担忧,被认为是劳动力市场“急速刹车”的信号。然而,该数据的真实性存在争议。

一方面,调查回复率低迷,初次调查样本回收率多次跌破60%,远低于疫情前水平,这削弱了数据的即时准确性。

另一方面,特朗普指责劳工统计局专员“数据造假”,并要求其下台,这进一步加剧了市场对数据真实性的质疑。

7、美国与多国的对等关税生效

当地时间7月31日,美国总统特朗普签署行政令,对多国实施差异化“对等关税” 政策,税率从10%至41%不等。

重点国家税率方面:叙利亚被征收最高41%关税;缅甸、老挝40%;瑞士39%;阿尔及利亚30%;印度25%;越南20%;菲律宾、泰国、柬埔寨19%;巴西和英国最低为10%;日本、韩国、以色列等多数国家及地区统一适用15% 税率;欧盟国家若现行关税低于15%将补足至15%,高于15%则维持原状;对加拿大的关税从25%上调至35%。

转运税与原产地规则:若发现通过第三国转运规避关税的行为,将加征40%的“转运税”,并每半年公布一次“规避名单”。美国还计划在未来几周内实施新的原产地规则以强化监管。

欧盟协议补充:此前于7月28日达成的美欧关税协议明确,对欧盟汽车等商品征收15%关税,欧盟同步承诺采购7500亿美元美国能源及6000亿美元投资。

上述政策原定于8月1日生效,后推迟至8月7日以协调细节。此次关税调整呈现显著国别差异,旨在通过“谈判结果主导”的动态机制迫使各国接受美国贸易规则,同时加剧了全球供应链分割风险。

8、美股大厂财报陆续公布

本周美股大公司财报披露,科技巨头表现强劲。

苹果第三财季营收940亿美元,同比增长10%,服务业务创历史新高,大中华区销售回暖;

微软智能云业务收入299亿美元,同比增长26%,Azure及其他云服务收入增长34%,净利润同比提升24%,盘后股价涨超7%;

Meta广告收入465亿美元,同比增长显著,用户日活达34.8亿,资本支出上调至660亿美元,盘后股价大涨12%;

亚马逊二季度营收1677亿美元,同比增长13%,AWS云计算收入首破300亿美元,达308.73亿美元,同比增长17.5%。

9、OpenAI官宣:未来几个月将发布大量东西

Sam Altman宣布,OpenAI未来几个月将发布大量新东西,包括:新模型,猜测可能是开源模型和GPT-5;新产品,猜测可能是sora2,GPT-4o图像更新。

但有业内分析指出,由于技术瓶颈,GPT-5可能并没有实质性重大突破,但重点在商业落地上可能有新的亮点。

前高有压力,调整有限度

本周市场继续上攻至3636,距离3674仅一步之遥。但随后在内外因素的共同作用下开启调整,指数失守3600关口。

从技术上看,所长认为指数调整填补3540一线的缺口是非常正常合理的。

从指标上看,MACD日线死叉且能量柱转绿,表明短期上行动能已显著衰减;但是KDJ和RSI指标快速调入低位区间,表明短期再大幅下探的空间也不大。

因此,乐观情形下指数回补缺口后,继续震荡上行;基准情况下,指数有可能回到3500一线巩固整数关口的支撑。

从板块结构看,顺周期本周跟随雅江概念一同熄火。

前两周的“反内卷”题材有过度火爆且拥挤的嫌疑,所长已经在上周的周评中提示过:

“监管对于短期过度拥挤的方向,仍然给出了降温的指导——比如对雅江工程的降温,对部分行业以“反内卷”为名,炒作期货价格为实,也提出了警示。”

本周延续上涨的集中在有强烈基本面支撑的方向:

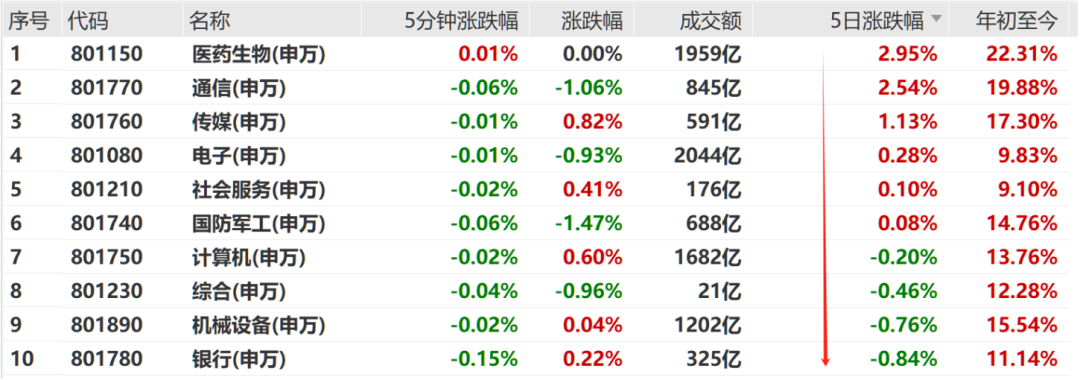

医药生物:创新药BD交易持续,带动CXO板块业绩反转;

通信+电子:美股大厂资本开支强劲,带动AI算力底座建设延续,中报业绩乐观;

传媒:游戏板块业绩好,暑期电影档渐入佳境,GPT-5预期和世界AI大会提振AI应用的热度;

所长认为,市场不论是破3674还是向更高的星辰大海进军,都不可能是一蹴而就一帆风顺。

结合国内经济现实与国际局势,中国资本市场能够进二退一、进三退一、甚至进三退二,都是更加现实的场景。

在一个长期向上的市场氛围中,投资者有两种钱可以赚,而且都应该去争取。

一种就是确定性的钱。

一个指数向上的A股,权重板块一定会跟随向上。

尤其是其中长期估值偏低的央国企,普遍只有0.5-0.7倍的PB,在牛市氛围下一定会有估值修复的巨大空间。

比如中字头建筑、比如银行、比如保险。这些板块,方向确定,只是时间周期较长。

这些板块对于投资者而言,其实是最“省时省力”的。

在市场调整的时候采取“类定投”的方式,要么获得较高的股息,要么直接享受股价升值。

另一种就是不确定性的风险溢价。

比如我们炒概念题材,炒行业趋势,炒业绩景气度。

这种类型的投资,失败概率比第一类高很多。但是由于弹性巨大,一旦踩准,短期回报显著高于第一类。大家不要只盯着风险回报,而忘记了成功的概率问题。

比如,积极参与几个热门概念的短线交易,其中不乏能赚到翻倍的机会,但也会遭遇回撤的风险。

最后一合计,可能平均收益20%,和第一类投资其实差不了太多。

因此,作为一个投资心智成熟的合格投资者,两类投资都应该去做。

具体到下周的展望,有几个方向还是有很多看点的。

银行板块:虽然银行上半年的业绩景气度有所下行,但本次见高以来,银行指数已经回调超过8%,板块整体市净率回到0.61倍PB。

龙头大行如工商、中银等本周已经企稳回升,农业银行更是走出新高。如果我们认为调整空间有限,那么银行就是有力的托举力量。

国产算力:英伟达因为H20的“后门”被工信部约谈,其背后的信号值得重视。

在海外大厂持续增大资本开支的情况下,国内大厂也必须提升投入。

既然买英伟达面临各种风险与“不正确”,那么订单还是要给到国产算力,例如华为系、中科系、中电子系等等。

国产存储:以长江存储为代表的国产存储,基本不受到先进制程的约束(因为存储器用不着先进制程),技术进步与扩产的自主性更高。

今明两年长江、长鑫都将持续加大投入以寻求更大的市场份额,因此相关产业链也将持续受益,这些公司从财报上也能看到受益于国产存储的带动。

相关公司包括键合技术的微导纳米、拓荆科技、华海诚科等;主控芯片的联芸科技和德明利等;存储封测的深科技、通富微电等。

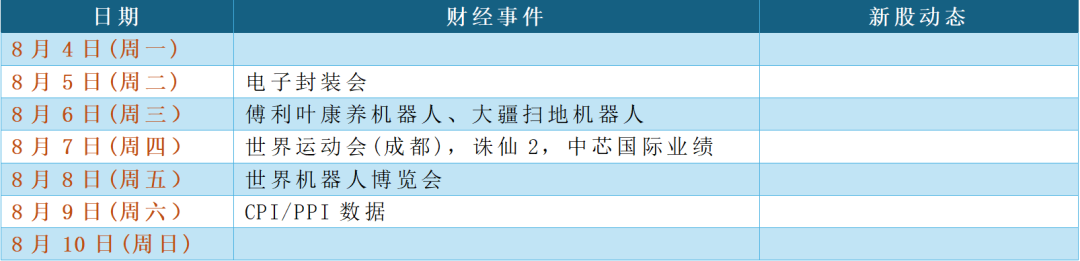

下周重要事件:

沪公网安备31011802005267号

沪公网安备31011802005267号