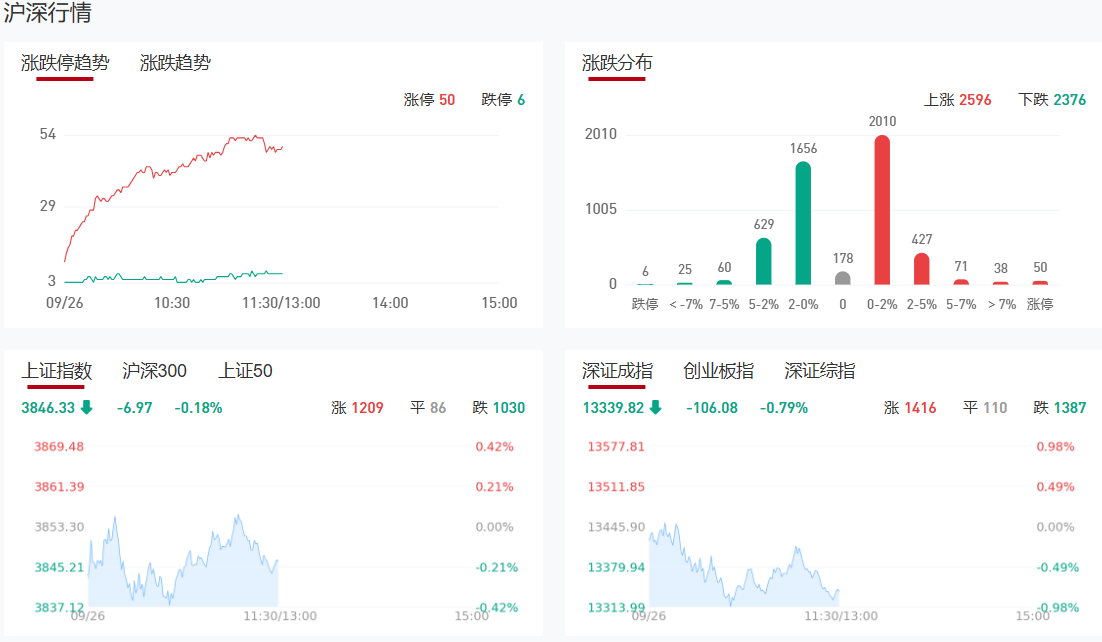

市场早间震荡调整,创业板指盘中跌超1%。沪深两市半日成交额1.37万亿,较上个交易日缩量1733亿。全市场超2500只个股下跌。从板块来看,风电概念股集体走强,吉鑫科技晋级两连板,威力传动20cm涨停。半导体产业链局部回暖,赛微微电触及20cm涨停续创历史新高,紫光国微触及涨停。汽车板块表现活跃,曙光股份涨停,赛力斯触及涨停。下跌方面,游戏股集体退潮,吉比特跌停。

板块方面,风电设备、军工装备、农药等板块涨幅居前,游戏、算力硬件等板块跌幅居前。截至收盘,沪指跌0.18%,深成指跌0.79%,创业板指跌1.17%。

涨停天梯榜:

【5连板】蓝丰生化

【2连板】嘉泽新能、吉鑫科技、品茗科技、华建集团、深华发A、祥龙电业

今日炒什么

【化学纤维】

9月23日,2025年中国化学(601117)纤维工业协会聚酯工业长丝分会年会在浙江省海宁市举行。对于推动行业长远发展,中国化学纤维工业协会会长陈新伟表示,需从多维度发力:其中提到关注行业周期性波动,在保障企业合理利润与行业可持续发展的同时,兼顾全产业链盈利空间,推动良性竞争。

【农化制品】

相关个股:蓝丰生化、利尔化学(002258)、华鲁恒升(600426)

孟加拉政府于9月23日批准了三项独立的建议,进口约95000吨化肥,以满足日益增长的需求。根据工业部的提议,政府将从沙特阿拉伯的SABIC农业营养素公司采购30000吨散装颗粒尿素肥料,成本约为16.46亿塔卡,每吨价格约为447.50美元。

【风电设备】

相关个股:威力传动、吉鑫科技、日月股份

宁夏海原“以大代小”100万千瓦风电项目进入建设阶段,总投资49亿元,计划2026年底投产,每年可提供绿色电能15亿千瓦时,节约标煤约46万吨,减少二氧化碳排放约126万吨。

机构观点

中金:全球汽车格局再重构,中国电动智能供应链将充分受益

中金公司研报表示,全球汽车正处于格局重构阶段:1)2025年中国汽车已完成出口扩张,即将迎来出海加速;2)全球消费者对电动智能技术认知已建立,欧美日车企加速产品投放,非中国市场的新能源渗透率,将从拖累转向加速。基于发端于2012年的电动智能变革,全球消费者认知已建立,随着中国产品出口和出海加快,非中国市场将迎来需求和供给的双重拉动,新能源渗透率将快速向上,美日欧等海外车企相应在2027年前迎来新能源车型大放量,中国全球型的电动智能供应链将充分受益。考虑之前非中国市场的新能源渗透率的低基数,和未来的放量速度及高度,有望迎来戴维斯双击机遇。

中信证券:9月版号发放,新品获批推动游戏行业景气上行

中信证券研报称,2025年9月,国家新闻出版署共下发145款国产游戏版号及11款进口版号,国产版号数量维持高位,进口版号延续“一月一批”的常态化节奏,整体供给端释放稳定。重点大作集中过审,头部厂商深耕优势赛道,中腰部厂商积极拓展差异化题材。展望未来,版号环境持续宽松有望提升游戏行业短期景气度,也为产品储备和长期研发创新奠定基础。重点推荐版号持续宽松及AI、IP商业化趋势下新产品周期带来业绩提升的公司。

中信建投:看好国产乳制品深加工品类进入高增长阶段

中信建投指出,从“喝奶”到“吃奶”,国内乳制品产业深加工品类发展进入新阶段,产业加快布局产能(未来产能预计超70万吨),借助低奶价与下游降本增效诉求,推动乳品深加工品牌与原料的国产化。B端深加工需求规模预计超260亿元,烘焙、现制饮品、西式快餐高景气带动B端需求持续高增长。国产品牌凭借产品性价比、本土供应链、市场服务等优势,看好国产深加工品类进入高增长阶段。

华泰证券:看好“十五五”容量电价与峰谷价差孕育的投资机会

华泰证券看好“十五五”容量电价与峰谷价差孕育的投资机会,认为2027-2030年全国大部分地区峰谷价差会达到0.4元/度左右,配合适当的容量电价机制,火电、电化学储能和抽蓄可以获得合理回报。推荐设备龙头,火电和抽蓄运营的龙头,核电运营商。

国金证券:降息周期下,看好海外工程机械需求向上

国金证券表示,根据小松财报,23、24年全球工程机械需求分别下滑3%、5%,到今年6月海外需求已经连续下滑两年半,去库进入尾声,看好降息周期背景下,欧美需求复苏带动海外需求回暖。

国泰海通:关注酒类即时零售

零售渠道正经历变革、呈现结构性增长,即时零售成为酒类渠道亮点。1)白酒仍在磨底,全国化名酒及区域头部酒企韧性相对较强、具备领先的渠道开拓能力和资金实力;2)啤酒作为酒类第二大品类、客群广泛,在即时零售中的参与度较高,推荐龙头及成长标的。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号