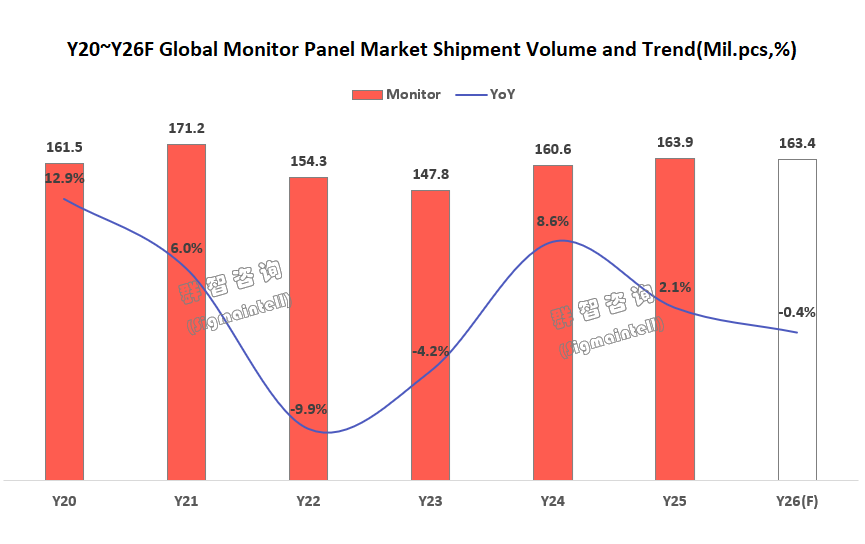

智通财经APP获悉,群智咨询发文称,2025年,全球显示器面板市场在关税调整、供应链重构与技术迭代的多重作用下,正式迈入 “存量竞争” 新阶段。市场呈现 “供需承压、格局优化、技术突围” 的核心特征。根据群智咨询(Sigmaintell)全球显示器面板市场出货追踪数据显示,2025年全球显示器面板总出货量约 1.64亿片,同比增长 2.1%,增速同比显著收窄。

市场增长的核心动力主要源于三方面:Win10 停更与信创政策带动的海外及国内商用换机需求、国内国补政策驱动的电竞显示器购机需求,以及面板技术迭代推动的产品结构升级。与此同时,2025 年显示器面板市场也面临一定的压力与挑战,主要源于关税政策调整,以及海外面板厂商收缩 LCD 业务所引发的供应链结构性调整。展望2026年,商用换机需求持续释放与信创政策延续对整体市场形成基础支撑,但存储芯片短缺与价格上涨或将抑制电竞与一体机市场增长,根据群智咨询(Sigmaintell)预测数据,2026年全球显示器面板市场出货将达163.4M,同比微降0.4%。

技术竞争趋势:技术升级成存量竞争核心抓手,细分赛道分化加剧

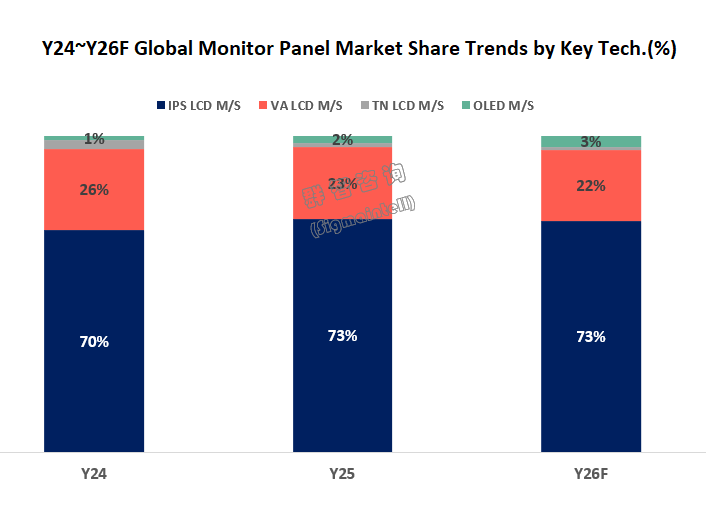

2025 年全球显示器面板市场大盘虽增长乏力,但技术升级仍是行业发展的核心主线,细分赛道表现呈现明显分化:LCD 依旧占据市场主导地位,内部结构持续优化;OLED 加速渗透,成为中高端市场核心增长点;电竞品类延续快速迭代趋势,但市场需求增速将放缓;Oxide 面板产能储备充足,但增长潜力仍有待释放。

1. LCD面板:主导市场但内部分化,IPS 渗透率企稳

LCD 作为显示器面板的核心品类,2025年出货量仍占据市场98%份额,但内部品类表现迥异。IPS 面板凭借技术优势契合消费与商用市场需求,渗透率进一步扩大至 73%,成为市场主流选择;VA 面板则受双重挤压,高端市场被 OLED 抢占,中低端市场竞争力弱于IPS,市场份额持续萎缩。2026年,受 LGD 产能供应收缩影响,IPS 面板产能供应将受限,预计渗透率将维持在 73% 左右。

2. OLED面板:快速渗透,成中高端市场核心增长点

2025 年全球显示器 OLED 面板出货量约335万片,市场渗透率首次突破2%,同比实现大幅增长,成为面板市场最具活力的品类。2026年OLED 面板出货量预计将进一步增长至510万片,渗透率进一步增长至3%,核心驱动力来自品牌对高端电竞和商用机型的积极导入,其中韩系、台系品牌布局尤为积极。

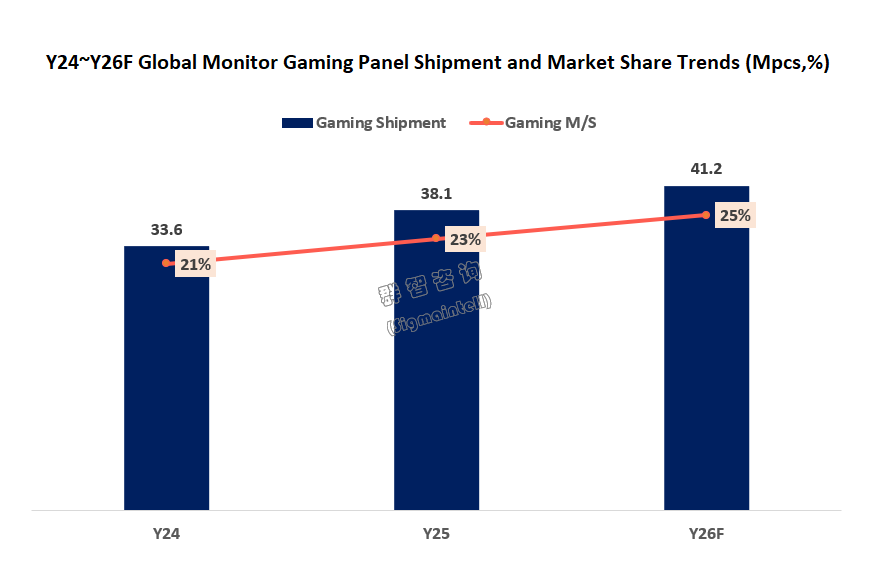

3. 电竞面板:盈利优势推动增长,存储涨价成潜在制约

2025年全球电竞显示器面板出货规模达 3800万片,市场渗透率提升至 23%,成为显示器面板市场的核心增长抓手。但存储芯片的短缺与涨价将成为电竞面板增长的潜在制约,为 2026 年市场表现埋下不确定性因素。

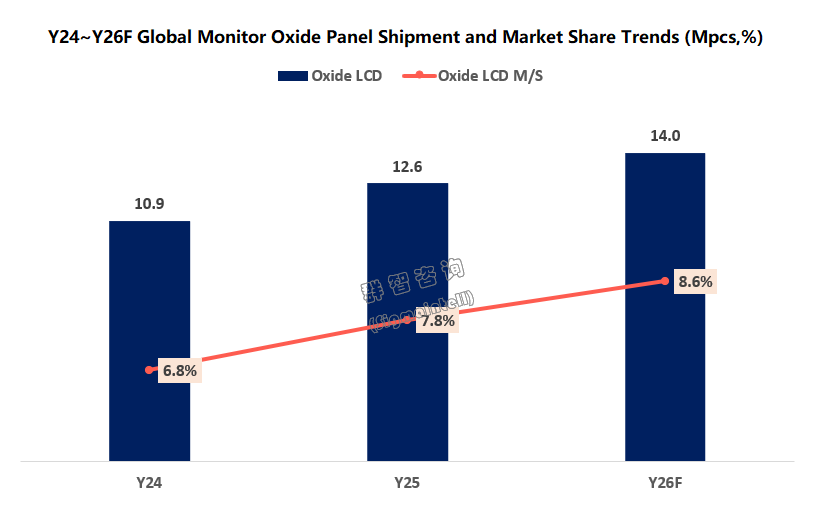

4. Oxide面板:产能储备充足,稼动率偏低,增长潜力待释放

氧化物技术是LCD 面板高端化的重要发展方向,群智咨询(Sigmaintell)数据显示,2025年全球显示器 Oxide 面板出货量约 1260 万片,市场渗透率约 7.8%。目前全球 Oxide 面板产能储备丰富,但受市场需求与产能分配影响,整体稼动率仅 60% 左右,出货规模尚未充分释放,未来增长潜力较大。2026 年,随着市场需求的逐步提升,Oxide面板市场渗透率有望进一步增长至 8.6%。

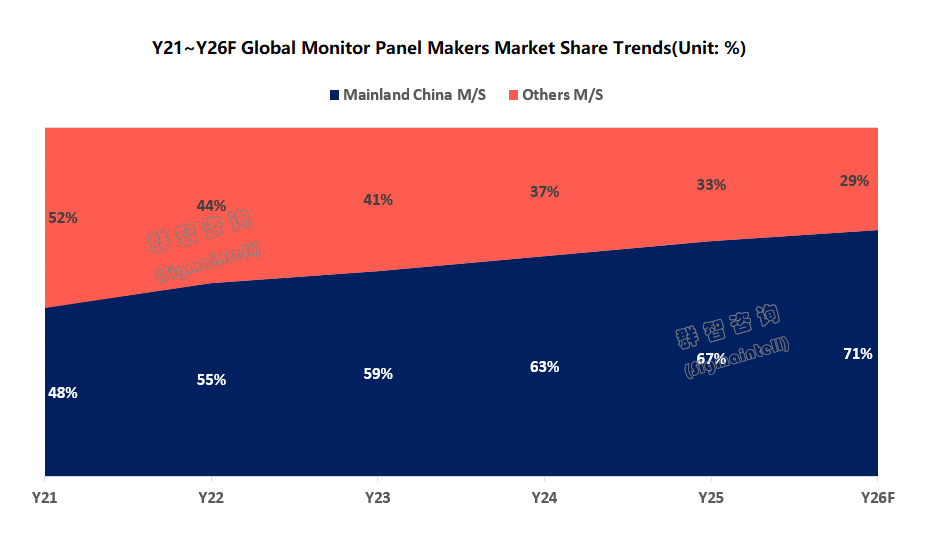

面板竞争格局:大陆厂商确立主导地位,2026年陆系份额将突破70%

2025年全球显示器面板市场竞争格局迎来历史性重构,LGD策略性收缩LCD业务,台系厂商受成本与产能冲击逐步转向细分市场,中国大陆面板厂商凭借产能规模、技术突破与成本优势,市场份额大幅提升至67%,正式确立全球市场主导地位。2026年,供应链重构趋势将进一步深化,中国大陆厂商将迎来更多结构性增长机会,整体市场份额有望突破70%,全面主导全球显示器面板市场供应。

不同派系厂商表现来看,分化特征尤为明显:

1. 大陆厂商:三强鼎力,增速亮眼

中国大陆面板厂商已形成京东方(BOE)、华星光电(CSOT)、惠科(HKC)三强鼎力格局,2025 年各厂商表现各有亮点,2026 年将依托 LGD 订单转移实现份额进一步提升,同时天马(Tianma)作为新进厂商,业务布局相对保守。

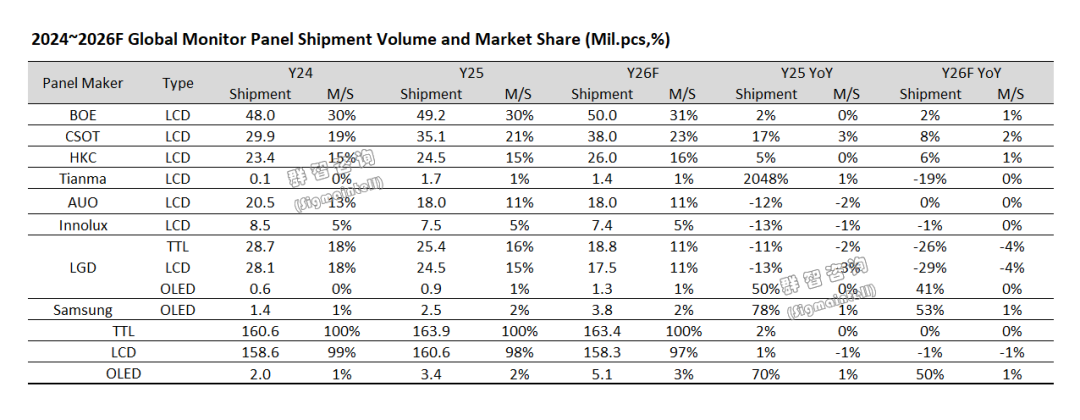

京东方(BOE):群智咨询(Sigmaintell)数据显示,2025年出货量达 4920万片,以 30% 的市场份额稳居全球第一,与头部品牌合作基础稳固;2026 年有望持续承接 LGD 收缩的面板订单,但受显示器产能增长掣肘,市场增量有限,份额预计小幅增长至31%。

华星光电(CSOT):成为增速最快的头部厂商,2025 年出货量达 3510万片,同比增长 520万片,以 21% 的市场份额位居全球第二,增长核心来自 IPS 面板产能释放与市场需求的匹配,T9 产线成为核心产能支撑;2026 年随着 T11 IPS 产线产能释放,将成为 LGD 订单转移的最大承接方,市场份额预计提升至 23%。

惠科(HKC):2025年受 H4 产线产能提升瓶颈影响,出货量达 2450万片,以 15% 的市场份额居全球第四,规模增长进入平台期;2026年将积极推进H4产能瓶颈改善,以及产品与客户结构优化,品牌客户占比及电竞、高分产品渗透率持续提升,有望承接较多 LGD 订单,市场份额预计增至 16%。

天马(Tianma)作为新进显示器面板厂商,2025年全年出货量达170万片,占据1%市场份额。显示器面板业务供应相对保守,产能更多向笔电、平板等中尺寸产品倾斜。

2. 韩系厂商:收缩 LCD 聚焦 OLED,市场份额持续下滑

LG显示(LGD) 基于集团盈利诉求,2025 年加速收缩显示器 LCD 业务,根据群智咨询(Sigmaintell)数据,全年出货量达2540万片,同比收缩330万片,面板供应大幅缩减,市场份额进一步下滑至16%,逐步将资源转向OLED面板赛道;2026年其LCD出货量预计将再收缩 700万片,OLED 面板出货量则增至130 万片,市场份额将进一步下滑至11%。

三星显示(SDC)则专注于OLED面板,2025 年QD OLED MNT面板出货量稳步增长至250万片,2026年出货预计进一步增长至380万片。

3. 台系厂商:表现平稳,转向细分高毛利赛道

受大陆厂商成本与产能优势冲击,台系厂商逐步收缩主流规格供应,转向细分高毛利赛道,同时在电竞面板领域,群创(Innolux)凭借产品调整获得华硕(ASUS)、冠捷(TPV)等品牌的订单转移,出货量小幅增长,而友达(AUO)电竞面板出货则呈现同比下滑趋势。2025年友达(AUO)出货量达1800万片,市场份额下滑至11%;群创(Innolux)2025年出货达750万片,市场份额维持在5% 左右;2026年预计台系厂商出货份额将保持稳定。

2026年市场趋势展望:供应链深度重构,把握结构性机会与改善获利能力将成为核心市场策略

2026年,全球显示器面板市场将延续存量竞争逻辑,结构性机会将成为厂商争夺的核心焦点。

从技术发展趋势来看,OLED面板的持续渗透将成为中高端市场的核心增长线,品牌厂商的积极布局将进一步推动OLED技术普及;IPS面板因产能受限渗透率企稳,VA 面板的萎缩态势难以逆转;LCD面板的高端化虽然有Oxide的产能支撑但仍需解决氧化物运用于MNT市场的技术挑战。而供应链端的风险也不容忽视,存储芯片的短缺与涨价将抑制电竞这一核心增长品类的表现,成为 2026 年行业发展的最大不确定性。

竞争格局方面,中国大陆厂商的主导地位将进一步巩固,市场份额有望突破 70%,京东方、华星光电、惠科将依托 LGD 的订单转移实现份额的进一步提升,其中华星光电将凭借新厂IPS 产线的产能释放成为最大受益者。韩系、台系厂商则加速赛道分化,韩系聚焦 OLED 构筑技术壁垒,台系转向细分高毛利市场寻求生存空间,全球显示器面板市场的供应重心正式向大陆厂商转移。

随着上述供应集中化趋势的发展,考虑当前显示器面板业务与TV、笔电等主流显示面板业务获利性表现的差异化特点,群智咨询(Sigmaintell)预计2026年全球显示器面板厂商的业务经营思路会更加注重获利能力的改善。基于不同MNT产品的利润能力以及市场需求特点,2026年IPS类入门级与主流商用显示器面板产品的盈利表现将成为显示器面板厂商供应策略的重点。

整体而言,群智咨询(Sigmaintell)认为,展望2026年的显示器面板市场,围绕技术升级的深度、供应链管控的能力、结构性订单的承接效率以及盈利能力的改善,将成为决定各厂商市场策略的核心因素,显示器面板市场也将在存量竞争中逐步完成新一轮的产业升级与格局重构。

沪公网安备31011802005267号

沪公网安备31011802005267号