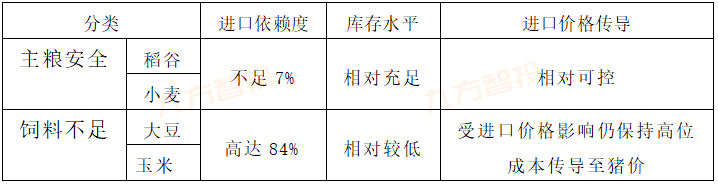

一、我国粮食总体安全主粮对外依存度低,但是结构上饲料对外依存度较高

短期内,我国粮食总体安全主粮对外依存度较低,但是结构上饲料对外依存度较高,叠加外部各种累加风险我国必须认识到必须努力去防范和管理好这些风险,才能使得供给不间断。从消费结构看,我国每年粮食食用消费约2.5亿吨,饲料消费约2.7亿吨,工业用粮约1.6亿吨。

玉米是重要的饲粮作物,同时又可用作生物燃料,所以在国际市场上,玉米金融化、能源化趋势明显,并且影响着玉米的价格机制,正因如此,玉米的稳定供给关系国家粮食安全。

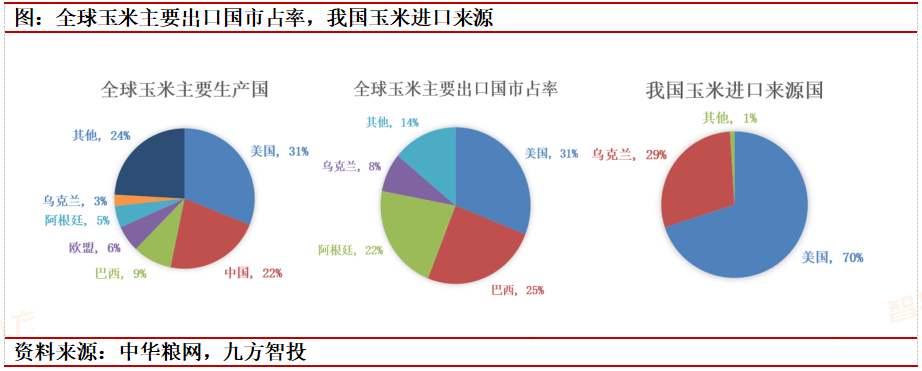

从全球玉米生产来看,虽然我国是全球第二大玉米生产国,但是还需要从国际市场进口大量玉米,其中美国、巴西、阿根廷、乌克兰是全球四大玉米出口国,出口总量常年占全球的6成以上。

我国玉米进口来源国比较集中,主要分布在美国和乌克兰。2021年,美国和乌克兰占据了99%的份额,其中美国玉米占70%、乌克兰占29%,从其他国际进口的玉米数量微乎其微。今年1-10月我国进口玉米1901万吨,受俄乌冲突影响,1-10月我国进口乌克兰玉米仅494万吨,相比2021年同期减少三分之一。

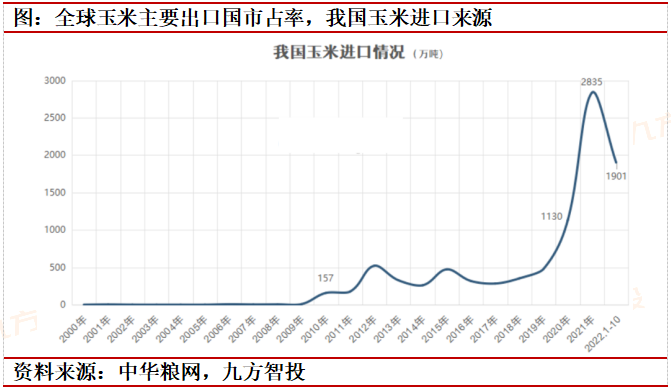

近年来,我国努力扩大玉米进口产地多元化,避免进口国家单一,减少对美国玉米的依赖。由于饲用消费和加工消费的增加,所需玉米进口数量也逐年增多,目前占到粮食进口总量的一至二成。但从今年的进口形势来看,1-10月我国玉米进口数量同比去年大幅减少722万吨。

二、玉米国内需求增加,玉米从自产自用到进口不断增加,价格从政策托底到市场定价

短期来看国内产需缺口仍旧依赖海外进口进行补充,且到岸完税价仍将高位国内产区玉米批发价。农业农村部发布的11月中国农产品供需形势分析报告显示,22/23年度国内玉米进口预计仍将维持在1800万吨的高位。

海外玉米减产,预计价格高位震荡。海外玉米一方面受夏季高温干旱天气影响,北美核心产区新季预计减产明显,USDA预计美国22/23年度玉米产量较上一年度减少约3000万吨;

另一方面,俄乌冲突近期不断加剧,虽黑海协议时效自动延长,但两国涉战范围和交战强度短期难见缓和迹象,产量延续承压,乌克兰农业部预计22/23年度国内玉米将减产约1000万吨,新季出口预计减少。

整体来看,全球22/23年度玉米产量预计较上一年度减少约5000万吨,虽新季消费量预计将同比上年减少约2700万吨,但新季产需差将由上一年的1487万吨盈余转为691万吨缺口,库存消费比预计延续低位。

从自产自用到进口不断增加。我国在2008年以前还是一个玉米净出口国,由于国内需求与日俱增,2009年后我国进口量大幅上涨,2010年我国完成从玉米净出口国到净进口国的转变,2012年玉米进口量达到521万吨,自2020年起国内的玉米价格突飞猛进,进口玉米的价格优势显现出来,2021年我国玉米进口量达到创纪录的2835万吨,是2010年18倍。

国内从政策托底到市场定价。2008年以来的国内玉米市场走势有两条核心线索,一是临储价格,二是临储库存。具体来看,临储价格的存在为2008-2015年的产量多年连增、库存持续累积但价格中枢上行提供了支撑;

临储库存的释放使2016-2019年的价格持续受到底部压制;临储库存的出清使2020-2022年使进口大幅增加进而强化了内外盘价格联动。国内玉米市场已经完全转为市场定价机制。

玉米现货价格或将呈震动走强趋势。基于国内增产有限、外盘有望走强、饲用需求向好三个预期,国内玉米市场短期难见拐点,现货价格或将呈震动走强趋势。

长期来看,全球气候周期有望在明年迎来拐点,23/24年度全球玉米产量存在修复可能,同时作为全球重要玉米消费国,中国生猪养殖行业可能在明年下半年步入本轮周期低点,玉米饲用需求存在走弱可能,本轮玉米价格周期拐点最早或将在23/24年度玉米上市后显现。

供给端:国内新季预计小幅增产,海外新季供给预计趋紧;需求端:养殖端饲料需求修复,食品端消费预期向好。畜禽养殖正处于盈利区间,养殖高景气提振能量饲料原料需求,在主要替代品维持高价情况下,新季玉米饲用消费不减。

二、转基因玉米种植降本增产,商业化在即

稳住粮食安全基本盘,种业振兴最为关键。粮食安全始终是国家安全的关注重点,二十大报告中明确指出要全方位夯实粮食安全根基,强化农业科技和装备支撑。在耕地面积有限,供应缺口持续的当下,政策指向种植高效率革命是纾困当前谷物缺口的首要办法。

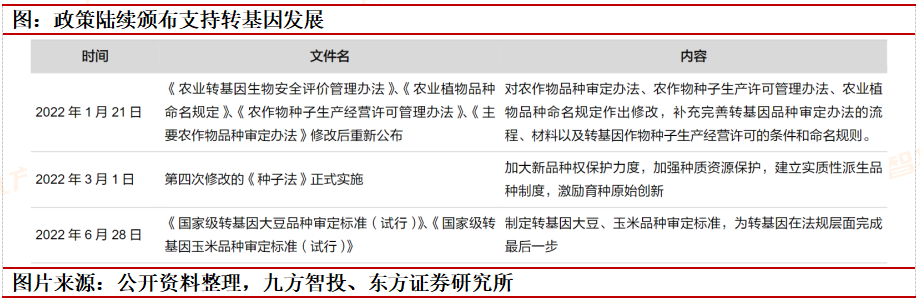

多项政策法规陆续出台,为转基因商业化落地保驾护航。2022年1月21日,《农业转基因生物安全评价管理办法》、《农业植物品种命名规定》、《农作物种子生产经营许可管理办法》、《主要农作物品种审定办法》修改后重新发布,本次修改对转基因品种审定做出具体说明,优化了安全评价申报要求,为我国转基因商业化打下基础。

3月1日,第四次修改的《种子法》正式实施,新《种子法》加大了对品种权的保护力度,从知识产权维度做好转基因商业化准备。6月8日,农业农村部官网发布《国家级转基因玉米品种审定标准(试行)》、《国家级转基因大豆品种审定标准(试行)》,为转基因在法规层面完成最后一步。

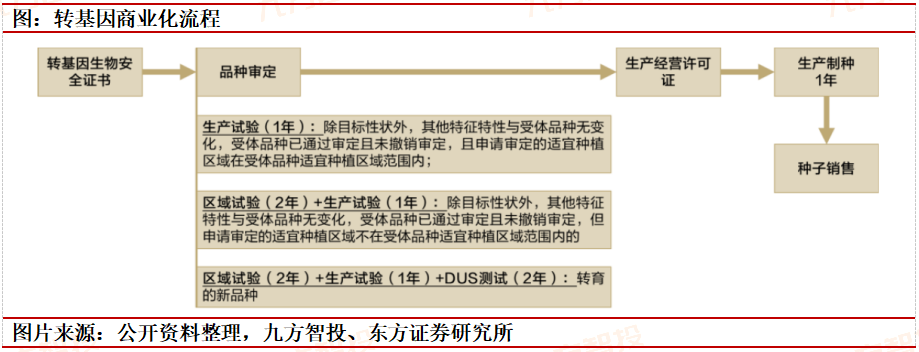

从转基因商业化流程看,在获得农业转基因生物安全证书后,转基因种子需要经过区域试验、生产试验、DUS测试三步以通过品种审定,品种审定最快耗时1年,在此基础上,可以申请农作物种子生产经营许可证。

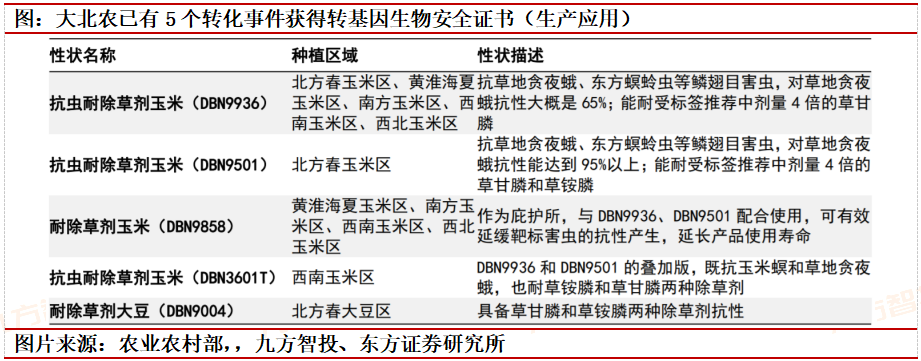

2019年以来我国共有14个玉米、大豆转基因项目获得农业转基因生物安全证书(生产应用),部分转基因种子已进入品种审定环节。以最快进度计,若今年品种审定名单可以获批,那么种子企业将在23-24年迎来业绩爆发期。

转基因种子的优势主要体现在成本降低和单产提升上。

就成本降低而言,转基因可以降低农药的使用成本。转基因主要性状包括抗虫、抗除草剂和复合性状(多种性状结合)。抗虫性状在玉米上使用较多,有利于降低杀虫剂的使用量,从而直接降低种植成本。据USDA,2008年玉米每亩杀虫剂使用量较1996年转基因技术刚使用时减少80%。

大豆转基因性状则以抗除草剂为主。抗除草剂性状对除草剂的使用量没有明显影响,因为大部分抗除草剂性状是引入抗草甘膦的aroA基因,因此农户会使用草甘膦代替其他除草剂。

就单产提升而言,2012年Nolan、Santos针对转基因玉米的研究发现,转基因种子可带来玉米单产的提升。不同转基因性状影响幅度不同,单一转基因性状可带来0.5%-4.4%的单产提升,复合性状效果更加明显,如抗玉米根虫与抗除草剂的复合性状可使得玉米单产增加7.42%。

三、玉米转基因商业化投资机会

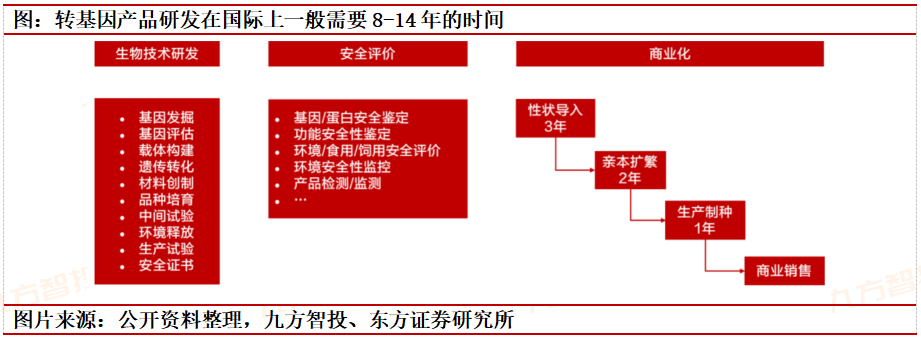

转基因产品研发在国际上一般需要8-14年的时间,然后才能进入商业化销售。

大北农:转基因研发起步早,具有明显先发优势。早在2004年6月,公司就组织国内相关科研专家、院士召开第一次转基因研讨会议,计划布局国际、国内市场。

2010年12月,公司将原大北农生物技术中心升级为生物技术有限公司,现有150人团队,投入8个多亿专注于玉米、大豆等主要农作物生物技术产品研发。2013年,公司成立阿根廷公司(控股),在当地开展生物技术开发。

大北农在获批性状数量、庇护所性状以及获准种植区域等方面均处于国内领先水平。

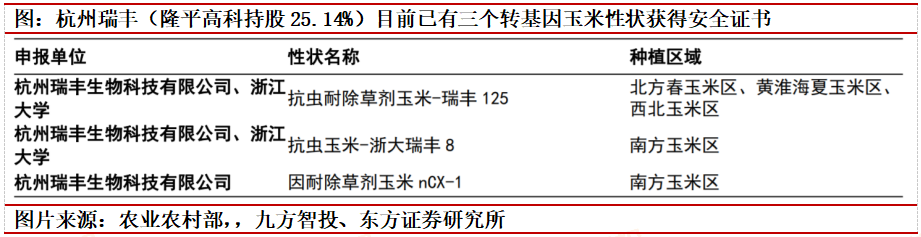

隆平高科:国内玉米种子龙头,兼具品种、性状双重优势公司具备成长为全球转基因种子巨头的潜力。公司持有杭州瑞丰25.14%股权,是杭州瑞丰唯一的产业投资方。2020年1月21日,杭州瑞丰的“瑞丰125”已获得农业转基因生物安全证书,一批优良玉米品种也已开发完成转基因版本。

2022年4月29日,杭州瑞丰的耐除草剂玉米nCX-1亦获得农业转基因生物安全证书,其含CdP450和cp4epsps两个抗除草剂基因,对草甘膦、2,4-D和啶嘧磺隆具有高耐受性,该品种不仅可配套上述几类除草剂使用;

为广大玉米种植户提供高效的田间杂草治理手段,同时可与瑞丰125、浙大瑞丰8联合使用,开发聚合抗虫和耐广谱除草剂的复合性状产品,本次获批使得杭州瑞丰的转基因性状产品线进一步丰富,夯实了公司在农业生物育种技术领域的先发优势。

长期来看,隆平高科具备成长为全球转基因种子巨头的潜力,研发支出占营收的比例与孟山都不相上下,2019年已高达13.2%。

登海种业:受益粮价景气的高弹性标的,未来有望与优质转基因性状联合公司是国内杂交玉米的龙头企业。2021年公司玉米种子收入9.78亿元,占比88.9%,玉米种子收入是公司主要收入。公司玉米品种研发实力行业领先:

1)公司创始人李登海被称为“中国紧凑型杂交玉米之父”,先后完成了以掖单2号、掖单6号、掖单13号、登海661与登海605、登海618为代表的5代玉米杂交种的进步性替代,引领着中国杂交玉米的发展方向;

2)拥有国家玉米工程技术研究中心(山东)、国家认定企业技术中心、山东省企业重点实验室等国家级、省级研发平台。公司玉米品种储备丰富,2020年国审玉米品种数量22个,仅次于北京农林科学院。

优秀的转基因品种需要丰富的杂交品种与优质的转基因性状相结合,公司玉米种质资源丰富,未来有望凭借杂交玉米品种优势深化与转基因性状公司合作,充分受益转基因玉米种子的商业化。

苏垦农发:优质稻麦种植企业,粮价景气下优选标的。掌握优质耕地资源,一体化经营优势明显。资源方面,截至2021年夏播,公司拥有土地流转面积约20.74万亩、受托管土地面积3.9万亩。

目前公司已与苏州市农发集团合资建立苏州苏垦现代农业有限公司,首期流转土地面积1.8万亩,同时正深入张家港、常熟、太仓、昆山、吴江五地沟通洽谈,2022年上半年累计完成内部程序项目82个,涉及资金1.58亿元,完成投资8879万元,未来经营土地规模有望稳步扩张。

模式方面,公司正围绕种业、米业两大核心主业,实行多产业并举的全产业链发展战略,业务已涵盖农作物种植、良种育繁、农产品加工销售及农业社会化服务等全产业链业务,并针对种植过程中的作物和品种布局、种子和农资供应、农业生产、农机作业和农产品销售实行“五统一管理”,规模效益和协同效应明显。

北大荒:土地承包主业稳步增长,有望受益种植景气向上。国内优质商品粮生产基地。公司专注于土地承包业务,种植规模及现代化水平位于行业领先。公司拥有16家农业分公司,以种植水稻、玉米、大豆为主,具有明显的规模、资源、技术、管理、绿色产品等优势。

公司主要从事土地发包经营;水稻、玉米等粮食作物的生产和销售;尿素的生产、销售;与种植业生产相关的技术、信息及服务等;化肥零售(仅限分支机构经营),以及房地产开发与销售。2021年公司营业收入为36.29亿元,其中土地承包的收入占比分别为77%。

土地资源优势及区位优势显著。其拥有丰富的耕地资源和可垦荒地资源,主要分布在世界上土质最肥沃的三大黑土带之一的三江平原上,是一个举世闻名的“天然粮仓”。

公司2022年计划生产水稻、玉米、大豆等优质农作物119.4亿斤,有望受益于相关粮食价格景气向上带来的地租上涨,利好公司业绩弹性。农业现代化领导者,土地承包主业景气向上。

依托国家多年来的农机购置补贴政策,公司所在区域内的农机装备水平逐年提升。截至2022年上半年,公司经营区域内实现农业机械总量达32.95万台套,农业机械总动力达361.02万千瓦,农业生产全程机械化率水平领先同行,有望受益于乡村振兴及农业现代化策略的稳步推进。

参考资料:

20221120-东方证券-大北农:转基因龙头迈上新征程

20221123-国信证券-玉米:供需未见明显宽松,未来价格或延续强势

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

沪公网安备31011802005267号

沪公网安备31011802005267号