英伟达CEO黄仁勋发布最新一代AI芯片架构Blackwell,首款Blackwell芯片GB200采用铜缆连接成为一大亮点。铜缆目前的问题在于无法长距离传输,但数据中心的线缆一般需要20米以上。英伟达GB200每根NVLink铜缆长度约0.64米。每根铜缆的长度不超过一米,这个长度的铜缆传输技术目前已经较为成熟。光模块被取代暂时不太可能,完全铜缆化需要很长时间。目前已经有数据中心部分使用铜缆传输,但服务器用的都是光模块接口,因此铜缆的两端也需要适配光模块。黄仁勋在GTC大会上还表示,此前OpenAI最大模型已有1.8T参数,即使一块PetaFLOP级的GPU也需300亿秒(约1000年)才能完成。为此英伟达必须首先拿出新GPU,即Blackwell。

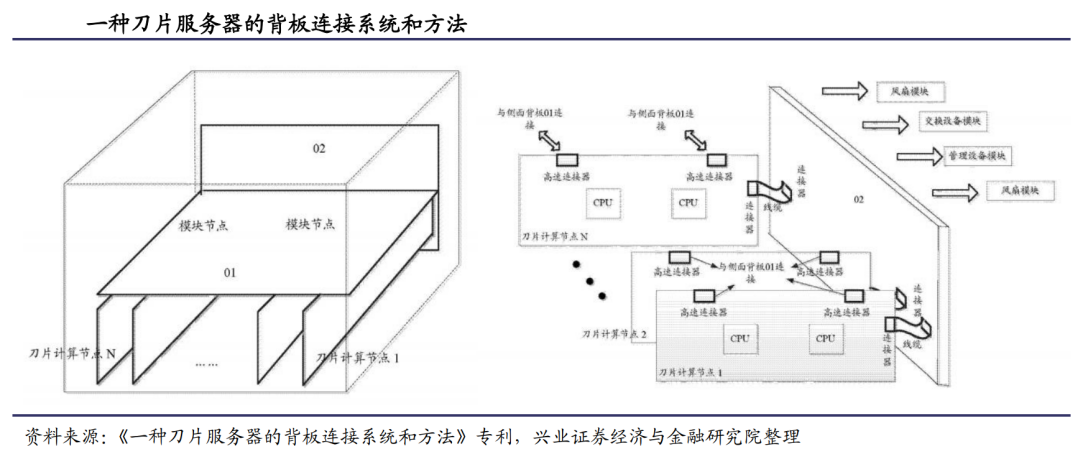

高速背板连接器(backplaneconnector)用于连接背板和子板等,通常用于模块化设计的服务器、交换机和路由器等通信设备、算力设备中。高速背板是电子系统中各模块间进行物理连接的部分复杂系统,依赖于背板上的连线、走线和连接器来处理大量的高速数据流。高速背板连接器是高速背板和各个子板之间的桥梁与枢纽,对多个模块间的通信起重要作用。一般情况下,高速背板连接器用于连接背板和子板,物理形态上,子板和背板间成垂直结构、平行结构等,传递高速差分信号或单端信号以及传递大电流,主要用于服务器、交换机、路由器和光纤传输应用中,是大型通讯设备、超高性能服务器和巨型计算机、工业计算机、高端存储设备常用的连接器。

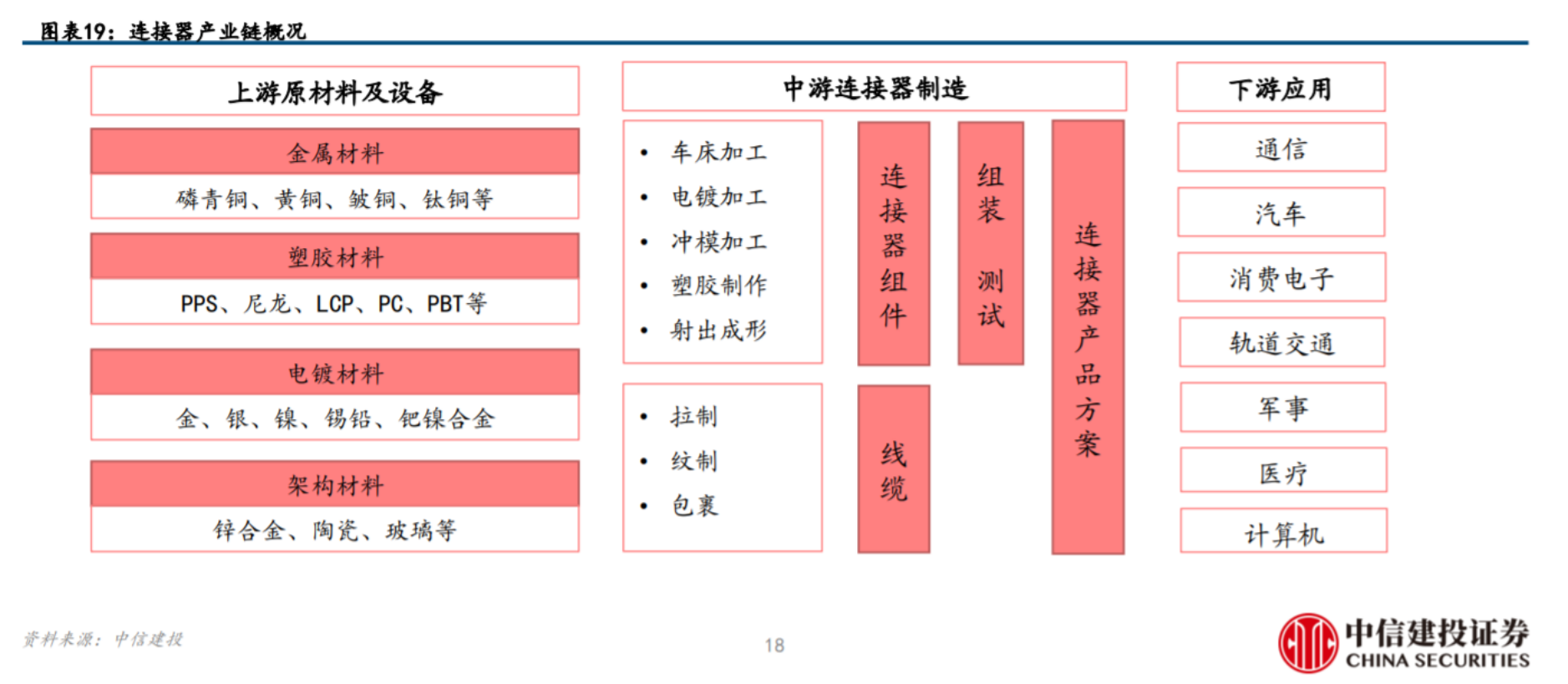

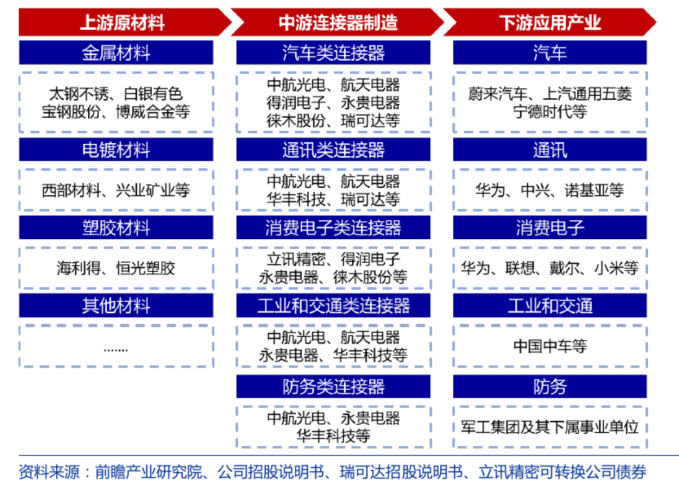

连接器用于实现电子设备之间电能、信号传输与交换的电子基础部件。它通常由接触件、绝缘件、壳体和附件组成,用于连接电缆与电缆、电缆与设备之间的连接。

连接器的市场应用:

1.汽车领域:连接器在汽车领域有着广泛的应用,如高压连接器用于新能源汽车的高压电路,而高速连接器则用于汽车智能化系统的数据传输。

2.通信领域:通信连接器用于各种通信设备,如基站、交换机等,以实现信号的传输。5G等新一代通信技术的发展为通信连接器市场提供了增长机会。

3.计算机领域:计算机连接器主要应用于服务器,实现高速数据传输,以支持云计算、大数据等应用。

4.消费电子领域:连接器在智能手机、平板电脑等消费电子产品中也有广泛应用,用于实现各种信号的传输和交换。

5.轨道交通领域:轨道交通连接器应用于高铁、地铁等轨道交通设备,用于实现列车的信号传输、电源连接等功能。

6.航空航天领域:连接器用于各种航空航天器,实现信号传输、电源连接等功能。

7.军工领域:军工连接器用于各类武器装备,实现信号传输、电源连接等功能。

高速连接器主要应用于需要高速数据传输的场景,用于实现设备之间的高速信号传输。其主要特点包括:

高速传输:能够实现10Gbps以上的数据传输速度,满足高速数据传输的需求。

低延迟:插拔操作时间短,保证数据传输的低延迟。

高频性能:适用于高频信号的传输,具有优异的频率特性。

高可靠性:采用高性能材料和结构设计,确保连接器的可靠性和稳定性。

多通道:提供多通道传输,满足多路数据同时传输的需求。

高速连接器广泛应用于高速数据传输场景,如汽车ADAS系统、服务器、数据中心等。其主要类型包括射频连接器、高速背板连接器、高速I/O连接器、光纤连接器等。在选择高速连接器时,需要考虑信号传输速率、频率特性、可靠性等因素。

外厂商在最新领域的研发大致与国内厂商同步,原本面临的5到10年研发领先的海外厂商专利壁垒已经不那么严密。也就是说,专利限制不再像以前那样严格,国内厂商有机会突破专利壁垒,进一步发展自己的业务。

高速连接器在智能座舱和智能驾驶中的应用。智能座舱和智能驾驶的发展推动了高速连接器的需求。连接器的结构和应用下游市场。汽车连接器分为高压、低压和高速连接器。高速连接器主要应用于智能驾驶、智能座舱和智能网联。同轴连接器传输模拟信号,差分连接器传输数字信号。高速连接器对数据传输速度和稳定性要求高,随着智能化升级,行业高速发展。

高速连接器行业的发展会随着智能驾驶技术的升级量价齐升。首先,随着智能驾驶从L0到L3、L3以上的升级,连接器的数量会随着传感器数量的增加而增长,单车价值量也会显著提高。其次,智能座舱受益于光场屏、HUD以及更多交互硬件的上市,座舱连接器的价值量也会相应提升。根据预测,高速连接器市场从2022年的130亿左右将增长至2027年的390亿,连续五年复合增长接近25%。

高速连接器市场存在显著的竞争壁垒,表现为物料号繁杂多样、产品一致性与稳定性要求高、设计开发能力和设备制造能力等方面的要求较高。不过,中国企业在国产替代方面存在机会,由于国内整车厂迭代速度更快,许多中国供应商因响应速度更快脱颖而出。此外,中国企业在设计能力、料号积累和设备开发能力上的积累也使得它们的实力快速接近外资品牌龙头

高速连接器需要同时满足小体积、高速传输、低延迟、屏蔽性能、抗振动冲击、阻燃性能等多方面的技术要求,这对设计提出了较高的挑战。

过去,国外美国和日本企业占据较高市场份额,但随着国内新能源汽车厂商的崛起和技术能力提升,国内连接器厂商的汽车业务占比不断攀升,从2018年到2022年持续提升。随着国内产业链布局和销量高速增长,国产化替代需求强烈,如华为M7等智能驾驶系统中的高频高速连接器使用量和价值量将随自动驾驶等级提升而增加。

3月19日,英伟达在GTC2024上发布GB200超级芯片,GPO之间通过mlink连接,确定采用的是铜连接,其产品方案可能类似于去年的内背板连接方式。黄仁勋强调了铜连接在成本降低和性能展示上的优势。市场对铜与光连接方案曾有争论,但现在已确认GB200采用了铜连接方案。铜缆背板在GB200的设计中起到了关键作用,它连接了背板连接器,并支持交换机和GPU板卡的连接。这种设计使得服务器和交换机间的信号传输更为便捷。背板连接器主要应用于大型交换机、路由器以及AI服务器。特别是在模块化设计的服务器和大型交换机、路由器中,这种子板和背板的架构会更为常见。随着服务器和交换机设计的进步,背板连接器的需求预计将不断增长。尤其是在大型交换机、路由器以及AI服务器领域,这种连接器的应用前景广阔。

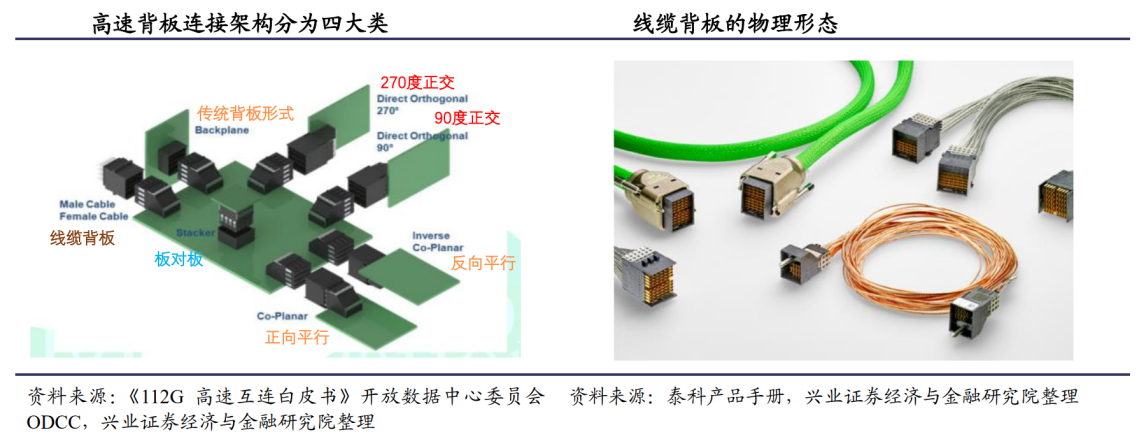

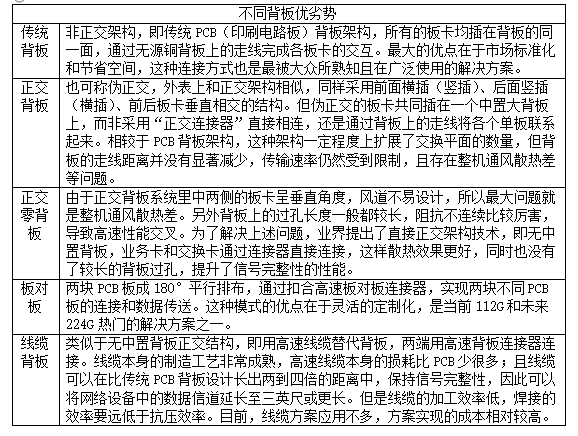

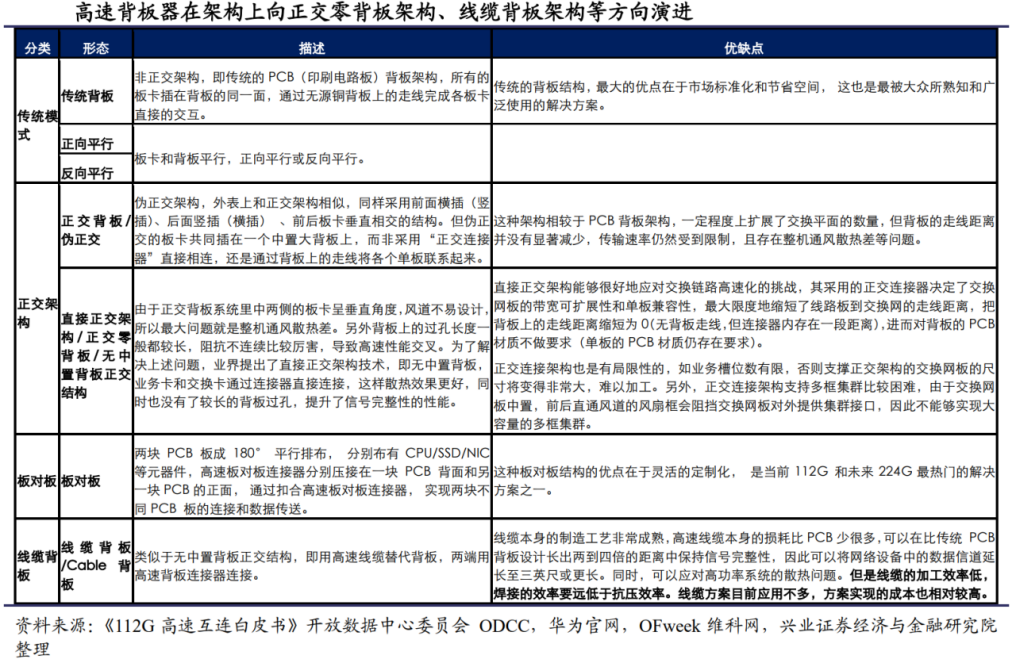

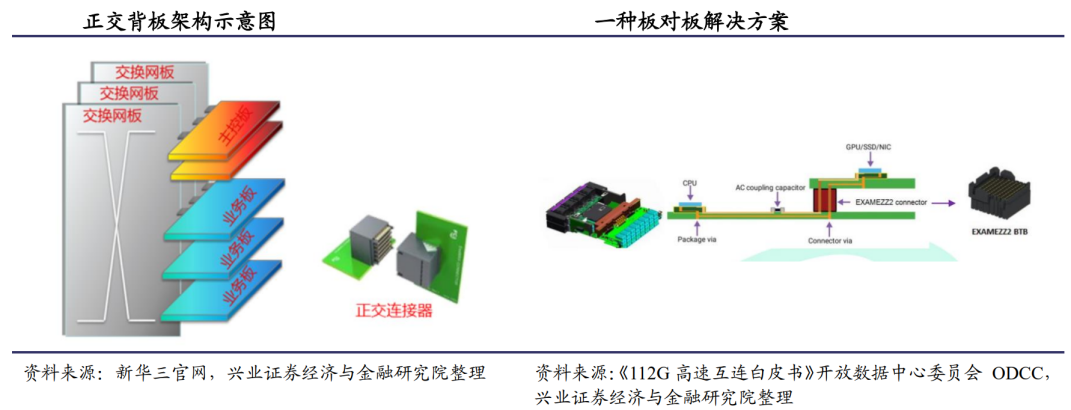

背板连接器正朝着两个方向演进,一是正交零背板,二是线缆背板。GB200采用的便是线缆背板模式,其优势在于更佳的散热、较低的传输损耗、更长的传输距离以及布线灵活性。但缺点是成本较高。背板连接器的需求主要由AI服务器驱动,而线缆背板模式相较于传统背板PCB模式,价值量显著提升。

随着数据传输速率的提升以及各设备向小型化、轻量化的发展,为减少信号损耗等,高速背板器在架构上向正交架构和线缆背板架构等方向演进。高速背板连接器根据不同的应用场景,具有非常丰富的应用架构,主要包含四大种类。一是传统背板和平行板方式(分为正向平行和反向平行),二是正交形式(包括90°正交与270°正交),三是板对板形式,四是线缆背板形式。

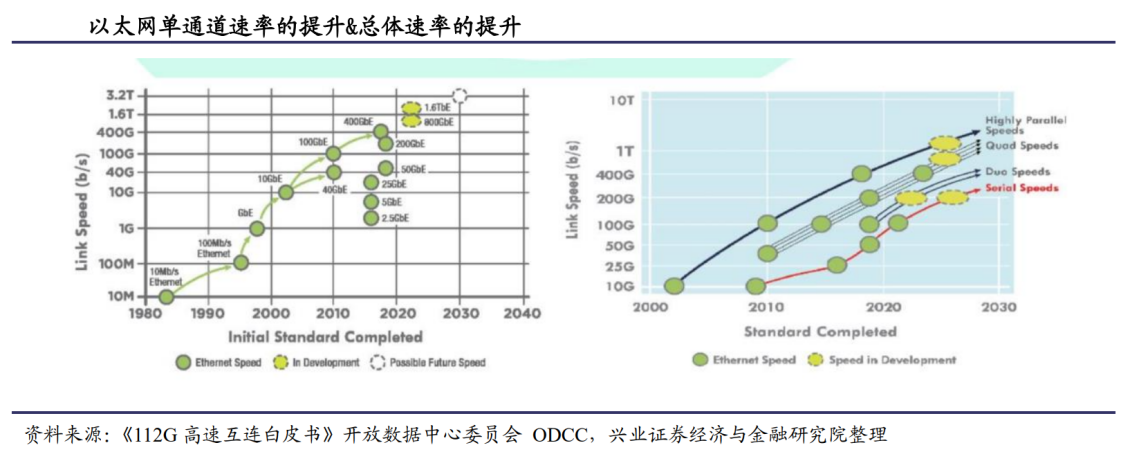

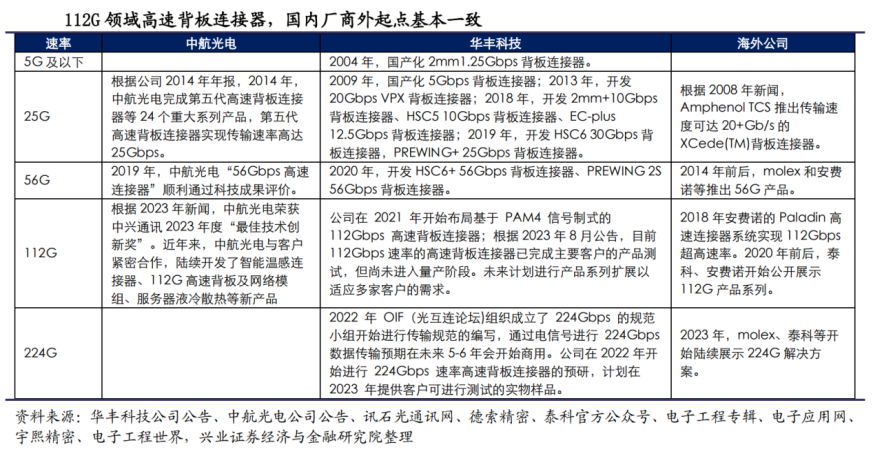

伴随以太网传输单通道传输速率和总体速率的提升,高速背板连接器作为系统模块互连的关键组件,传输速率已经升级至112G,正在向224G演进。

GB200的创新主要在于它集成了交换机、服务器和GPU,改用了刀片式服务器连接,采用背板线缆模式。这种模式提高了散热效率和信号传输质量,与以往产品GH200的主要区别在于这一创新。单GB200NVL72机架可包含72颗GPU,提供720PFLOPs训练性能+1440PFLOPs推理性能。互联模式通过NVSwitch实现,其中GPU与NVSwitch采取铜互联形式(高速背板连接器),可实现大幅节约成本,外部则使用光互联形式(光模块-I/O连接器)。整体有望带动高速连接器需求提升。

英伟达GB200NVLinkSwitch和Spine由72个BlackwellGPU采用NVLink全互连,具有5000根NVLink铜缆(合计长度超2英里)。GB200产品由2个GPU和1个CPU组成,构成一个36卡的单个机柜。与之前发布的GS200不同,GB200没有展示标准的集群产品,只是给出了一个36卡的单个机柜产品。对于大的客户来说,他们可能需要在多个机柜之间进行连接以组成更大的集群。这次发布的GB200使用了IP架构进行外部连接。此外,GB200的内部连接使用了(mlink电连接即GPU到交换机采用铜连接方案)铜连接和光连接两种方式,其中铜连接采用类背板的连接方案,而非去年的内背板连接方式。黄仁勋在演讲中强调了GB200的铜连接方案在成本降低和性能展示上的优势,并指出其成本下降了六倍,同时表现出了良好的性能和功耗。

背板连接器的边际变化和行业趋势。背板连接器在大型交换机、路由器和AI服务器中大量应用,以及GB200和GH200的区别。背板连接器的连接方式从传统的PCB板转向线缆背板模式,这种模式具有更好的散热、更低的传输损耗和更长的传输距离,但成本较高。在AI服务器、大型交换机、路由器中使用背板连接器的趋势逐渐增强,技术发展也朝向正交零背板和线缆背板模式演进。背板线缆具传输距离长、布线灵活但成本相对较高的特点。背板连接器的价值量占单台服务器的3%到5%。AI服务器需求的增加推动了背板连接器的需求,而切换到线缆背板模式使得价值量提高,整个行业呈现出量价齐升的发展态势。

背板连接器行业的发展趋势。从供给端来看,背板连接器行业可以寻找海外产业链和国内代工公司两个方向。海外供应商占据市场份额较大,但国内厂商在最新一代产品上面临较少专利限制。国产替代的速度将加快,国内主流公司包括华丰科技和中航光电。背板连接器将成为AI服务器的主流趋势。

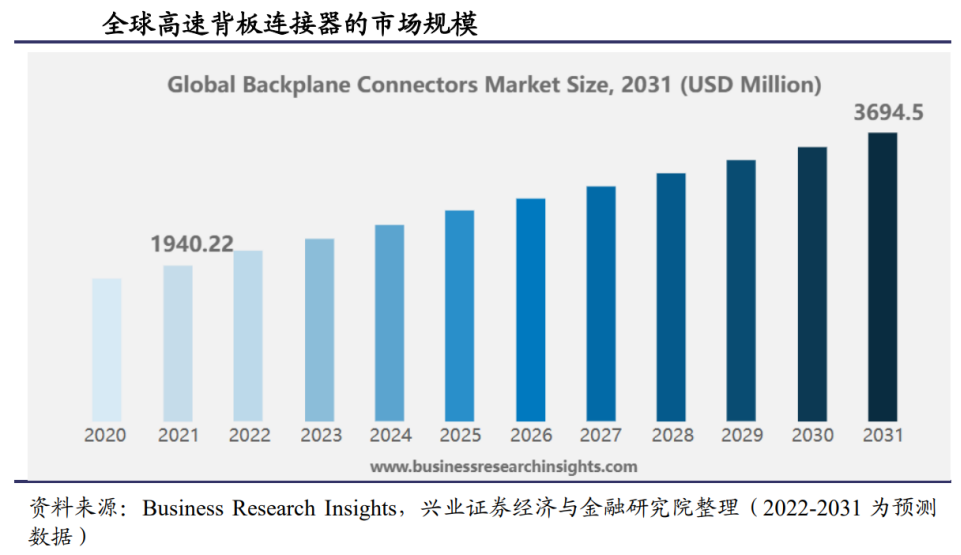

随着人工智能、云计算、互联网的快速发展,AI服务器、高吞吐量交换机的需求量不断扩大,将带动高速背板连接器需求增长。

目前,背板连接器的供给端竞争格局相对稳定。主要的供应商包括一些知名的电子制造服务公司,如富士康、广达等。他们凭借丰富的生产经验和强大的供应链管理能力,为市场提供稳定且高质量的背板连接器产品。

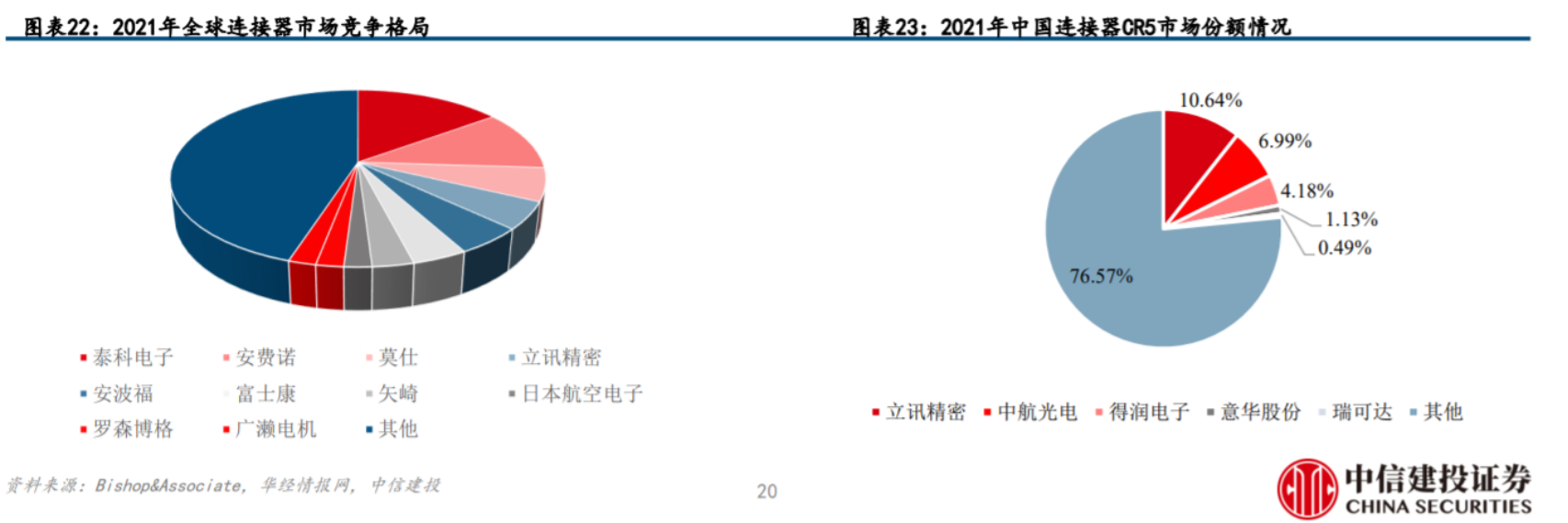

目前海外供应商如Affinor、MossTechnology主导着背板连接器市场,占据约60%-78%的市场份额。随着专利限制的减弱,国产厂商如华为等设备商正积极扶持国产替代。华峰科技等厂商已经成为了主要供应商,国产替代速度正在加快。华峰科技及顶通科技等公司积极参与国产替代。

一是海外产业链,目前海外高速铜连接器供应商以艾菲诺、莫仕和泰科为龙头,市场份额大概占据60%至80%。二是国产替代海外产品的趋势,国内代工公司如顶通和意中电子也有代工铜连接器组件的业务。对于国内代工公司而言,可以转向代工这些海外公司的国内企业。如鼎通和意中电子等公司有代工铜连接器组件的业务。随着国内技术水平的提升和市场需求的变化,国产替代海外产品的趋势正在加强。国内企业正在积极研发和生产高性能、高可靠性的背板连接器产品,以满足市场需求。随着人工智能、大数据等技术的快速发展,背板连接器的市场需求将持续增长。未来,背板连接器市场将迎来更多的机遇和挑战,需要国内外企业不断加强技术研发和产品创新,以满足市场需求并保持竞争优势。

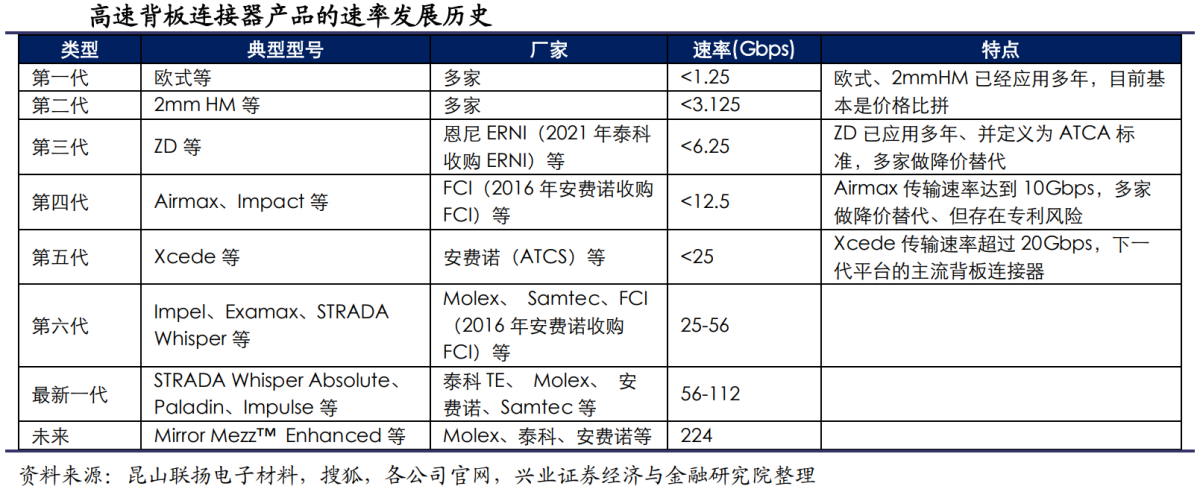

有利因素主要有几方面。首先,国产厂商面对的专利壁垒相较以往有所减弱。供给:专利限制减弱&设备商扶持,国内厂商加速打破海外垄断。112G高速背板连接器领域,国产厂商和海外厂商在技术上基本处于同一起跑线上,专利限制减弱。56G及以下领域,海外厂商技术领先国内公司约5到10年;海外龙头通过专利互授等,形成技术和专利壁垒实现市场垄断。最新一代的112G领域,国内外厂商技术起点基本一致,华丰科技、安费诺等国内外厂商均在2020年前后推出112G新产品。因此,112G时代,国内厂商无需规避专利技术壁垒,可降低产品的研发成本和难度。目前,部分国内厂商已经完成112G高速背板连接器的客户测试,并开始布局224G高速背板连接器的研发。

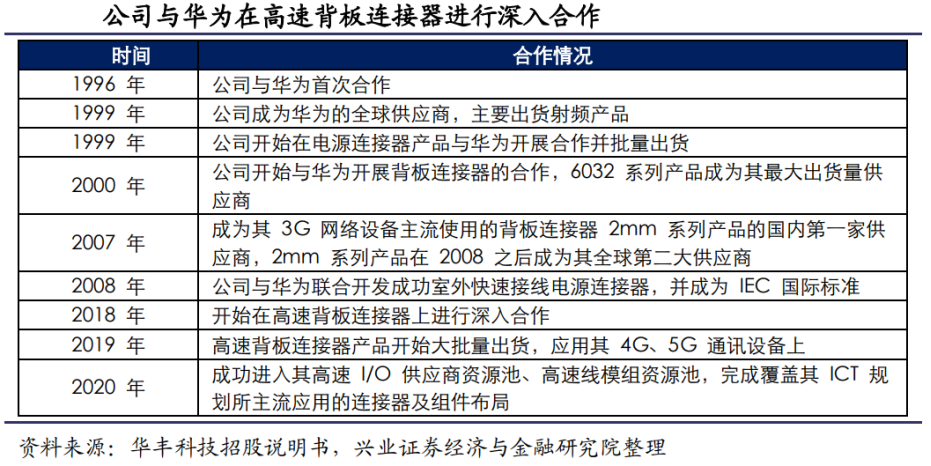

2018年以来,伴随中美贸易摩擦及海外的芯片限制等,华为、中兴等国内通信设备商,开始在高速背板连接器领域寻找国产替代方案。

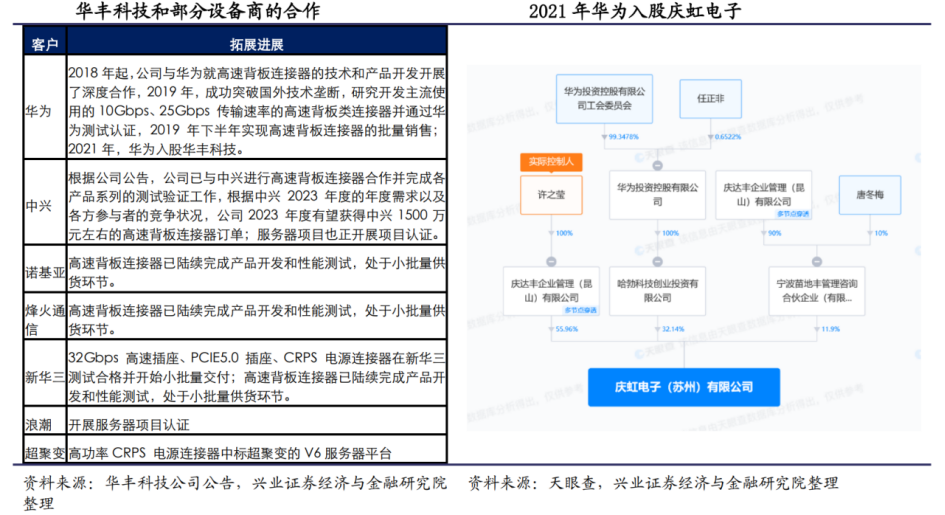

①华丰科技和华为的合作:2018年,华为和华丰科技开始在高速背板连接器上进行深入合作;2019年,华丰科技研发的高速背板连接器通过华为的验收认证并开始量产及向华为批量供货。2021年,华为入股华丰科技。

②华丰科技和庆虹电子的合作:天眼查数据显示,2020年1月17日,哈勃科技投资有限公司新增成为庆虹电子(苏州)有限公司的股东。庆虹电子(苏州)有限公司成立于2001年7月,经营范围包括生产各类仪用接插件、各类精冲模、精密型腔模、模具标准件及五金件,销售公司自产产品,从事各类电子元器件的批发及进出口业务等。与此同时,高速背板连接器厂商和设备商具有很强的合作粘性。高速背板连接器是新系统硬件的至关重要零件,一旦在系统设计初期被选上,很可能无法用别家的连接器替换。因为在10Gbps以上工作频率,若连接器的内部结构不同,传输性能会大不一样。

随着人工智能(AI)技术的推动,数据中心对高速网络连接器,特别是高速背板连接器和高速IO连接器的需求日益增长。高速背板连接器,用于服务器、交换机等设备的模块化设计,预计会因AI算力需求的提升而扩大市场规模。国内厂商如华丰科技和中航光电正加速国产化替代进程,112Gbps产品已经推出并通过客户测试。

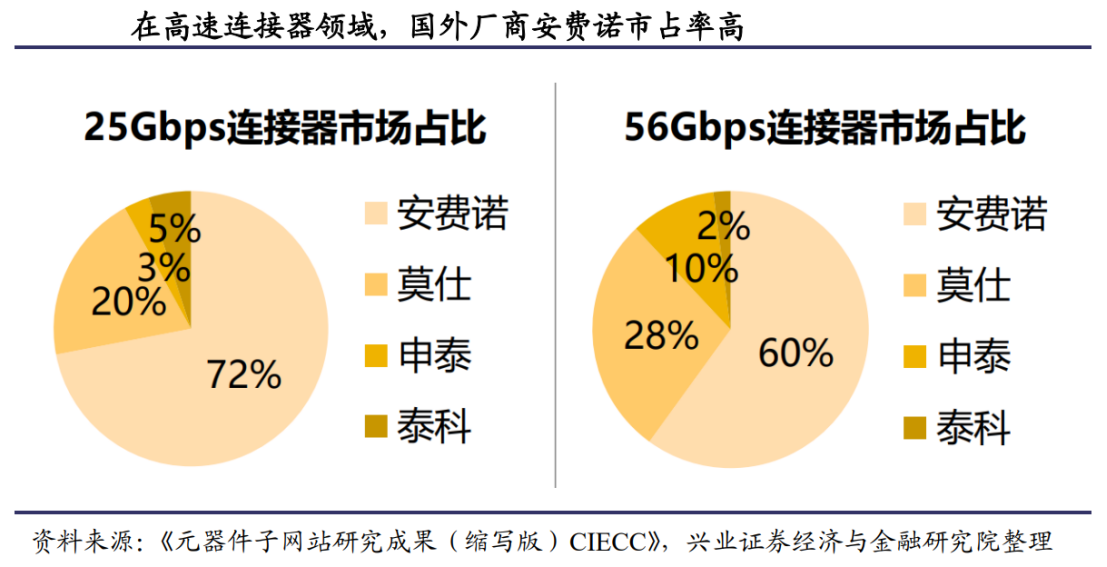

目前,国内厂商已经逐渐打破国外巨头的垄的局面,国产替代进程加速。56Gbps和112Gbps的Paladin系列,占据高速背板连接器近70%的市场份额。为了应对海外对中国移动通信设备厂商的技术封锁和关键物料限制,国内设备商加速高速背板连接器国产化替代进程。

国内高速背板连接器供应商包括华丰科技、庆虹电子、中航光电等。其中,华丰科技与庆虹电子分别占据华为20%-30%的份额,中航光电的主要客户为中兴。产品方面,华丰科技已推出112Gbps高速背板连接器并已完成主要客户的产品测试,中航光电和庆虹电子相继开发112Gbps高速背板连接器。据测算2021年,华丰科技高速背板连接器业务的国内市场占有率超过3%。

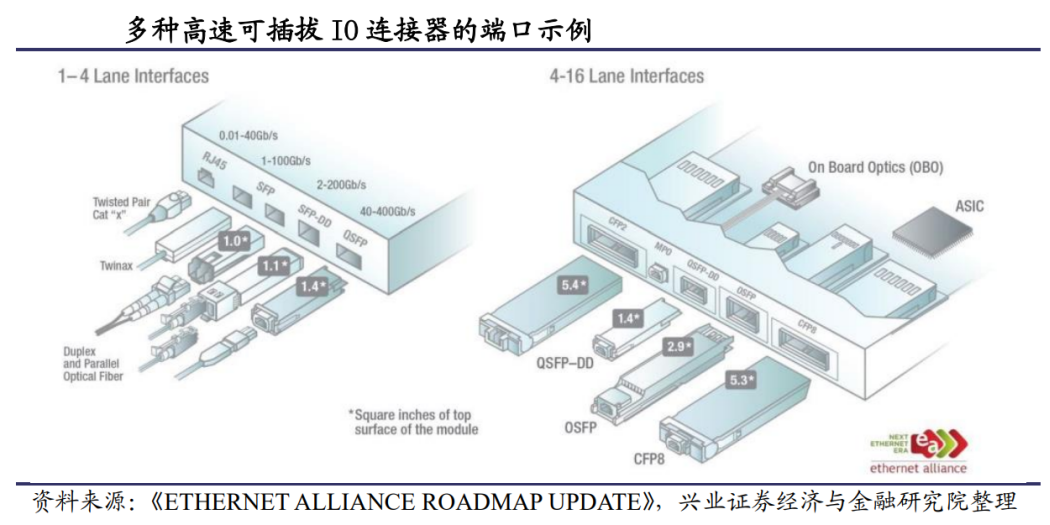

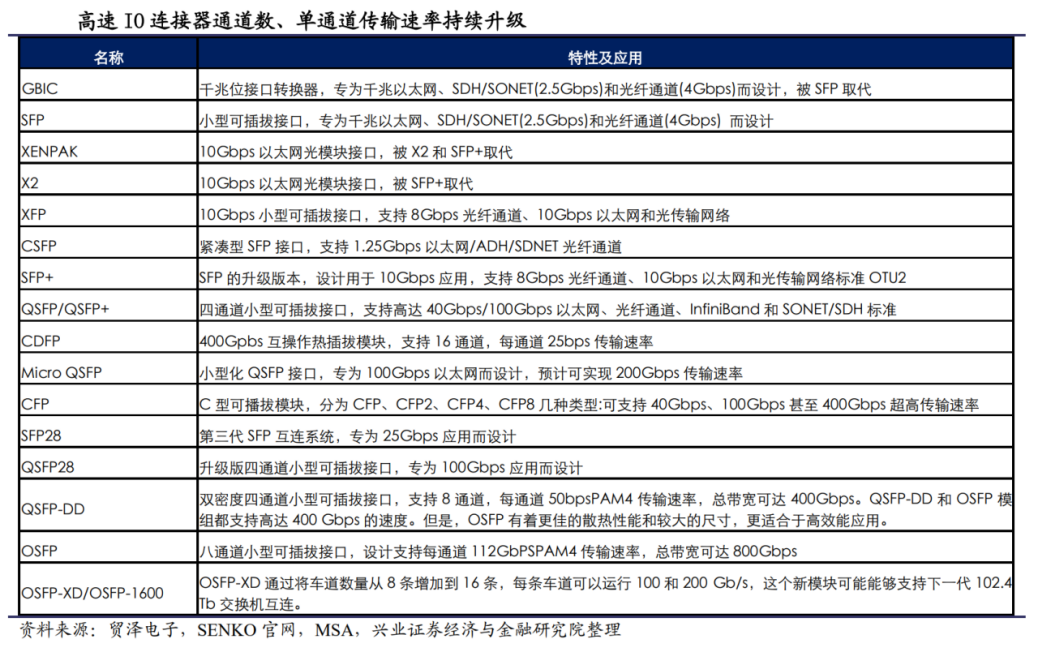

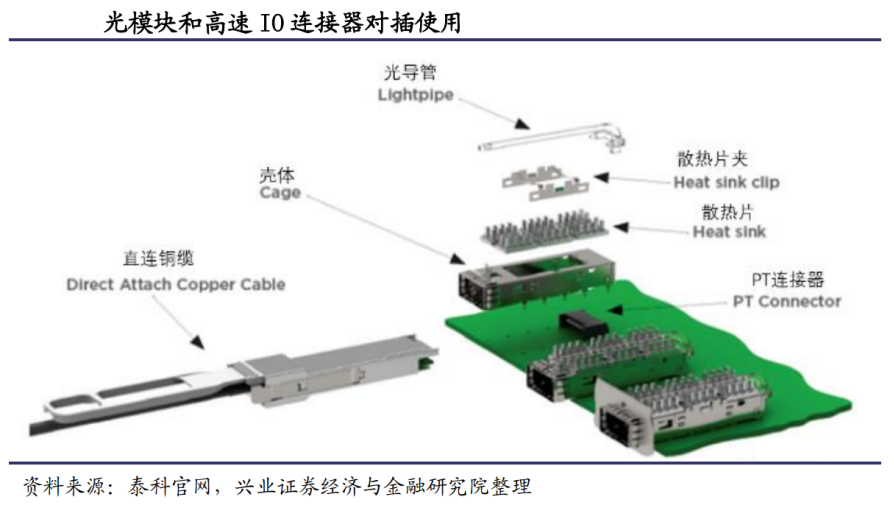

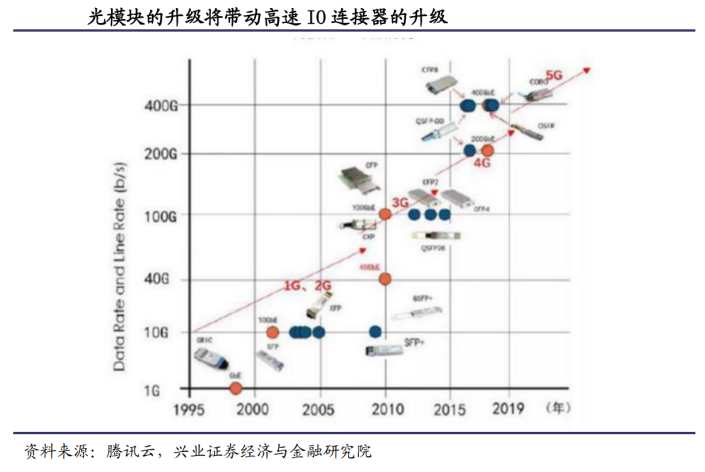

高速IO连接器:深度受益光模块技术升级需求。外部可插拔高速IO接口连接器,主要用于连接计算设备、外部网络设备和光纤等,即连接交换机、服务器、光纤网络等。

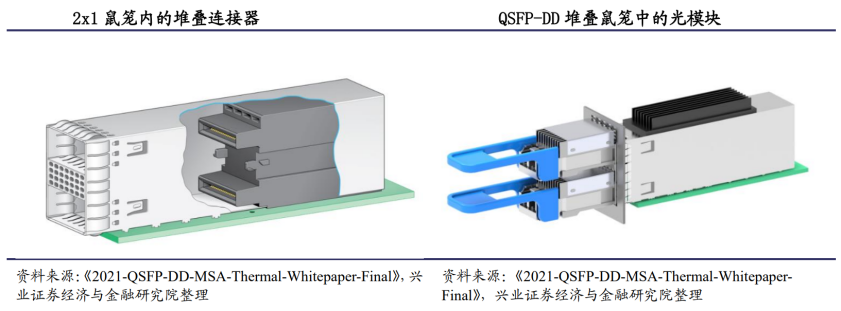

以和光模块对插使用的高速IO连接器系统为例,连接器系统部分主要部件包括壳体(又称鼠笼、笼子、Cage等)、高速IO连接器、散热器等。

伴随光模块传输速率的提升,带动和光模块对插使用的高速IO连接器需求增长。

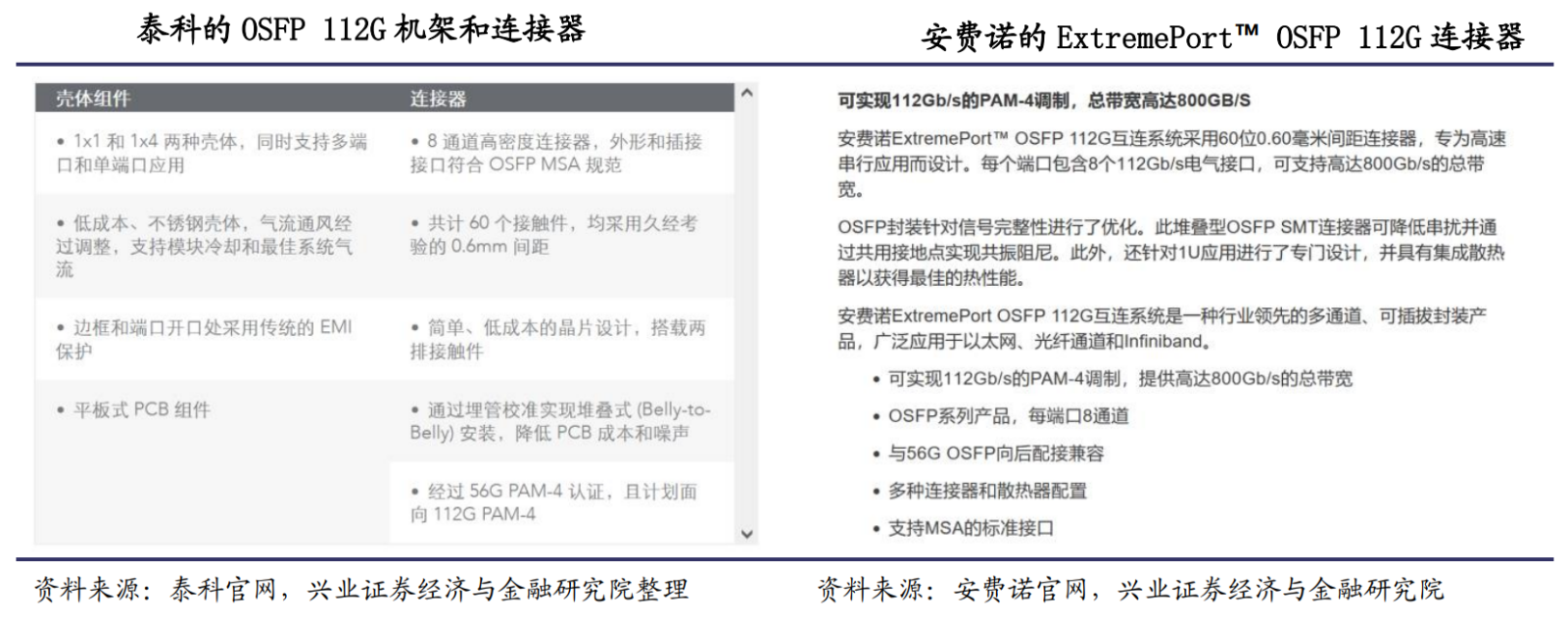

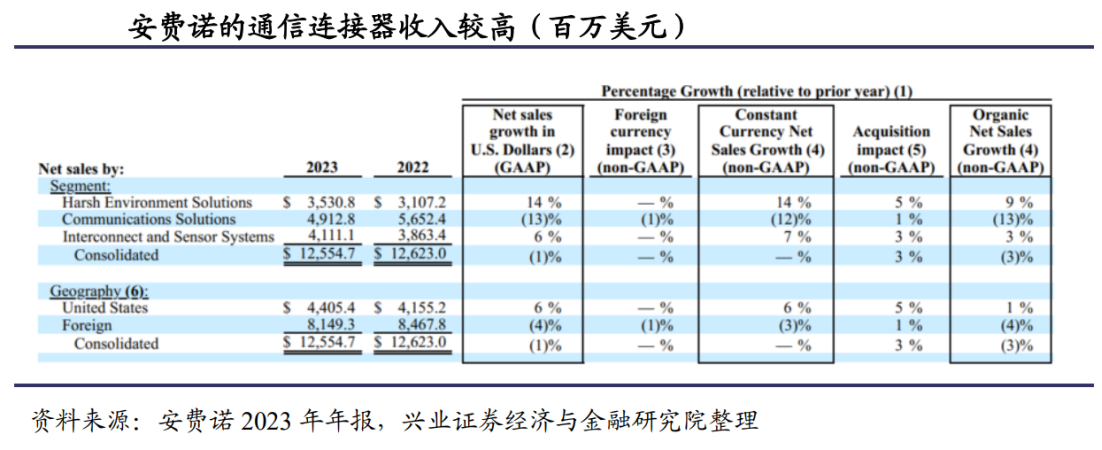

供给:国内品牌商较少,部分公司以代工模式切入海外供应链。受制于专利和技术先发优势等,泰科、安费诺、莫仕等海外龙头在高速IO连接器市场份额持续领先。泰科电子、莫仕、安费诺等欧美企业一直是高速连接器行业龙头,这些企业在2003年通过统一标准占领市场,并凭借自身技术优势、市场优势、规模优势形成较高的进入壁垒,国内连接器企业与之差距较大。其中,据Amphenol财报数据,安费诺2023全年营收125.55亿美元,较2022年下滑1%;其中,通信连接器相关的产品(以CommunicationsSolutions分项计)收入达49.13亿美元,远超国内通信连接器龙头中航光电、意华股份等公司的通信连接器收入。

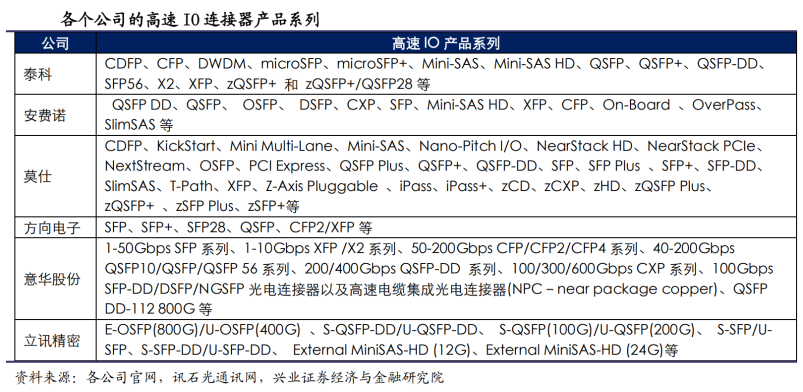

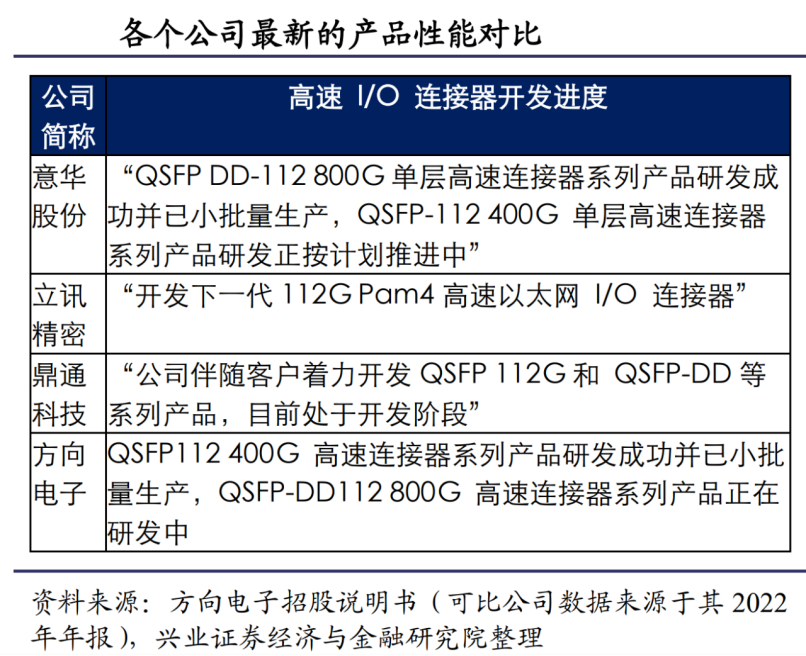

目前,国内可插拔高速IO连接器的品牌商较少,意华股份、方向电子、立讯精密等公司逐步国产替代。近年来,意华股份、方向电子、立讯精密等国内连接器厂商积极响应下游通讯设备厂商的进口替代需求,加大高速连接器领域的开发力度。目前,从产品覆盖度看,国内外公司在高速IO连接器领域的产品系列均覆盖广泛,涵盖28G、56G等主流的高速通信市场需求。从最高速率的产品进度来看,

各个公司最新的产品性能对比

鼎通科技、奕东电子等公司,以代工模式切入海外高速IO连接器产业链,目前最新的产品速率已经达到112G。

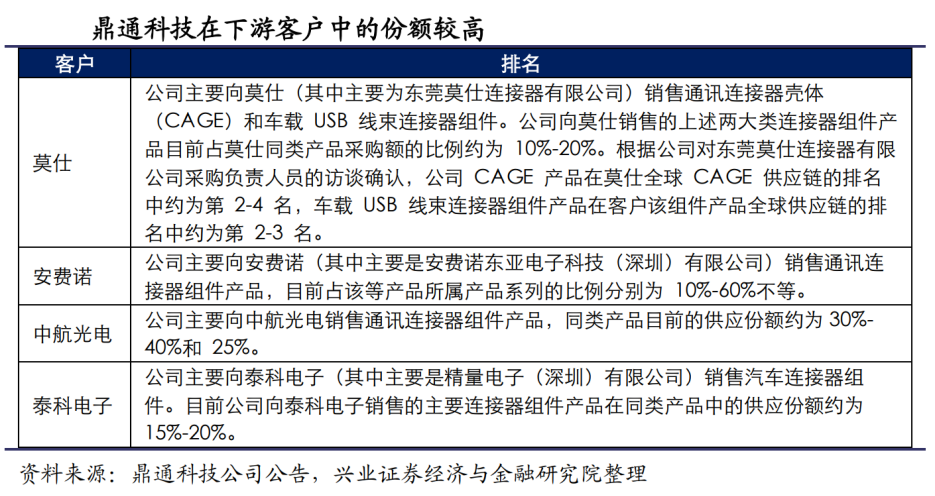

鼎通科技:从客户来看,公司直接客户主要为安费诺、莫仕和中航光电等知名连接器模组制造商;公司的通讯连接器组件经客户集成其他功能件后形成通讯连接器模组,并最终配套供应华为、中兴通讯、爱立信、烽火、浪潮、思科、腾讯、阿里巴巴、三星、日立、锐捷、诺基亚、亚马逊等通讯设备厂商。从产品来看,根据鼎通科技2023年半年报,公司助力客户着力开发QSFP112G和QSFP-DD等系列产品并对散热器部件不断进行优化,单通道速度的需求现已达112Gbps。

奕东电子:从客户来看,在连接器及零组件领域,客户包括泰科、安费诺、莫仕、立讯精密、申泰电子和中航光电等。从产品来看,根据2023年9月13日的投资者关系记录,公司配合行业头部客户的布局,持续投入加大光通讯组件新型号产品的开发,继续开发和拓展QSFP-DD112G/OSFP-DD/OSFP等系列新产品,该类新产品的开发数量增长较大。

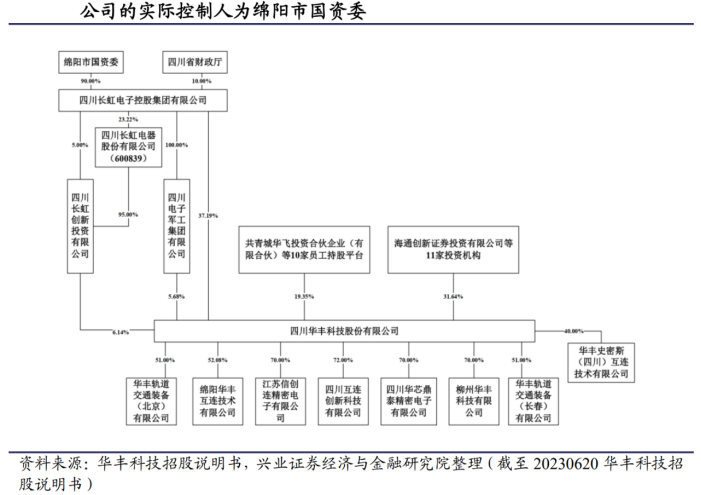

华丰科技:华为高速背板连接器核心供应商,加速开发中兴等新客户。公司为四川国企,实际控制人为绵阳市国资委,控股股东为四川长虹;截至2023年三季报,深圳哈勃投资持有四川华丰2.95%股份。2019-2021年公司通过三年内部机制改革,开展员工持股计划、引入外部战略投资者。具体来看,2019年到2021年期间,公司曾多次进行员工持股计划;2021年引入哈勃投资。

从技术引进到自主创新,公司主要经历四个发展阶段:①1958-1983年:引进前苏联标准技术阶段,开启连接器中国造的大门。②1984-2003年:引进美军标准及IEC标准技术阶段。③2004-2020年:自主创新、制定标准阶段,华丰有限成立;2018年起,与华为就高速背板连接器的技术和产品开发开展深度合作;④2021年至今:体制改革、快速突破阶段,改制为股份有限公司,汇集优势资源重点研制“高速”产品和“系统互连”整体解决方案,培育公司单项冠军产品,提升公司核心竞争力。

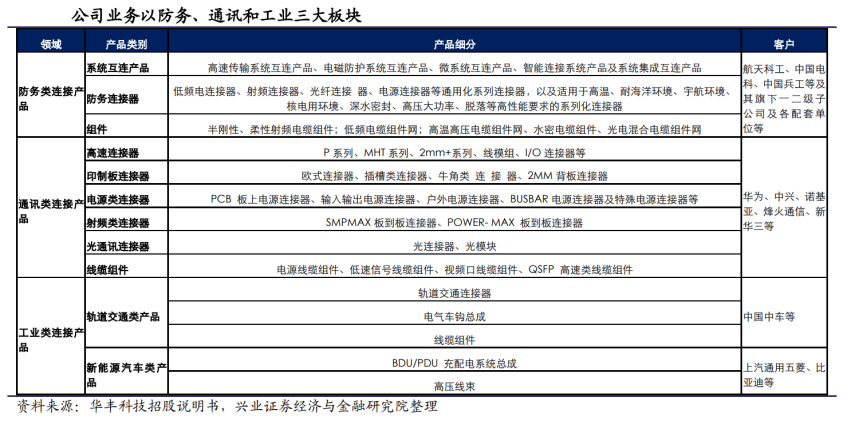

目前,公司业务以防务、通讯和工业三大板块为主。

公司是华为高速背板连接器国内核心供应商,加速拓展中兴、浪潮等新客户,开拓CPUSocket等新产品矩阵。

兆龙互连:2月5日公司在互动平台表示,公司的高速连接产品可应用于通信设备、数据中心用高端服务器、交换机、超级计算机等领域,可为通用算力、智算、超算提供高速连接器模组。

致尚科技:子公司福可喜玛800G光模块连接模组已成品(国内独家),预期潜在客户包括,中际,新易盛,H公司等;明年爆量,越南工厂建设中。在MPO连接器中,上游核心零部件—MT插芯—的国产化替代。MT连接器核心零部件的地位可比光芯片在光模块中的重要性。公司积极布局游戏机零部件业务,陆续开发包括滑轨、精准定位控制器等核心零部件,作为N公司游戏机滑轨及其他零部件核心供应商,下一代产品正处于研发阶段,有望持续受益。此外,公司精准定位控制器(Joy-stick)目前主要应用于Meta旗下Oculus系列VR/AR产品。苹果于2023年6月发布VisionPro,有望引领全球VR/AR市场新成长。同时,VRAR技术的成熟亦拓宽游戏机零部件应用,游戏机业务竞争壁垒高,公司先发优势明确,有望随着Meta新品推出、PS5销量快速增长进一步受益。

立讯精密:已能将铜缆的应用长度进一步延长到5米,满足数据中心柜内及柜间的铜缆应用拓展需求,而这正是当下在短距(小于5米)传输中替代光模块最具性价比的方案。目前已经有数据中心部分使用铜缆传输,但服务器用的都是光模块接口,因此铜缆的两端也需要适配光模块。立讯精密方面获悉,铜连接一直是其通讯业务核心产品。公司在铜缆连接方面已基于自主研发的Optamax散装电缆技术,开发了112GPAM4无源铜缆(DAC)、112GPAM4有源铜缆(ACC),通过Optamax超低损耗高速裸线以符合MSA标准的paddlecard和cage技术,将8个通道组合在一起,以每通道高达112Gbps的速度运行到一个高密度数据接口(MDI)中,并与Marvell的DSP芯片结合,即可提供超过800Gbps的聚合数据吞吐量。已研发出800Gb/s高速电缆组件。

参考资料:

20240314-兴业证券-高速连接器如何受益于AI

20231209-国联证券-高速连接器加速,国产替代正当时

20240223-中邮证券-兆龙互连:产品结构持续优化

20240319-华金证券-致尚科技:消费电子组件,游戏零部件/XR/光通讯多领域布局,业绩增长动能强劲

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号