大家好!今天,策略哥来给大家拆解一只“毛利率和费用率改善今年有望迎交付高峰”—东方电气的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!感兴趣的朋友可以自行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1794" init-height="572" src="https://upload.9fzt.com/production/2025/10/23/9c00aa1582ff4d7097178149c5aa0074.png" name="图片 1" align="bottom" width="687" height="219" border="0" data-ratio="0.31877729257641924" data-w="687" style="box-sizing:border-box;width:687px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司发布2025年中期报告

25H1实现营收376.2亿元(同比+14.3%),实现归母净利润19.1亿元(同比+12.9%)。其中25Q2实现营收213.3亿元(同比+17.7%),实现归母净利润7.6亿元(同比-3.8%)。

2)25Q2毛利率及费用率均有明显改善,但资产减值、公允价值变动、所得税影响业绩表现

公司25Q2营收增长高于25Q1,25Q2毛利率14.58%(同比+3.13pct)、期间费用率7.83%(同比-0.49pct)均有明显改善,但归母净利润小幅下滑,主要受资产减值及公允价值变动影响:

资产减值:25Q2资产减值4.61亿元(24Q2为1.68亿元),主要由于合同资产按账龄组合计提坏账准备增长;

公允价值变动:25Q2公允价值损失1.2亿元(24Q2为收益2.52亿元),主要受所持有的川能动力等股票价值下滑影响;

所得税:25Q2所得税2.51亿元(24Q2为1.43亿元)。

3)除燃机外主要电源设备均实现收入增长,煤电、风电毛利率同比均提升

公司25H1主要板块营收情况:

可再生能源装备:风电收入81.4亿元(同比+22.2%),水电收入19.7亿元(同比+52.1%);

清洁高效能源装备:煤电收入113.0亿元(同比+32.6%),核电26.9亿元(同比+38.7%),燃机27.8亿元(同比-22.8%);

其他板块:工程与贸易收入31.4亿元(同比-11.3%),现代制造服务业34.3亿元(同比-2.7%),新兴成长产业44.0亿元(同比+6.7%)。25H1毛利率方面:煤电毛利率19.1%(同比+2.7pct),风电毛利率9.2%(同比+1.8pct),核电14.9%(同比-8.5pct),水电12.1%(同比-3.8pct)。

4)年度生效订单持续增长

公司25H1实现生效订单654.9亿元(同比+16.8%),其中清洁高效能源装备(煤电、核电、气电)246.2亿元(同比-2.9%),可再生能源装备(水电、风电)201.8亿元(同比+43.6%),工程与国际供应链75.4亿元(同比+31.5%),现代制造服务业57.6亿元(同比+18.1%),新兴成长产业73.8亿元(同比+21.5%)。总的来看,可再生能源装备增速最快,或与风电全行业招标量大幅提升以及抽水蓄能逐渐进入招标高峰相关。清洁高效能源装备同比基本持平,或证明煤电设备需求并未出现明显下滑,后续煤电需求持续性可能超出市场预期。

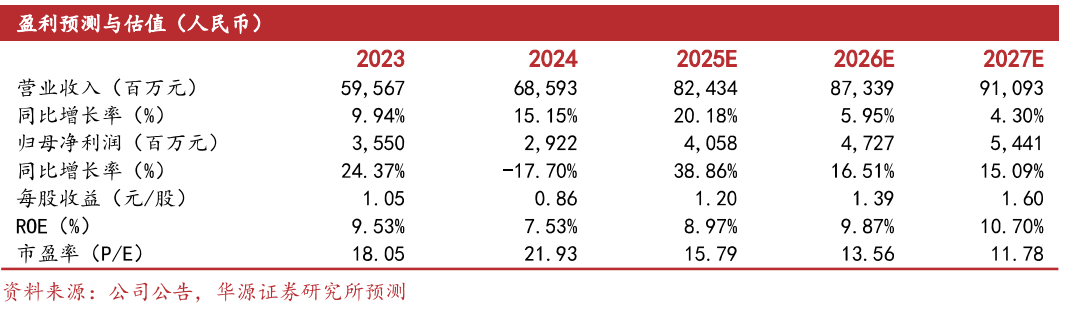

5)盈利预测及评级

预计公司2025-2027年归母净利润分别为40.6/47.3/54.4亿元,同比增速分别为39%/17%/15%,当前股价对应的PE分别为16/14/12倍,公司在手订单充沛,2025年有望迎来煤电和核电交付高峰,对公司带来较大业绩弹性。后续抽蓄业务有望接力贡献业绩,风电利润率存在改善可能,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

东方电气是电力设备龙头股,涵盖风电、核电、煤电等全领域;近1年随电力设备“以旧换新”和绿色电力大力发展等利好驱动下,股价一路顺势上升(优于大市),阶段性底部逐步抬高!近期在“红利价值回归”的行情催化下,该股受到密集关注,当下十大流通股东中有众多商业养老基金和公募基金的身影,前期一波放量上攻后,近期正处于回调整理期,量价关系健康,各周期均线有支撑且呈多头排列向上,股价有望开启第二波加速上攻。点击此处立即解锁“启动点“!

风险提示:

煤电毛利率低于预期,电力项目建设进度不及预期,风电业绩改善不及预期。

参考资料:

20250922-华源证券-东方电气-毛利率和费用率改善今年有望迎交付高峰

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号