|公司研究|

投资顾问:于鑫登记编号:A0740622030003

【摘要】

|

事件:许继电气发布2025半年报。

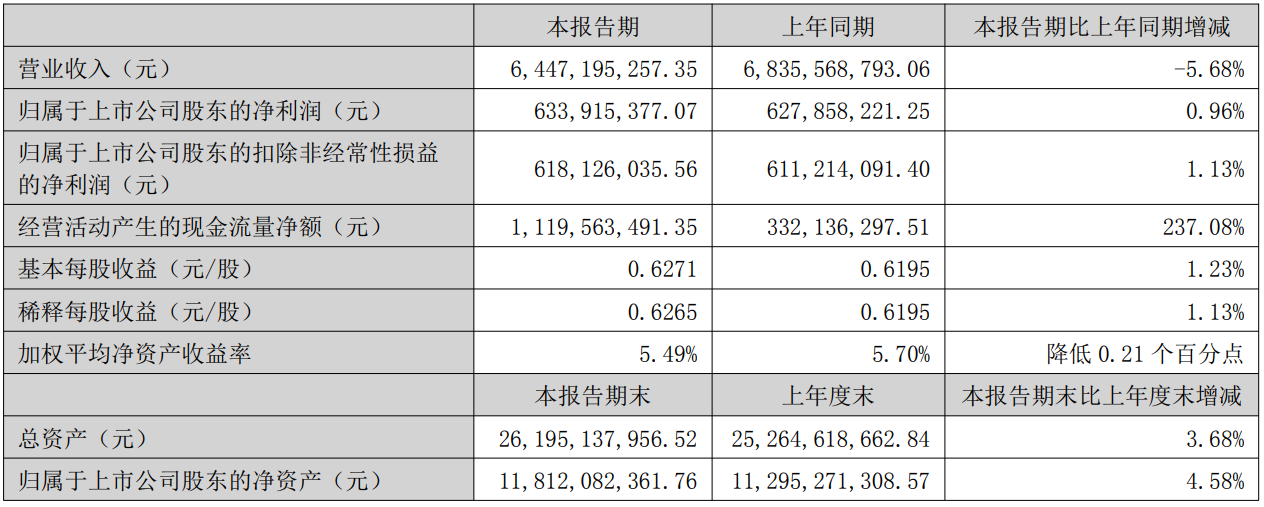

上半年实现收入64.47亿元,同比下降5.68%;归母净利润6.34亿元,同比增加0.96%;扣非归母净利润6.18亿元,同比增加1.13%;毛利率23.75%,同比提升2.85pcts;净利率提升至11.01%,同比提升0.5Pct。

二季度收入环比大增,业绩同比小幅增长。2025年第二季度实现营收40.99亿元,同比提升1.81%,环比提升74.56%;归母净利润4.26亿元,同比提升9.12%,环比提升105.38%。2025年第二季度毛利率23.91%,净利率11.55%,同/环比均有所提升。

公司主要会计数据和财务指标 |

|

来源:公司2025年半年报 |

点评:上半年销售费用同比提升24%、费用率提升至4.23%、同比增长1Pcts,管理费用率、财务费用率基本维持不变,公司三维营销架构有望为公司后续营销端降本增效提供助力。

许继电气基本面梳理

公司聚焦主业,保持市场稳固优势与区域深耕

公司持续调整产品结构,核心产品,向高质量客户、高质量订单倾斜,在国家电网集招电能表中标保持第一;在国网省招市场占有率同比提升,区域联采一二次融合成套柱上断路器及一二次融合成套环网箱合计中标额、占有率排名均保持领先;积极拓展南网市场,实现订货量同比增长显著。

公司主要业务领域 |

|

|

|

|

来源:公司官网 | |||

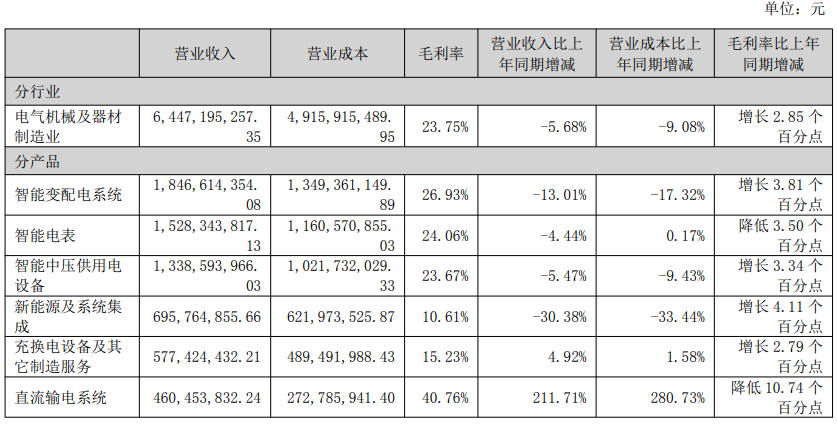

分板块看上半年经营情况:

直流输电系统板块营业收入同比增加约3.13亿元,主要原因是哈密-重庆换流阀和宁夏-湖南控制保护系统交付贡献收入;毛利率40.76%,反映常规换流阀的正常毛利水平。

智能变配电和智能中压一次设备板块营业收入同比下降,主要原因是订单交付确收节奏以及一季度收入下滑两个方面因素的影响;毛利率分别提升3.81个百分点和3.34个百分点,主要原因是产品结构变化以及持续开展工艺和设计优化等降本增效措施影响。

智能电表板块收入同比略降,主要是一季度收入下降影响,单二季度同比增长;毛利率同比下降3.50个百分点,主要是前期中标价格下降的订单在本期确收的影响。

充换电及其他制造服务收入同比增加0.27亿元,毛利率同比提升2.79个百分点,主要原因是该板块持续优化业务模式和产品结构并加强市场拓展。

新能源及系统集成板块收入同比减少3.04亿元,主要原因是公司调整业务结构、聚焦高质量设备类订单,低毛利的总包类业务近几年持续压降。

占公司营业收入或营业利润10%以上的行业及产品

来源:公司2025年半年报

上半年经营亮点梳理

国网集招电能表中标保持第一。国网省招市场占有率同比提升,区域联采一二次融合成套柱上断路器及一二次融合成套环网箱合计中标额、占有率排名均保持领先,基于逆阻型IGCT的混合换相换流阀成功中标灵宝改造工程。南网市场订货同比增长显著。轨道交通领域,中标渝昆铁路、京广铁路等综自改造项目,雄商高铁项目中标辅控产品。

2025年上半年直流输电业务实现收入4.6亿元,同比增长211.71%。目前已确收的特高压大项目有宁夏-湖南、哈密-重庆项目,预计2026年及以后确认收入的直流输电项目有灵宝改造、阳江青州、巴西、沙特、广州棠下、甘肃-浙江等,公司将积极跟进电网规划的蒙西-京津冀、藏东南-大粤湾、陕西-河南、南疆-川渝等线路,以及海上风电等直流输电工程项目。

换流阀相关产品集中交付,持续引领技术变革。上半年,公司完成陇东-山东特高压工程控保和哈密-重庆特高压工程换流阀、阀控及阀冷设备交付。公司6.5千伏/3千安IGBT柔直换流阀在龙门换流站实现挂网,基于逆阻型IGCT的混合换相换流阀成功中标灵宝改造工程。

配用电份额市场领先,电表业务阶段性承压。公司国网集招电能表中标保持第一,国网省招市场占有率同比提升,区域联采一二次融合产品合计中标额、占有率排名均保持领先,南网市场订货同比增长显著。受国内电表价格下行和上半年招标量较少影响,公司电表业务收入和毛利率阶段性承压。

海外业务增长显著,多种类产品陆续出海

2025年上半年公司海外地区收入2.55亿元,同比增长72.68%,毛利率25.29%,同比提升3.82个百分点。

在国际市场方面,公司移动变电站、直流测量、环网柜设备已进入沙特、巴西、西班牙等市场,充电桩系列产品成功入围泰国、秘鲁等国家电力公司短名单,同时公司积极参加中东国际能源展、南非电力能源展、欧洲智慧能源博览会等重要展会,产品国际竞争力不断提升。

公司产品销往国家(个)

来源:公司官网

研发投入持续加码,创新成果丰硕

上半年研发投入2.63亿元,同比增长9.21%,经营质效持续提升。

电力电子产品方面,6.5千伏/3千安IGBT柔直换流阀实现挂网,35兆瓦IGBT制氢电源实现首台套应用,磁体电源实现技术突破,完成多款储能PCS国际版机型研制,完成320kW组串式光伏逆变器产品型式试验。

保护自动化产品方面,新能源集控系统通过行业鉴定,整体达到国际领先水平。海上风电监控系统实现首次中标,全国产化直流控保、新原理线路保护、国产铁路广域保护、虚拟电厂运行监控等实现首次应用。

变电站空地协同智能运检系统获评日内瓦国际发明展金奖。

计量与量测产品方面,成功研制全国产化0.01级标准电能表,达到国际先进水平。

主动防御型低压智能开关系列产品、基于分布式储能的台区电能质量治理等产品实现首台套应用。

小结

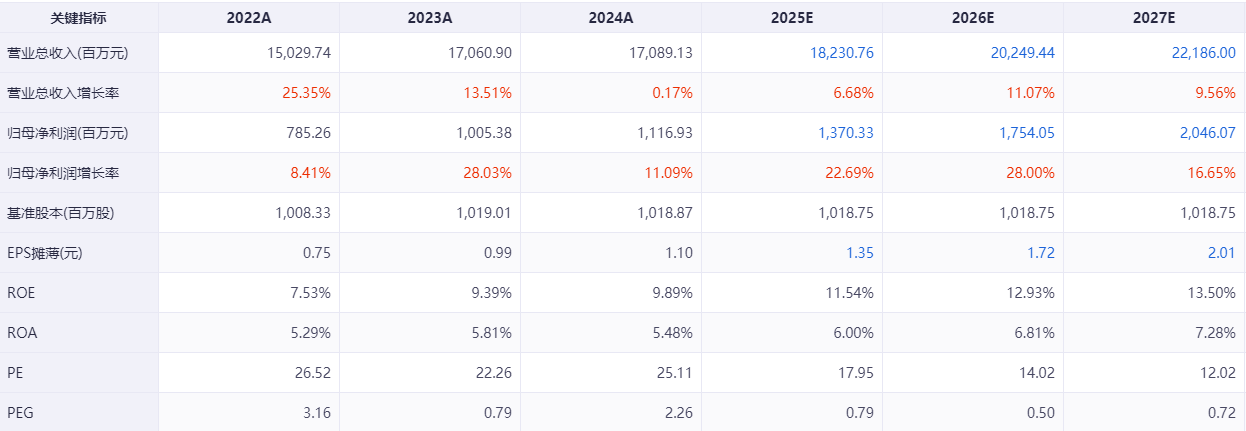

公司是特高压换流阀和控制保护系统龙头企业,我国特高压建设持续推进带动直流输电系统业务迎来放量,盈利能力有望持续优化。

盈利预测综合值 |

|

来源:ifind |

参考研报

20250826-民生证券-许继电气-2025年半年报点评:25Q2归母同比增长,毛利率持续改善

20250822-光大证券-许继电气-2025年半年报点评:直流业务实现高增,持续突破国际市场

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号