|公司研究|

【摘要】

|

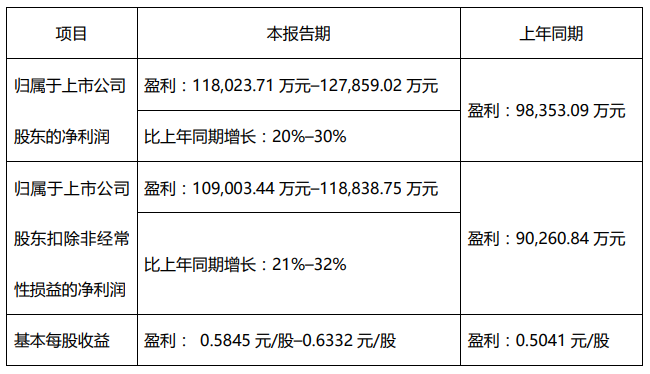

事件:柳工发布2025年中期业绩预告,预计上半年实现归母净利润11.8-12.8亿元,同比增长20%-30%;扣非归母净利润10.9-11.9亿元,同比增长21%-32%。

单二季度归母净利润5.2-6.2亿元,中值为5.7亿元,同比增长18%;扣非归母净利润4.8-5.8亿元,中值为5.3亿元,同比增长19%。

本期业绩预计情况 |

|

来源:公司公告 |

业绩梳理:国内外需求景气共振

国内增速高于行业平均,预计国内下半年土方保持增长势头

根据公司投资者关系活动记录表,受益于此轮国内设备更新周期、稳经济政策的发力以及下游需求的改善,上半年国内土方机械行业加速回暖,挖掘机上半年内销同比增长22.9%;装载机上半年内销同比增长23.2%;公司主导的装载机、挖掘机及路面机械等产品实现较快增长,增速高于行业平均水平。

预计下半年国内土方机械的市场需求将继续保持增长势头,全年挖掘机、装载机的行业整体销量有望实现两位数以上同比增速。

海外需求逐步复苏,新兴+欧洲市场增长明显

6月挖掘机内销韧性凸显,出口高景气延续2025年6月挖掘机销量18804台,同比增长13%,其中国内挖机销量8136台,同比增长6%,恢复正增长;挖机出口销量10668台,同比增长19%,出口增速持续提升。累计来看,1-6月国内挖机累计销量65637台,同比增长23%,累计出口54883台,同比增长10%。

国内方面,3-4月挖机需求前置导致5月挖机内销短期波动,6月已有所恢复,我们认为化债中长期提升资金到位率&挖机更新替换需求驱动下,全年国内工程机械行业仍能够实现可观增长;

出口方面,印尼、南美、非洲、中东、欧洲地区工程机械需求2025年来表现均较好,海外景气度明显回暖。

具体到柳工来看,虽北方特区和北美市场有所下滑,但欧洲地区实现扭亏为盈,全年有望贡献可观利润,成为公司海外利润增长重要引擎;非洲、印尼等地渠道布局持续完善,高景气度增长下公司将持续受益。挖掘机上半年出口同比增长10.2%,装载机上半年出口同比增长3.7%,海外工程机械行业总体处于需求筑底期,公司在大部分海外区域尤其是新兴市场和欧洲市场均实现了高质量的增长。

公司预计国际市场2026年有望逐步复苏,区域之间的分化依旧存在,新兴市场的增长将保持韧性,成熟市场的发展机遇也值得关注。

混改充分释放成长活力,股份回购增持彰显长期发展信心

根据公司投资者关系活动记录表,公司董事会换届后,大股东柳工集团与上市公司之间的协同效应也在提升;公司自2024年7月以来共开展了两期回购,已为下一轮激励做好了准备。

混改释放成长活力:2022年公司完成混改并实现整体上市,混改完成后陆续发布股权激励和定增,有效扩张产能、升级智慧工厂、激发员工积极性,综合竞争力大幅增强。此外,公司于2025年4月25日发布新版薪酬方案,混改后公司已经基本实现市场化机制,完备的薪酬制度与股权激励政策将有效提升公司内部活力。

回购增持彰显长期发展信心:2024年公司实施两期股份回购,截至25年2月28日累计已回购5523万股,占公司总股本2.7%;2025年4月25日,公司发布公告称柳工集团将增持2.5-5亿元,回购及增持均彰显长期发展信心。

小结

工程机械内销韧性足,海外新兴市场景气度较高,在行业景气向上的阶段,我们将持续关注公司长期国企改革,提质增效背景下能否带来利润率的进一步提升,海外市场关注未来产品谱系丰富度能否持续提升,并通过自身布局优化在新兴市场持续带来收入增量。

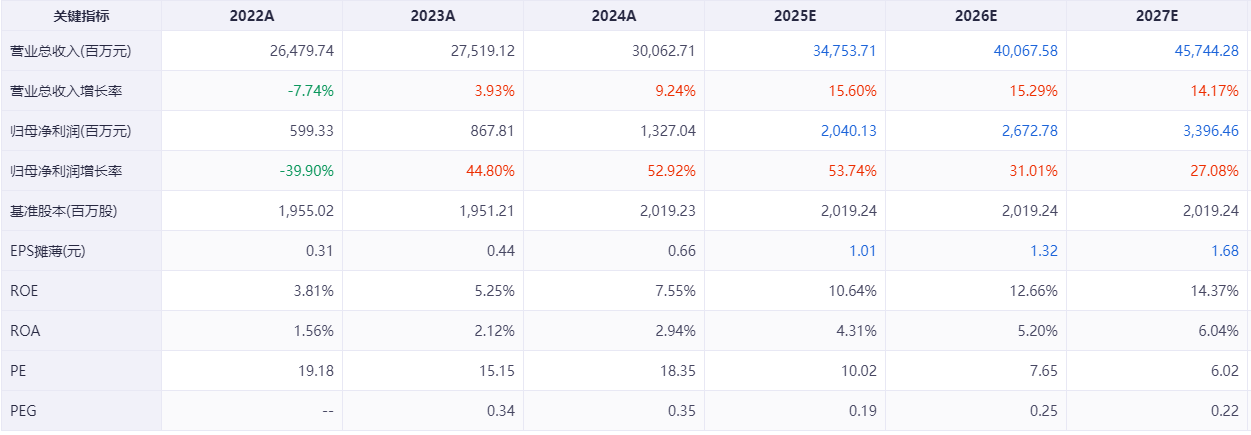

盈利预测综合值 |

|

来源:ifind |

参考研报

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号