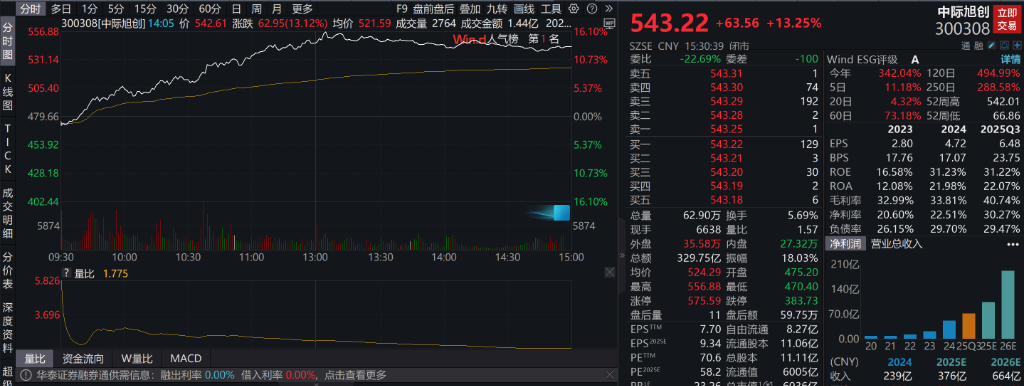

A股低开高走,创业板涨超2%。医药股全天强势,CPO等算力硬件股走强,中际旭创大涨超10%,股价创历史新高,大消费板块尾盘拉升,下跌方面,军工板块集体调整。

11月26日,A股三大指数涨跌不一,沪指跌0.15%,创业板指涨2.14%。医药股持续活跃,消息面,上海市人民政府办公厅昨日印发《上海市全面深化药品医疗器械监管改革促进医药产业高质量发展的若干措施》的通知;大消费题材尾盘冲高,消息面上,商务部等六部门印发《关于增强消费品供需适配性进一步促进消费的实施方案》;算力硬件走强,消息面上,谷歌自研芯片作为英伟达的替代方案受到市场关注,而英伟达方面则宣称其技术 "领先行业一代" 。

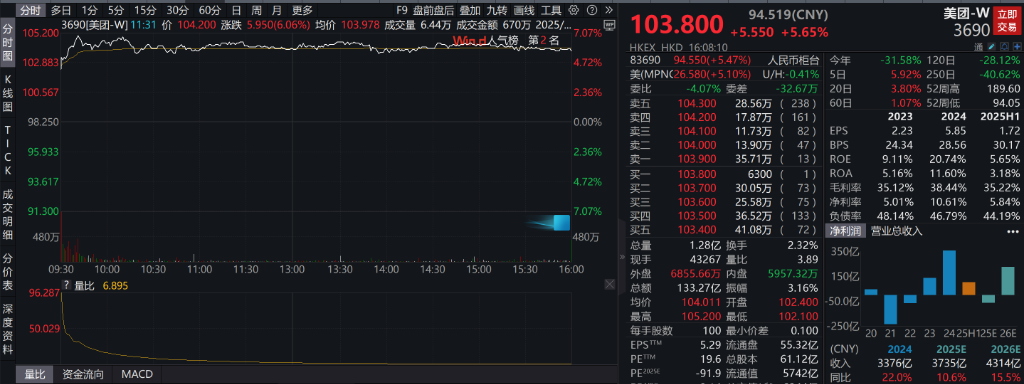

港股震荡收涨,恒指收盘涨0.13%,恒生科技指数涨0.11%。医药股连续第三日反弹,恒瑞医药涨近5%;科网股内部分化,美团涨5%,蔚来跌逾6%;万科企业放量跌超6%,股价逼近历史低点。

消息面上,市场对美联储在12月降息的预期近期有所回升,美联储理事米兰公开呼吁大幅降息。隔夜美股三大指数收涨。

商品涨跌参半,沪银涨1.79%,集运指数(欧线)跌7.62%,焦炭跌1.34%,燃油跌1.20%。

债市全线大幅收跌,30年期主力合约跌0.86%,10年期主力合约跌0.36%,5年期主力合约跌0.22%,2年期主力合约跌0.05%。万科债普遍探底回弹。

A股:截至收盘,沪指跌0.15%,深成指涨1.02%,创业板指涨2.14%。

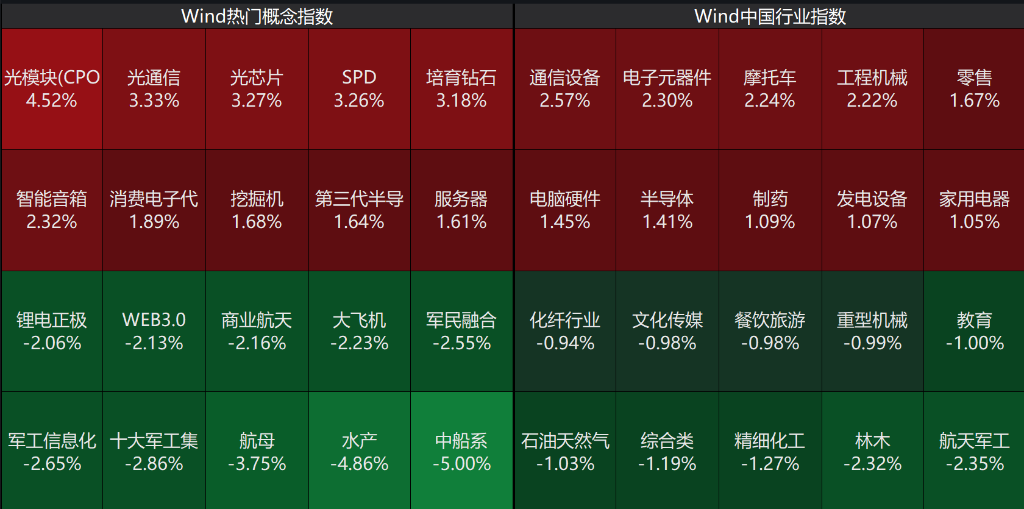

盘面上,个股跌多涨少,沪深京三市超3500股飘绿,今日成交近1.8万亿。板块方面,今日市场呈现"光电强、军工弱"的极端分化格局,光模块产业链在算力需求预期推动下获得资金集中涌入,通信与电子板块联动上涨反映科技硬件主线回归。军工板块全线回调或受短期事件情绪消退影响,水产等农业题材同步回落显示防御偏好降温。市场风格从国防安全向硬科技领域加速切换,产业趋势明确的科技制造方向成为新共识。

具体来看,医药股全天强势,广济药业、北大医药等涨停。CPO等算力硬件股走强,中际旭创大涨超10%,股价创历史新高。大消费板块尾盘拉升,国光连锁、三江购物等涨停。下跌方面,军工板块集体调整,久之洋、江龙船艇等跌超10%。

消息面上,中原证券指出,基础化工行业景气度已触底回升,前三季度毛利率与净利率同比小幅改善,其中氟化工、钾肥等子板块盈利修复显著,建议关注农药、有机硅等供给端优化空间较大的领域。瑞银证券展望2026年A股市场,预计全部A股盈利增速将从2025年的6%提升至8%,在“反内卷”政策推进与估值修复逻辑强化背景下,“成长”与“周期”风格有望占优,半导体板块或迎来库存与AI创新双周期共振。国信证券观察发现,近期市场风格偏向成长,CPO与AI应用板块表现活跃,资金短期偏好明确。

港股:截至收盘,恒生指数涨0.13%报25928.08点,恒生科技指数涨0.11%报5618.36点。

盘面上,南向资金净卖出39.52亿港元。板块方面,港股市场呈现"人民币升值主线"与"内需消费分化"格局,纸业与航空板块直接受益于汇率预期走强,工业4.0与高端制造获得资金回流。零售消费板块大幅回调反映市场对本地消费力预期转弱,军工与资源股调整显示风险偏好收敛。市场主线围绕汇率敏感型资产展开,而高估值消费与周期板块遭遇获利了结。

商品:花生涨3.99%,多晶硅涨2.93%,玻璃涨1.87%,沪银涨1.79%,集运指数(欧线)跌7.62%,焦炭跌1.34%,燃油跌1.20%。

债市:30年期主力合约跌0.86%,10年期主力合约跌0.36%,5年期主力合约跌0.22%,2年期主力合约跌0.05%。

万科债普遍探底回弹。“22万科02”跌超17%,“21万科06”、“21万科04”跌超11%,“22万科04”跌超8%,“21万科02”跌超7%。盘中,“22万科02”一度跌超35%,“21万科04”一度跌超30%,均二次临停,“23万科01”、“21万科06”等也因跌幅较大而临停。

地产板冲高回落,万科股债双杀

A股房地产板块探冲高回落,中国武夷跌超6%,万科A跌超2%,滨江集团、财信发展、我爱我家、合肥城建跟跌。

消息面,当日,万科的多只境内公司债券出现大幅下跌,其中"21万科04"、"22万科02"等债券跌幅均超过20%,并因跌幅过大而触发了交易所的盘中临时停牌。

市场尤为关注的是,万科在2025年12月将有总计57亿元的中期票据到期。在临近偿债时点的情况下,债券价格的剧烈波动加剧了投资者对房企现金流压力的担忧。

尽管万科的第一大股东深圳地铁集团(深铁)此前已提供了超过200亿元的贷款支持,但方正证券的分析指出,后续的资金支持额度与偿债需求之间仍存在一定缺口。这意味着市场认为,外部输血的边际效应可能在减弱。

方正证券的分析也提到,当前市场对于包括万科在内的优质房企的信用修复,仍然存在明显的分歧。这表明投资者对整个行业的信心依然不足。

算力硬件股走高

算力硬件股持续走高,中际旭创大涨超13%,股价创历史新高,总市值超6000亿元,新易盛、永鼎股份、光库科技、天孚通信、剑桥科技等多股涨超5%。

消息面上,据上海证券报,在谷歌Gemini 3.0、阿里千问、灵光等AI大模型应用爆发的带动下,从硅谷到北京,全球投资者正在重拾对AI的信心。作为AI基础设施最重要的物料之一,存储芯片再度受到投资者青睐。11月24日至25日,国内外存储概念股纷纷反弹。 “疯狂”的存储芯片涨价将持续到何时?对此,某芯片行业资深人士认为,经历过多轮存储周期,海外厂商对于扩产都相对谨慎,而且由于技术和产能提升更快,长江存储、长鑫科技或将成为终结本轮存储涨价的“主力军”,这个时间节点最早或是明年年中。

近日,谷歌自研芯片作为英伟达Blackwell芯片的一种可行替代方案,受到市场关注。英伟达官方周二表示,其技术依然领先行业一代,是唯一能够运行所有AI模型并应用于所有计算场景的平台。

苹果有望超越三星,重夺全球最大智能手机制造商桂冠。据CounterpointResearch称,得益于新款iPhone系列的成功发布以及消费者升级设备的热潮,苹果公司将在十多年来首次重新夺回全球最大智能手机制造商的桂冠。这一增长将推动苹果今年超越其长期竞争对手三星电子有限公司。2025年智能手机市场整体料扩大3.3%,其中苹果公司预计占据19.4%的市场份额。

阿里巴巴:第二季度云智能集团收入398.2亿元人民币,预估379.9亿元人民币;第二季度云智能集团收入398.2亿元人民币,预估379.9亿元人民币。

大消费题材尾盘冲高

海欣食品回封涨停,欢乐家直线暴拉20%涨停,东百集团、三江购物、欢乐家、益客食品快速拉升。

消息面,工业和信息化部、国家发展改革委、商务部、文化和旅游部、中国人民银行和市场监管总局这六个核心部门,于2025年11月25日联合印发了 《关于增强消费品供需适配性进一步促进消费的实施方案》。该方案是党的二十届四中全会后首个关于促消费的政策文件。方案提出了明确的阶段性目标,即到2027年,要形成3个万亿级消费领域和10个千亿级消费热点;到2030年,基本形成供给与消费良性互动的高质量发展格局。

美团涨近6%

美团大涨5.65%。

美团竞争对手阿里第二财季即时零售业务资本支出增高,阿里称淘宝闪购第一阶段规模扩张已结束。

消息面,中国电商事业群CEO蒋凡昨晚在财报电话会上表示,淘宝闪购在保持份额的同时,UE(单位经济效益)优化取得显著进展。十月以来闪购的单均亏损已较七、八月降低一半,非茶饮订单占比已升至75%以上,客单价环比也有两位数增长。蒋凡指出,淘宝闪购的第一阶段规模扩张已结束,当前已进入第二阶段,即“效率优化”阶段。CFO徐宏表示,三季度是闪购业务投入高点,随着整体效率的显著改善和规模稳定,预计闪购业务的整体投入会在下个季度显著收缩。当然,也会根据整个市场的竞争状态,动态调整投资策略。

有分析人士指出,阿里以上的表态,或意味着“暂时休战”。

沪公网安备31011802005267号

沪公网安备31011802005267号