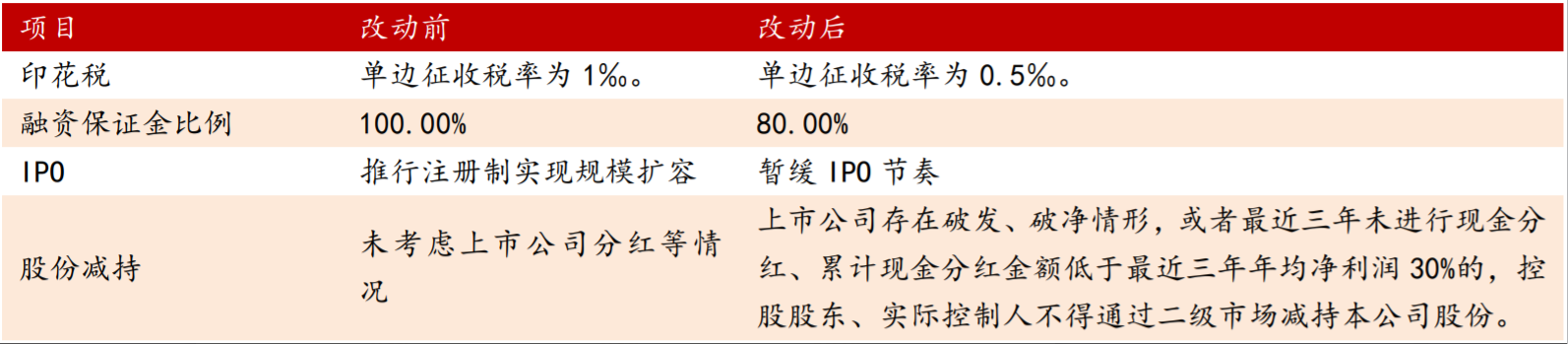

事件:27日晚间,财政部、证监会联合各交易所突发利好,从降印花税,收紧IPO及再融资;规范减持(规范大股东减持);放宽两融(降低融资保证金比例)四个方面提振市场并改善内部资金面环境。

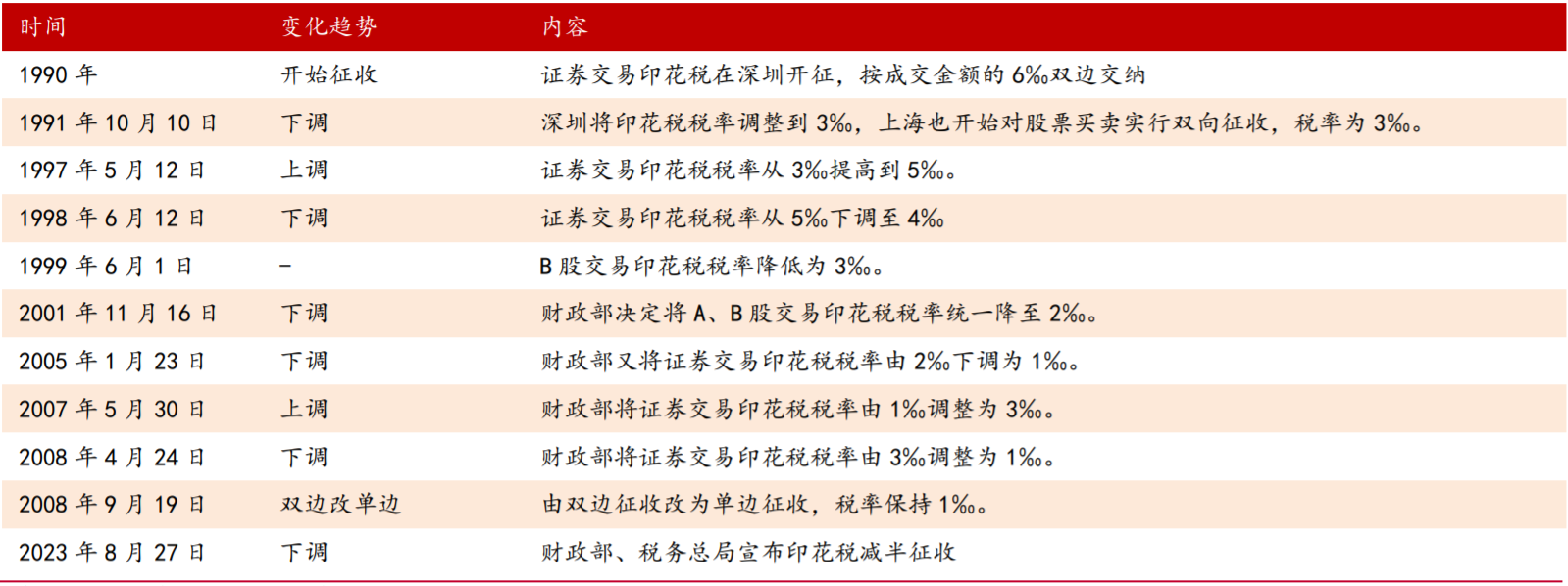

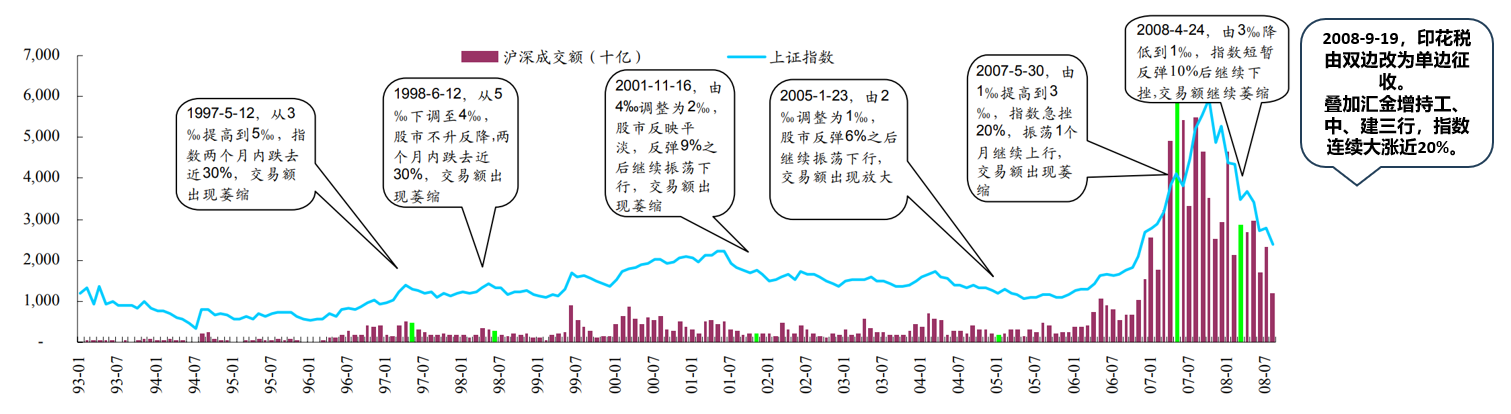

图:历年来印花税调整情况

资料来源:证券时报,九方智投、国联证券

一、降低印花税率:不高估短期作用,不低估中期信号

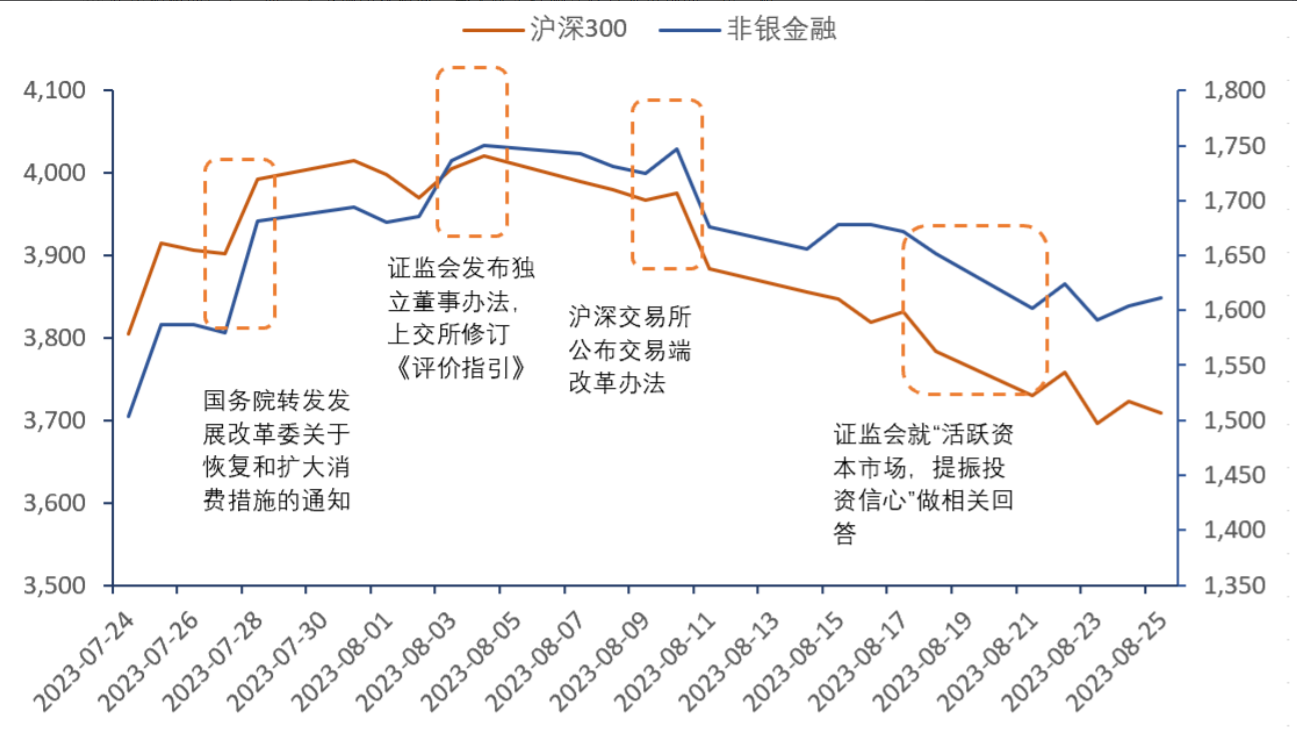

从7月政治局会议对“提振投资者信心”做出开端,到证监会“活跃资本市场25条”打好铺垫,政策端对资本市场的“保驾护航”不断传出积极的信号。今天下调印花税率一举无疑是打响活跃资本市场的“第一枪”。

部委间政策协同形成合力,以兑现中央“提振经济和恢复信心”的顶层设计。8月28日市场久盼的印花税下调终于落地。从上周五三部门(住建部、人民银行、金融监管总局)9年来首次推动取消“认房又认贷”,到当前财政部15年来首次调降印花税呼应证监会“活跃资本市场”。

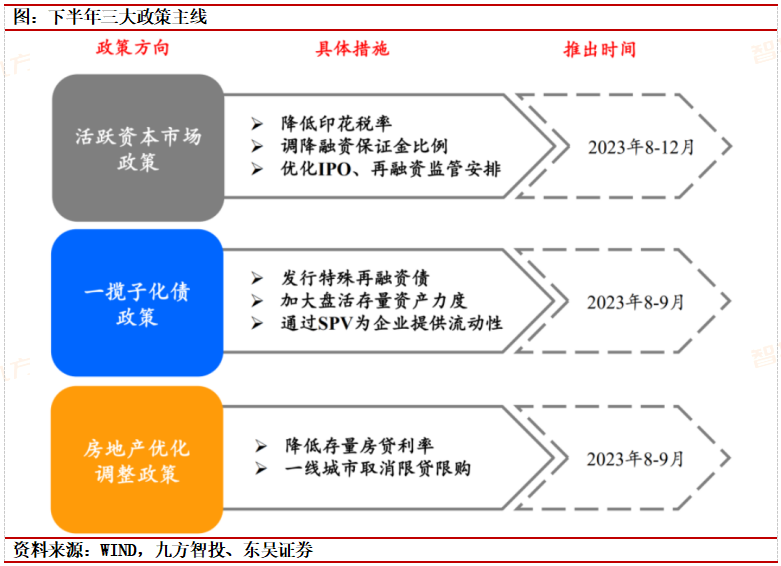

从当前来看,“活跃资本市场一揽子措施”+“一揽子地方化债方案”+“房地产政策的优化调整”构成了下半年政策发力的主线,随着这三大政策的同步推进,市场从政策底—市场底—经济底的进程也有望加速。

降证券印花税等政策提振投资者信心,吹响活跃资本市场的“集结号”。从今年二季度开始,我国股市表现逐步落后于其他国家。究其原因,疫情放开后经济复苏的曲折以及地缘政治的不确定性使得市场信心不足。降低印花税,将会对活跃资本市场、提振投资者信心起到非常重要的作用。降低印花税,直接降低股票交易投资者的交易成本,提升其交易的活跃性。

首先,交易成本降低,将提升投资者信心,增加市场的流动性,降低市场摩擦成本。

其次,降低印花税,除了提振市场整体信心之外,有望提升股票市场的整体成交量,对券商板块利好。

再次,政策将会降低基金类产品的股票交易成本,提升产品的吸引力。这对部分高换手率的金融产品(比如高频交易的量化基金)的影响更加明显。

另外,证监会官方网站发布“证监会统筹一二级市场平衡优化IPO、再融资监管安排”、“证监会进一步规范股份减持行为”等新闻,这对稳定市场,保护投资者会有非常大的作用。

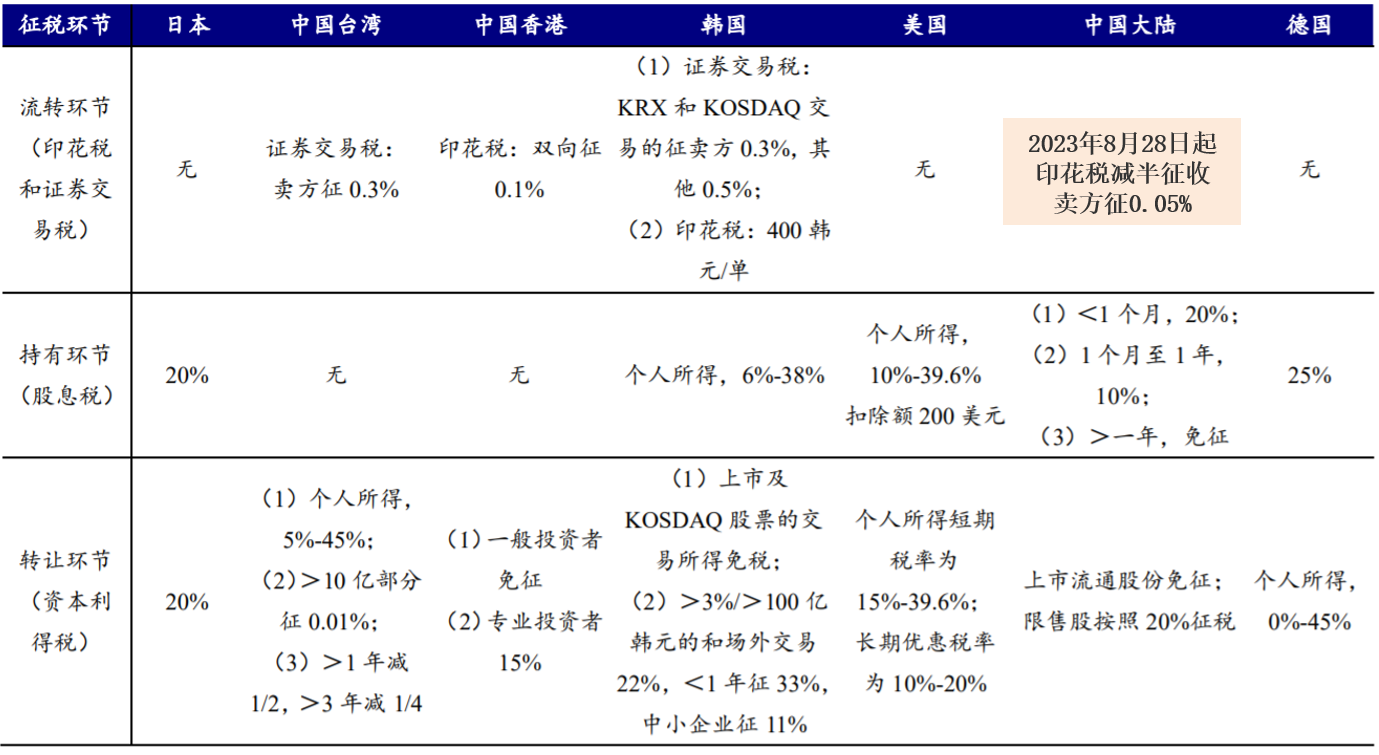

图:各国交易环节重要成本

资料来源:WIND,九方智投、华泰证券

历史6次调降,券商板块具备显著超额收益。回顾历史,1990年以来,我国印花税经历9次调整,其中6次为调降、3次为调增。从调降后市场主要指数表现来看,大盘指数多有明显上行,表明印花税下降对市场情绪提振效果明显。

且主要指数上行+让利激活市场,券商经纪及投资业务等直接受益,因此历次调降后,券商板块也有较为明显的上行趋势,并且多数走出超额行情。以最近一次2008年的调整为例,调整后一个交易日/一周/一月内,券商指数分别+10%/+37%/+4%,相对上证指数超额收益分别为+2%/+26%/+11%。降低印花税率后仅在极短期内提振股市活跃度。

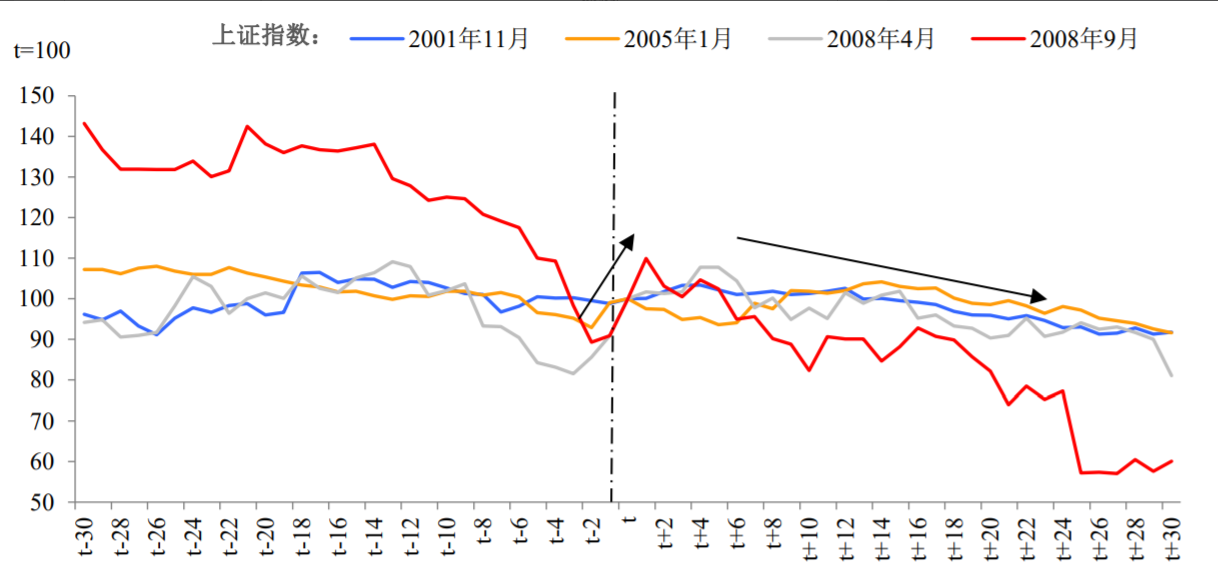

此次降低印花税率,并不局限于短期救市,更是从长远释放两大信号:降低交易成本、提高交易效率;政策端回应投资者关切,推动各方共促资本市场良性发展。以近四次降低印花税(2001年11月、2005年1月、2008年4月及2008年9月)前后市场的反应:调降印花税仅能使股市在极短期内止跌、带来日度或周度级别的回涨。若要真正提振资本市场信心,仅靠降低印花税进行支撑是不足够的,证券交易印花税并不会影响股市的基本发展趋势。

2008年9月19日除对证券交易印花税政策由双边征收改为单边征收,税率保持1‰外;还有汇金救市。

1)汇金公司2008年9月18日晚间表示,为确保国家对工、中、建三行等国有重点金融机构的控股地位,支持国有重点金融机构稳健经营发展,稳定国有商业银行股价,中央汇金公司将在二级市场自主购入工、中、建三行股票,并从即日起开始有关市场操作。

2)国资委主任李荣融公开表态,支持中央企业根据自身发展需要增持其所控股上市公司股份,支持中央企业控股上市公司回购股份。

汇金公司曾两次救市:

2008年9月18日中央汇金公司为确保国家对工、中、建三行等国有重点金融机构的控股地位,稳定国有商业银行股价,宣布将在二级市场自主购入工、中、建三行股票,并从即日起开始有关市场操作。2008年9月19日,大盘上涨9.45%。

2009年10月9日工、中、建分别公告,三行均于10月9日收到股东汇金公司通知,汇金公司于近日通过上交所交易系统买入方式增持三行A股股份,并拟在未来12个月内以自身名义继续在二级市场增持三行股份。2009年10月9日,大盘上涨4.76%。

图:历次印花税调整复盘

资料来源:WIND,九方智投、东吴证券

活跃资本市场成为稳定信心的“燃眉之急”。从7月政治局会议对“提振投资者信心”做出开端,到证监会“活跃资本市场25条”打好铺垫,政策端对资本市场的“保驾护航”不断传出积极的信号。而今天下调印花税率一举无疑是打响活跃资本市场的“第一枪”。

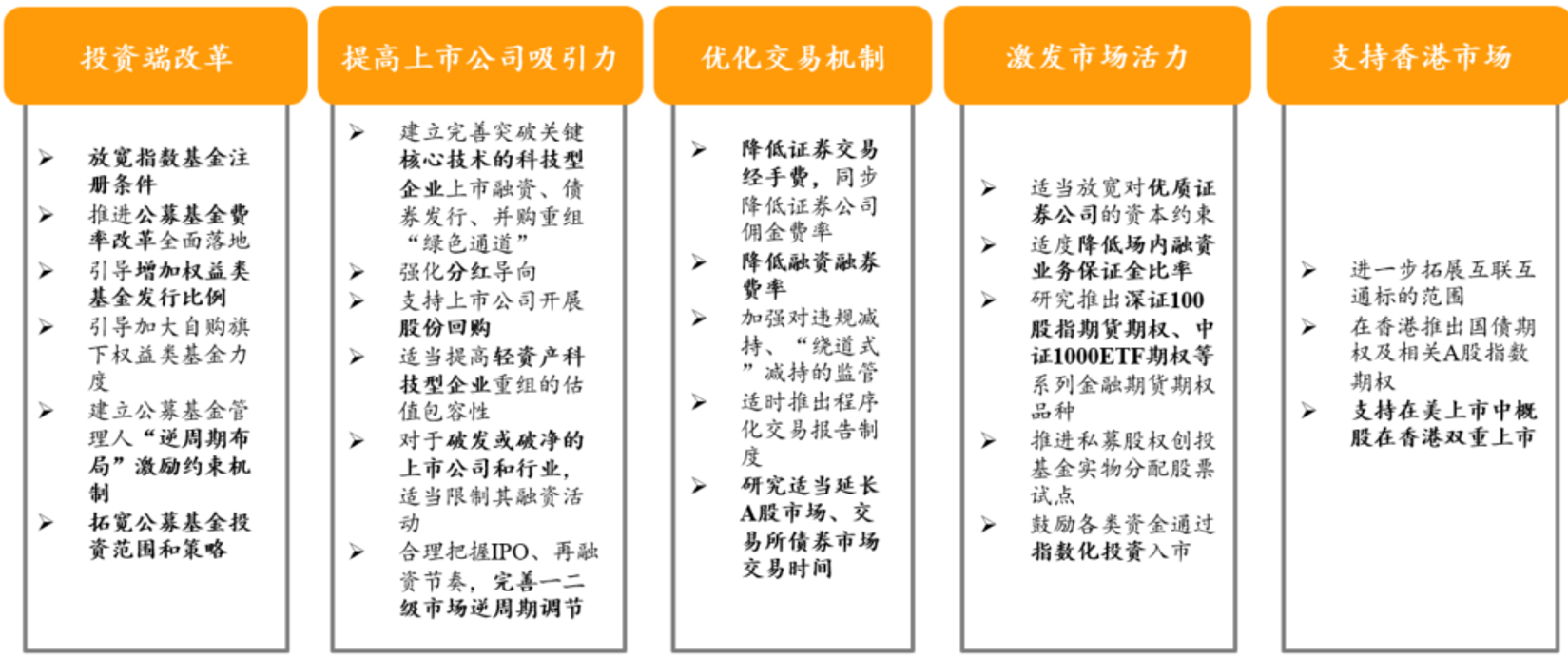

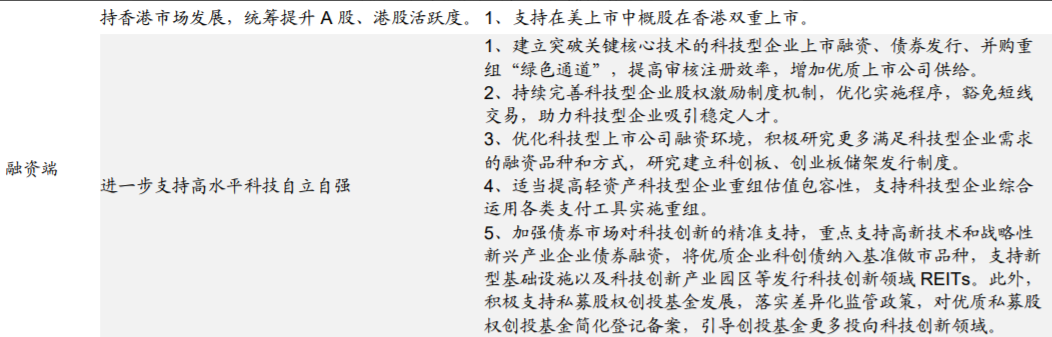

图:此前证监会推出的《活跃资本市场25条》

证监会答记者问总结

资料来源:WIND,九方智投、东吴证券

证监会充分考虑当前市场形势,完善一二级市场逆周期调节机制,围绕合理把握IPO、再融资节奏,作出以下安排:

(1)根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡;

(2)对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机;

(3)突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模;

(4)引导上市公司合理确定再融资规模,严格执行融资间隔期要求;

(5)严格要求上市公司募集资金应当投向主营业务,严限多元化投资;(6)房地产上市公司再融资不受破发、破净和亏损限制;

(7)上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份;

(8)抓紧修改《上市公司股东、董监高减持股份的若干规定》,提升规则效力层级,细化相关责任条款,加大对违规减持行为的打击力度。

管理层后续进一步落地政策关注重点方向:1.引入长期资本;2.提高上市公司治理能力避免大股东不断侵占上市公司利益;3.提高分红能力;4.注入优质资产才是资本市场长治久安的主要。

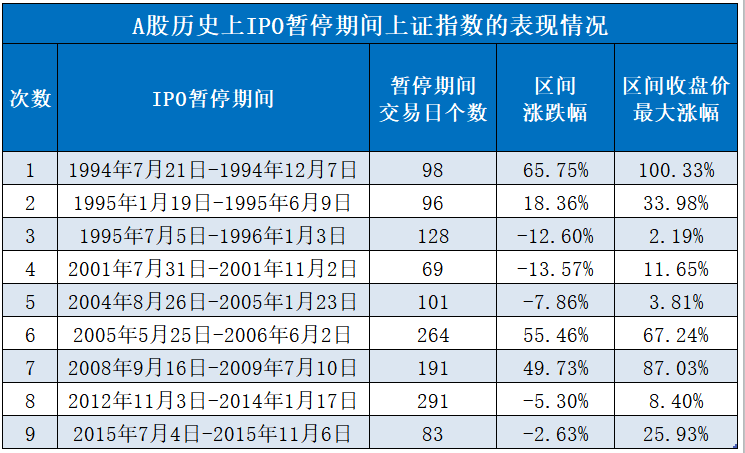

融资端:促进投融资两端的动态平衡。回顾历史来看,A股市场曾在2007年以来A股市场共经历过3轮IPO暂停,分别发生在2008年9月-2009年7月、2012年11月-2013年12月、2015年7月-2015年11月,上述3次IPO暂停往往成为市场交易情绪转折的契机,均直接促使A股市场走出阶段性底部区域。

就当前情况看,按照证监会公布数据,截止今年6月份,A股首发融资规模仍在460.45亿元,处于历史相对较高水平。在A股市场面临一定压力的情况下,收紧融资端有助于促进A股市场长期健康发展,实现上市公司扶优限劣,并最终推动中国特色估值体系建设。

图:2020年以来IPO筹资规模一直相对较高

资料来源:WIND,九方智投、国信证券

回顾下历次IPO暂停对A股市场的影响:

1)1994年7月21日-1994年12月7日:

市场表现:从1994年7月20日粤宏远A发行后,一直到当年12月8日中炬高新发行,新股暂停发行近5个月。在停发新股后,上证指数很快在8月1日展开一轮大幅度上涨,到9月13日高达1052.94点。

2)1995年1月19日-1995年6月9日

1995年1月18日,仪征化纤招股后,到当年6月12日创业环保招股,期间新股暂停发行时间约5个月。上证指数在IPO暂停的背景下,一度走出一波大幅度上涨行情,从524.43点起涨,到当年5月涨到最高的926.41点。

3)1995年7月5日-1996年1月3日

此次IPO暂停距上一次仅一个月,暂停期间上证指数先后走出两次小幅上涨行情,之后一路下滑直至1996年初。黔轮胎的新股发行后,上证指数很快到达阶段性底部513点。此后上证指数一路走高,展开一轮大牛市,至1996年底时上证指数升至1258点附近。

4)2001年7月31日-2001年11月2日

此次IPO暂停是进入本世纪以来的第一次IPO暂停。当时市场正处于牛市已经见顶的时候,全球互联网泡沫破灭,A股市场不能幸免。但IPO暂停的效果也比较明显,A股市场减缓了下跌速度,期间在10月23日-12月6日迎来了阶段反弹。

5)2004年8月26日-2005年1月23日

这次IPO暂停的时候,A股仍处在2001年以来的熊市当中。IPO暂停期间,上证指数下跌速率明显下降,且迎来了两次反弹。虽然最终难敌熊市的大背景,但对于当时的行情来说弥足珍贵。

6)2005年5月25日-2006年6月2日

此次是A股历史上最长的一次IPO空窗期。由于股权分置改革,IPO暂停了一年时间。这一轮空窗期开启后不久,上证指数跌至历史低点998点,而当空窗期进入尾声时,上证指数开始大幅度回升,之后就迎来了一波上涨至6124点的大牛市。

7)2008年9月16日-2009年7月10日

2017年10月,上证指数见顶于6124点,之后受美国次贷危机等多重因素影响,上证指数展开调整。此次IPO暂停后,上证指数在1个月之后见底1664点,之后就迎来了到2019年8月的小牛市行情。

8)2012年11月3日-2014年1月17日

此次A股市场IPO暂停后,上证指数在创出1949点的低点后,开始为时两个月的反弹,反弹至2013年2月的阶段性高点2444点后展开调整,并于2013年6月25日创出了近10年的低点1849点,之后底部震荡,并于2015年7月开启了一波波澜壮阔的大牛市。

9)2015年7月4日—2015年11月6日

2015年7月4日A股市场IPO暂停后,上证指数的下跌形势有所缓解。在此期间,上证指数出现了两波反弹,对于缓解当时的股市异常波动起到了明显的作用。

投资端:调降融资保证金比例有望盘活存量资金。

本次资本市场一揽子政策调整也放松了融资保证金最低比例。监管机构修订了《融资融券交易实施细则》,将投资者融资买入证券时的融资保证金最低比例由100%降低至80%,同时允许证券公司在符合监管要求前提下,可以根据客户和自身风险承受能力,自主确定具体比例。这一政策调整明确放宽了融资限制,有助于充分发挥现有资金存量的带动作用。

从投资视角来看,考虑到近期A股市场成交额持续低迷,截至2023年8月24日,沪深两市8月份月均成交额仅为2996亿元和4415亿元,本次融资保证金比例调整,有望充分激发存量资金的杠杆作用。在政策调整的基础上,现有资金存量对资本市场交易的带动作用将有所加强,对资本市场投资活跃度形成支撑。

同时,从风险视角来看,截至2023年8月24日,我国场内融资融券余额15678亿元,不仅显著低于2015年最高点2.26万亿的两融余额水平,也同样低于2021年7月1.72万亿的阶段性高点,这表明当前融资保证金比例调降业务风险整体处于可控水平,在风险可控的前提下促进资本市场的活跃度。

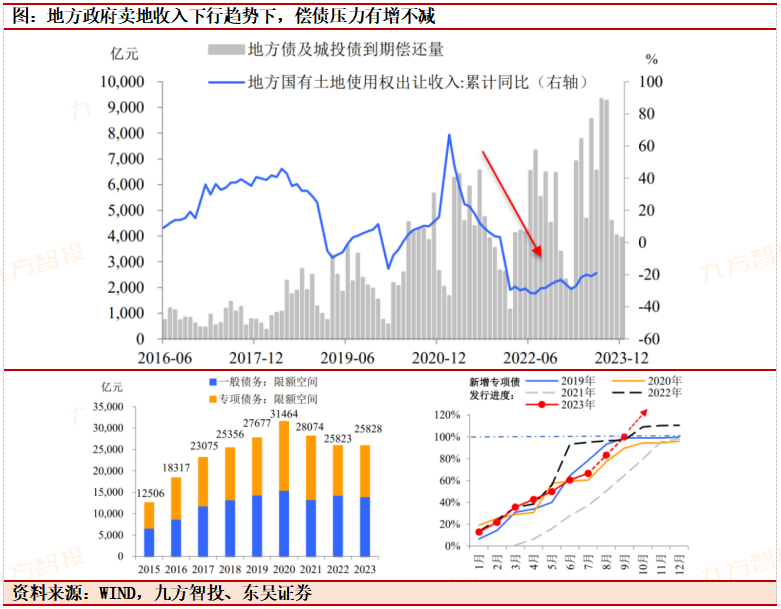

二、9月或将迎来“一揽子化债方案”具体措施的落地

9月或将迎来“一揽子化债方案”具体措施的落地。“财政+金融”会双剑合璧,将为今年化解地方隐性债务提供充分的保障:财政上,负债端推出特殊再融资债、资产端处置政府资产,应对偿债风险;金融上,央行或会设立SPV工具,应对债务的流动性风险。盘活存量资产工作将全面铺开,短期内可为地方财政可持续能力“续航”,有利于推动地方政府各类债务的偿还工作。

三、地产:预期政策兑现中

地产:预期政策兑现中。在7月下旬政治局会议以及住建部对地产放松表态一个月后,“认房不认贷”政策细则终于落地,也是2017年初以来二套房认定限购政策的首次全面放宽。细则中提到“该政策将纳入‘一城一策’工具箱,供城市自主选用”,意味着后续政策施行仍由各城市确定。截至2023年7月仍有十余个重点一、二线城市执行“认房不认贷”,除一线城市核心城区以外的地区会率先放开。

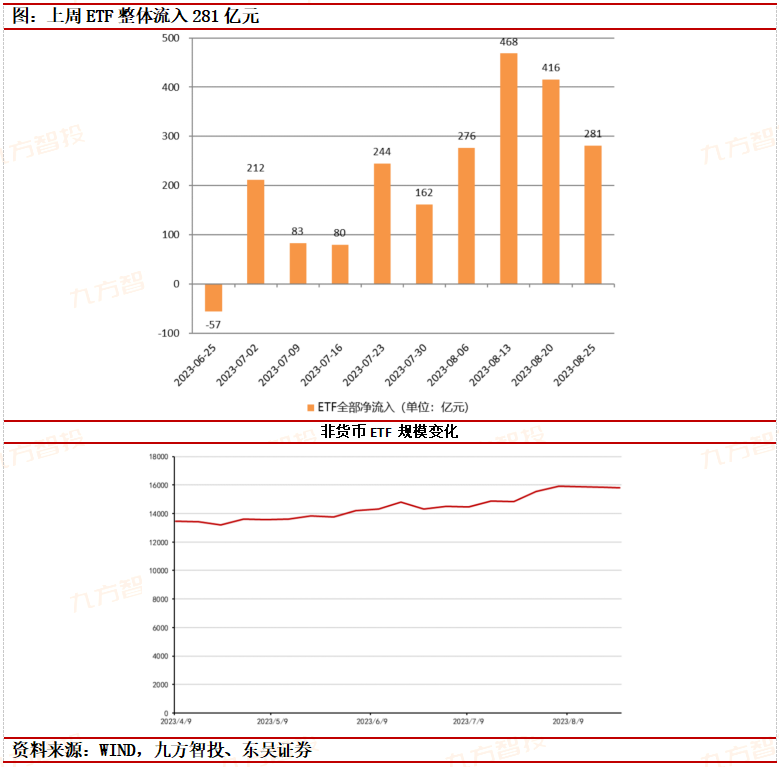

四、ETF整体流入

ETF持续流入。上周ETF整体流入281亿元,分方向来看,宽基类、港股类、医药类ETF获得较多资金流入。金融类ETF获得资金流出。

参考资料:

20230828-东吴证券-下调印花税率:秤砣虽小,但是否能压千斤?

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

沪公网安备31011802005267号

沪公网安备31011802005267号