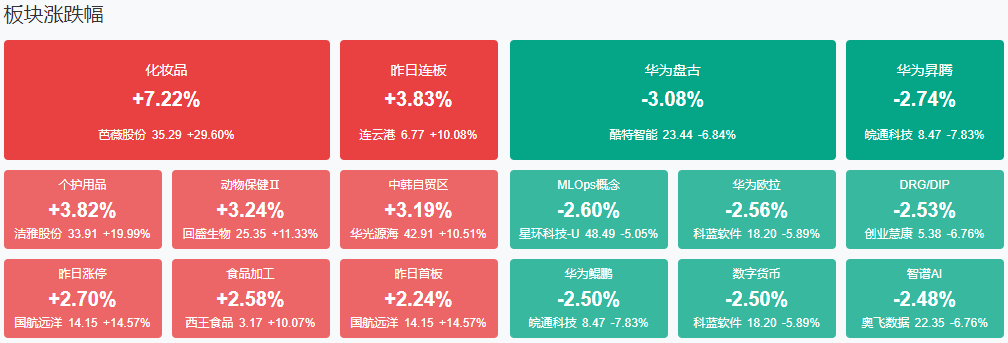

市场早盘震荡调整,创业板指领跌。沪深两市半日成交额7404亿,较上个交易日放量236亿。盘面上热点较为杂乱,个股跌多涨少,全市场超3600只个股下跌。从板块来看,合成生物概念股逆势大涨,金达威等多股涨停。港口航运股维持强势,南京港等涨停。ST板块再度走强,ST华鹏等20余股涨停。下跌方面,算力概念股展开调整,宏景科技跌近10%。

板块方面,合成生物、港口、食品、ST等板块涨幅居前,软件开发、跨境支付、鸿蒙概念、算力等板块跌幅居前。截至收盘,沪指跌0.42%,深成指跌1.12%,创业板指跌1.35%。

消息面:

1、降准今日正式落地 将向市场提供长期流动性约1万亿元 年内或还有降准空间

中国人民银行5月7日发布公告宣布,自2025年5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),下调汽车金融公司和金融租赁公司存款准备金率5个百分点。此次下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。

2、基金经理调仓引发大金融板块拉升?公募新规落地究竟利好哪些板块

有分析人士认为,或与公募新规落地后,基金业绩比较基准约束作用强化的预期有关。银行股遭遇低配,后续主动基金有望增加持仓。东吴证券非银团队就在研报中预计,随着方案实施,假设未来公募基金配置向业绩基准靠拢,银行、非银金融等大权重低配板块有望受益。

3、多只银行股创新高!李蓓最新月报:已经减仓大部分银行股 后续择机减仓到0

李蓓在这份写于5月11日的月报中提到,“过去一年多时间,我们一直持有超过10%的银行股,近期已经减仓大部分,后续择机进一步减仓到0。”在谈到减仓的原因时,她写道:“展望未来,一个非常重要的潜在变化:银行的坏账,主要是居民中长期贷款坏账。”

4、利好突袭!外资机构上调中国股票评级!

受贸易紧张局势缓和影响,外资机构对中国股票的前景展望发生了重大逆转,纷纷表达了对中国增长前景的乐观看法。其中,野村证券发布报告称,已将中国股票评级上调至“战术超配”,并称将把部分资金从印度转至中国;花旗则将恒生指数的年底目标价上调2%至25000点。另外,贝莱德、安联、路博迈等资管巨头也表示,多重利好因素将提升中国资产吸引力。5月14日,瑞银全球财富管理首席投资官胡一帆在接受媒体采访时表示,该行最近刚刚将中国科技评级上调为“具有吸引力”,预计AI生态系统及其相关行业绝对会是中国未来的方向。

5、多家航运港口公司最新回应业务情况

在回应“现在订单是否充足、货船是否够用”的问题时,国航远洋表示,全球经济温和复苏的背景下,国际海运市场需求呈现稳健增长态势,目前公司外贸航线已覆盖欧洲大西洋、澳洲、南北美洲、东南亚、东亚与南亚、非洲等区域,运力规模仍在保持增长;华光源海在回应“后续布局计划”时表示,将坚持长江内支线江海联运发展战略布局,同时积极寻找合适并购标的逐步扩大国际物流领域的版图;北部湾港表示,公司高度重视国际航线网络的开拓,目前已开通至美国的不定班航线,将持续关注腹地企业出口需求,结合货源数量及结构,积极与货船公司沟通协调提供航线服务;海通发展表示,与美国有关航线占比较低,公司向客户收取租金或者运费,加征关税对于公司收入端没有直接的影响,后续公司会持续密切关注政策变化,并采取积极策略应对。

机构观点:

中国银河证券:周期底部徘徊,把握化工结构性机会

中国银河证券研报指出,当前时点基础化工行业估值处在2014年以来偏低水平,具有中长期配置价值。建议关注以下三条投资主线:一是,全方位扩大内需,把握成长确定性机会,看好民爆、制冷剂、改性塑料等板块。二是,培育新质生产力,看好PI、成核剂、COC/COP等板块。三是,部分资源品景气有望维持高位,关注规模扩张带来的成长性,看好钾肥、磷矿、钛矿、非石油路线等资产。

开源证券:食饮板块白酒配置为主,大众品三条主线布局

开源证券研报指出,白酒已处于基本面底部区间,可以逢低加大配置,具体标的以基本面良好,市占率仍可提升的名优酒企为主。大众品可以选择交易策略三条主线:一是把握渠道改革与新品类红利,子行业龙头、品牌企业可能受益。二是预判年内餐饮可能会有小幅度复苏,婚宴的修复以及类似消费券等外部刺激可能会为餐饮带来增量,餐饮相关产业链如啤酒、调味品、速冻食品等行业可适当予以关注。三是仍然延续成本红利逻辑,可以寻找年内成本仍处下行区间,利润预期显著改善的品种。

华泰证券:2025年复价延续有望支撑玻纤企业盈利改善

华泰证券研报指出,2024年一季度玻纤价格触底回升,2024年全年玻纤企业整体盈利能力呈现逐步改善趋势,而随着价格及盈利恢复,在建产线陆续点火,2024年行业新点火产能77.3万吨,同比+89%,截至2025年4月底国内玻纤CR5达74%,同比基本持平,供给格局仍保持稳定且集中。2025年行业延续复价有望带动玻纤企业盈利能力同比改善,龙头企业产能持续扩张下市场份额有望继续提升。

招商证券:中长期建议周期为轴,供需为锚

建议关注新科技周期下,全社会智能化的进展,如大模型的持续迭代、算力基础设施与AI生态的完善、AI商业模式的落地、以及AI对消费电子、机器人等赋能。国产发展周期下相关产业链的自主可控,如国产大模型、国产AI应用与算力、国产集成电路产业链。另外关注“双碳”周期下碳中和全产业链的降本增效,以及电动化智能化大趋势下电动智能汽车渗透率增加。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号