端午假期后,全A指数单周上涨1.6%,日均成交额在1.2万亿左右。在5月下半月,港股的泡泡玛特、蜜雪冰城、老铺黄金继续带领新消费独领风骚。

然而到了6月,画风一变,“老泡蜜”风光不再,科技股又重新迎来资金的青睐。

科技股中最强势的是通信板块。

一方面受益于英伟达B30显卡对中国开放出口,得到大厂认可,带动光模块和光芯片上涨。另一方面,国内卫星互联网建设进入快车道,年内将有大批卫星上天,相关的卫星载荷、射频、地面站等相关设备和建设均显著受益。

其次强劲的当属有色金属,尤其是稀土板块。

我国4月开始的稀土管制开始体现威力——根据外媒报道,受到稀土供应限制的影响,美国、欧洲、日本的众多汽车厂商生产面临中断,他们要么被迫暂时关闭产线,要么考虑将关键部件的生产转移至中国,在国内使用稀土原料做成产品或者半成品后,再回本国组装。

中国终于在稀土领域实现了“反向卡脖子”。

其他比较强势的科技方向,例如:

1)消费电子领域,受益于PCB的业绩驱动,叠加华为Pura80即将发布的带动,表现也非常不错;

2)机器人领域,T链和国内厂商推进速度一直维持较大的力度和热度;

3)计算机软件板块,由于美国对华断供EDA软件,也再次凸显了自主可控的重要性。

总的来说,在市场难见到全面上涨的情况下,板块轮动和风格轮动的局面将持续。

大家各领风骚一两周,然后再作切换。这种情况下,追涨的性价比往往不高,比较推荐的办法,还是找准几个有明显趋势性的方向低吸。

所长在这里给大家提供几个大的方向供大家参考:

首先,是业绩驱动型的方向。

消费电子、创新药、汽车、工程机械、通信、军工等行业是明确业绩向好的,他们的优势在于业绩的持续性较好,能够贯穿全年。

问题在于中间如果叠加一些突发的事件催化,容易提前兑现估值。这几个方向需要大家持续跟踪财报。

其次,是产业/技术趋势型投资。

包括商业航天、人形机器人、可控核聚变、AI应用、深海经济等方向。

他们的优点在于故事性强,前景广阔,散户、游资、机构都高度认同并积极参与。

但问题也随之而来——暂时只有故事,没有业绩,所以资金博弈激烈,股价波动性较大。这几个方向,可以持续反复炒作,适合做低吸,但千万不要追高。

第三,是确定性高、胜率大,但见效慢的方向。

这主要是政策驱动带来的,比如公募资金再平衡需要配置的大金融、公用事业、煤炭等方向。

以及国企改革驱动的中字头深度破净公司。这几个大方向,安全边际高,长期胜率高,但就是见效缓慢,适合有耐心、不那么激进的朋友。

好了,最后我们看看未来一段时间有哪些重头戏:

1.华为Pura80系列发布。

华为自从Mate60回归以来,已经稳定发布了好几款产品,整个产品线也重新回到稳定的更新节奏。在这种情况下,大范围炒作华为链的概率已经不大。

新款产品带来边际冲击在减弱,除非有一些重大的技术创新才会引发市场反馈。

2.DeepSeekR2 VS ChatGPT5。

这两个应该是AI领域接下来最重要的产品发布。这两周已经开始有国内外团队围绕R2展开分析,至少目前给出来的预期还是非常高的。但问题在于两者发布时间不太确定。

有鉴于DS R1发布后给美国AI产业带来的冲击,OpenAI现在估计很头痛——如果先发GPT5,DS R2发布后再来一次冲击,会极大程度削弱GPT5的商业价值。

3、对外军售。

印巴空战后中国军品一战成名,带来的影响力至今仍在发酵。

众多第三世界的军购方案被推翻——大家都在考虑是不是用性价比极高的中式装备来取代花里胡哨且附带一堆政治条款的美式装备。

中国的军品,从飞机到地面兵装,再到海军舰船,都属世界一流梯队。其中尤其是空军产业链,估计仍然会反复炒作。

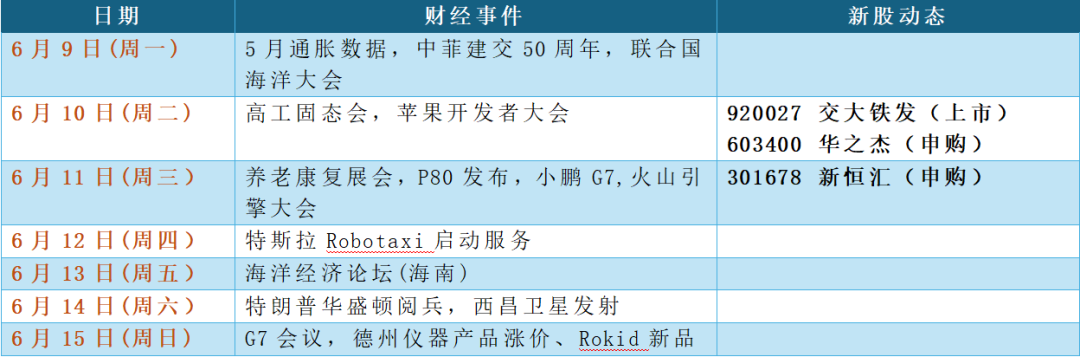

下周重要事件:

沪公网安备31011802005267号

沪公网安备31011802005267号