| ||

| ||

| ||

| ||

|

——上海证券报·2026年第一季度券商营业部投资顾问调查报告

□ 投顾对2026年宏观经济与股市预期进一步改善:88%看涨全年A股行情,其中58%的投顾预期大盘涨幅超过5%,市场共识正向“经济复苏”与“增量资金入市”靠拢

□ 尽管科技成长板块仍最受投顾青睐,但市场风格已显现出向均衡演进的迹象。42%的投顾预期2026年成长风格与红利风格将趋于平衡;另有24%的投顾认为市场可能呈现“各板块普涨”格局

□ 在大类资产配置上,权益资产成为配置主线:67%的投顾建议全年增配股票等权益资产。在操作策略方面,灵活掌握主题性投资思路仍是主流选择,但主张专注优质公司的投顾占比明显上升,反映出基本面导向策略正逐步回暖

□ 高净值客户盈利覆盖面显著扩大:82%的投顾表示其客户在2025年实现盈利,较2024年大幅上升了23个百分点。其中,51%的客户盈利幅度介于10%至30%,21%的客户盈利超过30%

2025年,A股市场在结构性行情中“震荡上行”,主要股指全线上涨,岁末年初更是演绎出一轮罕见的“跨年行情”。伴随市场持续回暖,高净值客户的全年盈利覆盖面显著扩大,对权益类资产的配置意愿也持续提升。

最新的季度调查结果显示,站在2026年的新起点上,券商营业部的投资顾问群体对后市展望更为积极:近九成受访投顾看涨A股2026年全年行情,近半数投顾认为境内外增量资金将持续流入,为市场提供有力支撑。

对宏观经济预期总体乐观

本期调查结果显示,投顾群体对2026年一季度的宏观经济预期总体乐观,近七成受访投顾预计今年一季度经济增速将较2025年四季度有所回升。其中,26%的投顾认为一季度经济增速将显著回升。

经济复苏共识得到强化

本次调查显示,对今年一季度宏观经济持“乐观”与“中性”态度的投顾合计占比达到80%,与2025年四季度基本持平。具体而言,46%的投顾认为当前经济处于“触底回升”阶段,较上季度上升8个百分点。与此同时,19%的投顾认为当前经济运行正常,较上季度下降5个百分点。这一升一降的数据表明,市场共识正向经济复苏方向靠拢,反映出对经济企稳向好的信心正在增强。

展望一季度,69%的投顾预计经济增速将高于2025年四季度水平,这一比例较去年同期大幅提升16个百分点。细分来看,43%的投顾预测经济将略有回暖,26%的投顾则认为回暖态势将更为明显。尽管仍有17%的投顾担忧经济下行压力,但整体宏观经济预期的天平已向回暖一侧倾斜。

将宏观预期映射到资本市场,政策因素被视为推动股市走强的关键动力。调查显示,22%的投顾认为“扩大内需政策持续发力”是首要动因。此外,经济增速稳定、外资加大A股配置力度、长期资金持续入市以及流动性适度宽松等,也被投顾视为推动股市走强的重要因素。

此外,值得一提的是,投顾对人民币汇率波动风险的担忧明显降低,仅4%的投顾将其视作一季度最需关注的风险之一,较上季度下降15个百分点,同比亦下降18个百分点。

增量支撑取代存量博弈

与对宏观经济的乐观预期相呼应,投顾群体对2026年一季度流动性环境的判断也趋于积极,市场共识正从“存量博弈”转向“增量支撑”。

从整体流动性环境来看,65%的投顾认为今年一季度流动性政策取向呈中性偏松或放松,较上季度提升17个百分点。在股市流动性方面,增量资金加速入市已成为主流共识,47%的投顾认为今年一季度将有境内外增量资金持续入场,较上季度大幅提升13个百分点。相比之下,持“存量资金博弈”观点的投顾占比降至39%,较前下降11个百分点,退居次要位置。

在美联储政策预期方面,62%的投顾认为2026年美联储降息次数不多、幅度有限;认为美联储可能加大降息力度、实施多次降息的投顾占比为25%。值得注意的是,89%的投顾认为美联储降息将促进外资流入A股。其中,62%的投顾判断资金流入力度将较为温和;27%的投顾预期回流速度会显著加快,较上季度增加10个百分点。

然而,在推动一季度股市走强的主因排序中,“美联储持续降息”这一因素并未被前置。这或许反映出投顾群体的一个隐含判断:相较于外部流动性变化,国内经济复苏与政策力度才是决定A股走势的核心变量,外部因素更多体现为节奏扰动与边际催化作用。

近九成投顾看涨全年A股市场

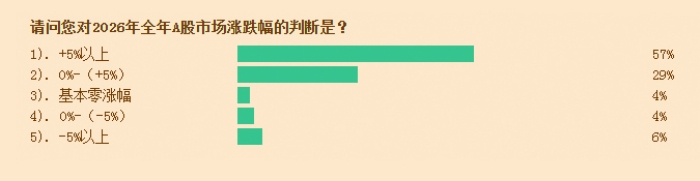

本次调查显示,投顾群体对2026年A股市场整体持乐观态度。从全年维度看,近九成投顾预期市场将上涨,其中近六成投顾预期指数涨幅将超过5%;近半数投顾认为,市场将延续震荡上行的运行格局,结构性机会将继续成为主要特征。

震荡上行仍是主基调

调查数据显示,88%的投顾看涨2026年A股市场。其中,58%的投顾预期大盘全年涨幅将超过5%,较去年同期上升14个百分点;30%的投顾预期大盘涨幅在0至5%之间;仅10%的投顾认为市场将下跌,占比较去年同期下降4个百分点。

对于市场的运行节奏,46%的投顾认为将延续“指数反复震荡,部分板块大涨”的结构性行情,较去年同期提升10个百分点,居各选项首位;17%的投顾预计市场将呈现“先跌后涨”的走势,在各选项中排名第二。具体到2026年一季度,84%的投顾看涨A股市场。其中,超四成投顾认为指数以“反复震荡”为主,该比例较去年同期上升8个百分点。

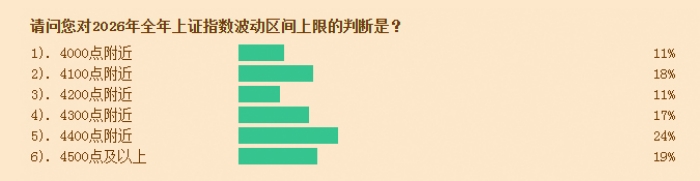

在对2026年上证指数波动上限的预测中,60%的投顾预期上限在4300点及以上。其中,24%的投顾预期上限在4400点,占比最高;19%预计上限将在4500点以上,排名第二。对于指数波动下限,投顾的判断主要集中在3800点与3900点之间,各有27%的投顾选择了这两个点位。聚焦2026年一季度,34%的投顾认为运行上限在4200点附近;37%的投顾认为运行下限在3900点附近。

市场风格或将趋向均衡

调查显示,投顾对市场风格的判断正向均衡方面演进:42%的投顾认为全年成长风格与红利风格将趋于平衡;另有24%的投顾预期市场将呈现“各板块普涨”格局。两者合计占比达66%,这一数据可能预示市场风格将告别单边偏好,向更广泛的均衡或扩散行情演绎。

在其余风格判断中,14%的投顾认为红利风格仍将占优,12%的投顾看好成长风格主导。

从全年投资主线来看,投顾关注的核心仍主要集中在科技成长与高景气赛道。29%的投顾看好人工智能与算力基础设施;23%的投顾看好商业航天等新质生产力核心领域;13%的投顾青睐机器人等高端制造与工业母机等方向。

展望2026年一季度,60%的投顾认为市场仍以结构性行情为主,其中近四成投顾预计科技成长股将继续引领结构性行情。同时,认为一季度市场将呈现“各板块普涨”的投顾占比达22%,较上季度上升10个百分点,显示市场短期均衡预期有所增强。

在一季度板块偏好上,科技成长股依然最受关注。36%的投顾在一季度最看好以人工智能为代表的科技股,但该比例较上季度下降10个百分点。与此同时,投顾对军工板块的关注度显著上升,占比达16%,较上季度增加13个百分点,成为一季度关注度提升最快的领域。

在科技板块内部细分赛道层面,投顾偏好集中度有所下降。具体来看,27%的投顾看好人形机器人方向,较去年同期下降9个百分点;25%看好半导体,同比增加2个百分点;24%聚焦AI产业链,同比持平;15%看好商业航天,同比上升9个百分点。

红利板块估值吸引力渐显

在科技主线之外,红利板块也愈发受到投顾群体的关注。在本次调查中,10%的投顾青睐高股息红利资产,另有10%的投顾看好顺周期资源品。9%的投顾聚焦医药医疗与创新器械,还有3%的投顾关注消费龙头与国货品牌升级等方向。

高股息板块的配置价值日益凸显。本次调查显示,37%的投顾认为该板块“估值合理”,较上季度大幅上升15个百分点。同时,有30%的投顾认为其估值偏低,显示多数投顾对高股息资产持积极估值判断。从细分赛道上看,43%的投顾看好电力等公用事业股,同比提升6个百分点;37%的投顾看好银行、保险等金融股,占比与去年同期持平。

在消费板块方面,中央经济工作会议明确提出,要“坚持内需主导”。对此,35%的投顾认为这将有利于提振消费信心。在估值层面,合计65%的投顾认为消费板块估值已“合理”或“偏低”,其中认为“估值偏低”的占比较上季度显著上升了10个百分点,反映市场对消费板块的悲观预期正在修复。

从消费板块内部来看,汽车仍是投顾关注度最高的行业,获30%的投顾看好;22%的投顾看好传媒,较去年同期上升4个百分点;另有18%的投顾看好家电,但较去年同期下降6个百分点。

权益类资产为主要配置方向

展望2026年,增配权益资产仍是投顾群体中的主流共识。近七成投顾认为,股票等权益类资产在全年及一季度均最具备配置价值。在具体实施方式上,47%的投顾建议直接配置股票,较上季度大幅上升14个百分点。

增配权益资产仍是共识

在2026年全年大类资产配置建议中,权益类资产仍占据绝对主导地位:67%的投顾建议配置股票等权益类资产,13%倾向于黄金等贵金属,9%建议配置债券。

进入一季度,投顾的大类资产偏好排序依次为股票、债券、大宗商品。具体来看,68%的投顾认为股票等权益类资产在一季度最具配置价值,较上季度提升9个百分点;11%的投顾看多债券,较上季度减少6个百分点;5%的投顾关注大宗商品,与上季度基本持平。

在一季度权益类资产具体配置品种上,47%的投顾建议直接配置股票,较上季度大幅上升14个百分点;24%建议配置偏股型基金,较上季度下降9个百分点;16%建议配置ETF指数基金,较上季度下降3个百分点;7%建议配置债券等固收产品,较上季度减少2个百分点;建议“持币观望”的投顾比例几近忽略不计。

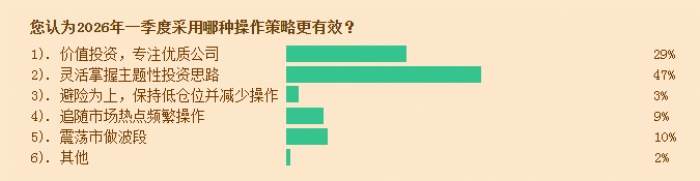

基本面导向策略正逐步回暖

在市场操作策略方面,主题性投资思路仍最受推崇。47%的投顾建议投资者灵活掌握此策略,占比居各策略之首。值得关注的是,主张价值投资、专注优质公司的投顾比例上升至29%,较上季度提升5个百分点,显示基本面导向策略正逐步回暖。

在仓位建议上,投顾整体态度趋向积极。80%的投顾建议客户将一季度A股仓位保持在五成以上,较上季度略有提升。其中,建议仓位超过八成与“满仓”的投顾占比合计接近六成,而建议仓位在三成以下的投顾仅占6%。

投顾对客户的仓位建议与其资产规模存在相关性。对于服务客户资产在100万元以上的投顾,其仓位建议相对保守,建议满仓的投顾比例为12%;而服务客户资产在100万元以下的投顾,其建议相对积极,建议满仓的比例达30%。

超八成投顾看好港股投资价值

2025年,港股市场表现亮眼,恒生指数全年上涨27.77%,恒生科技指数亦上涨23.45%。展望2026年,投顾普遍对港股持乐观态度,86%的投顾看涨全年港股走势:44%的投顾预计港股涨幅在5%以上,42%的投顾认为涨幅在0至5%之间,仅10%的投顾看跌港股。

对于全年港股市场的运行节奏,30%的投顾认为港股可能呈反复震荡格局,29%的投顾认为将先跌后涨。从对港股的投资价值判断来看,85%的投顾认为2026年港股具有投资吸引力,较去年同期上升9个百分点。

在具体的投资方向上,34%的投顾看好人工智能与科技互联网龙头,21%的投顾看好高股息红利资产,17%的投顾看好高端制造与全球化出海企业,看好创新药与生物科技、新消费与国潮品牌的投顾分别占11%。

对于2026年一季度南向资金流向,84%的投顾预计仍将呈现净流入,其中49%的投顾认为会小幅流入。

预期金价震荡走高

受地缘冲突加剧、美联储降息预期强化及全球“去美元化”趋势推动,国际金价在2025年迭创新高,并于年底一度突破4500美元/盎司。调查结果显示,在此背景下,投顾对黄金后市普遍持乐观态度:57%的投顾认为金价在经历短期整固后仍将延续上行趋势,占比较上季度大幅上升20个百分点;27%的投顾判断金价将继续调整,观望为主;仅6%预期金价会震荡走低。

在2025年,高净值客户对黄金的配置也同步升温。88%的投顾表示其客户增持了黄金相关资产,较上季度增加了21个百分点。其中,63%的投顾表示其客户小幅买入黄金相关资产,较上季度增加11个百分点;25%的投顾表示其客户大幅买入,较上季度增加10个百分点。

在具体的投资工具选择上,58%的投顾表示其客户配置了黄金ETF,较去年同期增加了6个百分点;21%的投顾表示其客户购买了贵金属类股票,较去年同期上升4个百分点;11%的投顾表示其客户投资了实物黄金,同比下降9个百分点。这些数据反映出高净值客户更青睐流动性强的金融化黄金产品。

超八成高净值客户全年盈利

2025年,超八成高净值客户实现正收益,盈利面较2024年扩大了23个百分点。进入2026年一季度,投资者信心趋向回暖,计划加仓客户占比升至19%,预示风险偏好正逐步回升。

港股市场在2025年表现亮眼,近六成高净值客户取得了正回报。

高净值客户盈利面扩大

本次调查显示,82%的投顾表示其客户在2025年实现了盈利,较2024年大幅上升了23个百分点。其中,51%的投顾表示其客户盈利幅度介于10%至30%之间,较2024年上升15个百分点。

然而,若聚焦去年四季度的盈利情况,受股市波动加大的影响,高净值客户的盈利覆盖面有所收窄:69%的投顾表示其客户在去年四季度实现盈利,较上季度下降13个百分点。从操作层面来看,高净客户在2025年四季度趋于谨慎。调查显示,44%的投顾反映其客户选择了加仓,较上季度下降12个百分点;37%的投顾表示其客户选择保持仓位不变,较上季度上升10个百分点。

在港股投资方面,调查显示,59%的高净值客户在2025年全年港股投资中实现盈利,较2024年上升11个百分点。其中,盈利幅度超过30%的高净值客户占比为10%,盈利幅度介于10%至30%之间的高净值客户占比为11%;盈利幅度在10%以内的高净值客户占比为38%。

ETF持续获得增持

ETF成为高净值客户布局市场的重要工具,相比之下主动型权益产品的吸引力有所下降。调查显示,53%的投顾表示其客户在去年四季度认购了ETF基金,较上季度增加6个百分点;31%的投顾表示其客户在去年四季度认购了偏股型基金,较上季度回落了7个百分点。

在指数基金的具体配置上,行业ETF最受关注。在本次调查中,37%的投顾表示其客户主要购买了行业ETF,33%的投顾表示其客户主要选择沪深系列宽基指数ETF,13%的投顾表示其客户主要配置了商品ETF。

从细分赛道看,科技主题在行业ETF中占据主导。39%的投顾表示,其客户最青睐半导体、AI等科技ETF;18%的投顾表示,客户倾向与新能源相关的ETF,占比位居第二;15%的投顾表示,客户选择了食品饮料、医药等消费类ETF。在宽基指数产品中,沪深300ETF、创业板ETF及中证1000ETF是高净值客户主要配置的方向。

风险偏好回暖

进入2026年一季度,高净值客户的市场参与意愿有所回升,资产配置方向也由此前高度集中的科技成长板块向军工等其他领域扩散。

调查显示,55%的投顾表示其客户虽在投资意向上仍倾向“暂时观望”,但该比例较上季度调查时下降7个百分点;与此同时,19%的投顾表示其客户计划“加仓”,较前上升5个百分点,反映出市场风险偏好正在边际回暖。

在加仓的方向上,科技成长股仍是首选。40%的投顾表示其客户计划在一季度加仓科技成长股,较上季度下降17个百分点;20%的投顾表示其客户计划加仓消费、医药股,该比例与上季度持平。与此同时,17%的投顾表示其客户计划加仓军工股,较上季度上升7个百分点,显示配置偏好正趋向多元化。

在计划新增股市资金来源方面,42%的投顾表示,其客户的新增资金主要来自赎回银行理财、货币基金及债券基金等产品,该比例已连续两个季度上升。这表明高净值客户正逐步将低收益资产转向权益市场。

结 语

调查结果显示,投顾群体对2026年宏观经济的预期持续改善,普遍认为经济正处于触底回升阶段。在市场层面,近九成投顾看涨全年A股走势,认为结构性机会依然突出。在资产配置与投资策略上,增配权益资产已成为主流共识。多数投顾建议灵活运用主题投资与价值投资思路,在科技、消费、军工等逐步扩散的赛道中,把握板块轮动机遇。

沪公网安备31011802005267号

沪公网安备31011802005267号