大家好!今天,策略哥来给大家拆解一只“中国第四大啤酒企业,深化改革促进效益释放”—燕京啤酒的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)国内第四大啤酒企业,深化改革促复兴

A)历史沿革:90年代曾为第一大啤酒企业,发展掉队后积极求变。2019年至今,战略深度重构,“二次创业、复兴燕京”战略引领。历史上,公司曾通过改革销售模式实现销量快速提升,成为当时国产啤酒第一品牌,但此后在行业竞争与转型中掉队。2022年新董事长引领公司加速改革步伐,明确“二次创业,复兴燕京”战略,目前全面深化改革的效果正逐步释放。

B)股权结构:地方国资管理机构实控。公司控股股东为北京燕京啤酒投资有限公司,实控人为地方国资管理机构北京控股有限公司;新任董事长国企改革经验丰富,高管团队年轻化。

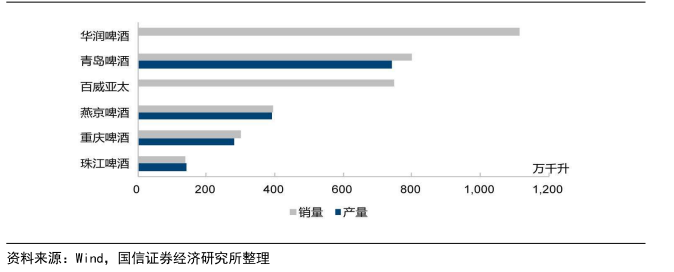

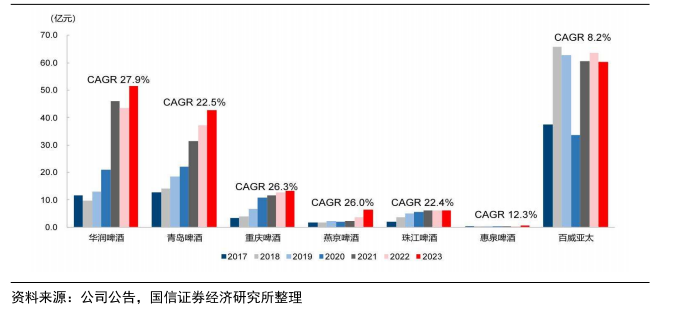

C)经营概况:构建多品牌矩阵,深耕优势市场。燕京啤酒股份有限公司(以下简称“公司”)主营啤酒业务,2023年产销量排名中国啤酒行业第四。公司旗下有燕京品牌、漓泉啤酒、惠泉啤酒、雪鹿啤酒四大品牌,在北京、广西、内蒙古市场享有高市场份额。构建“1+3”品牌矩阵,各品牌在其优势区域拥有高市场认可度;产品矩阵丰富,覆盖不同档次细分市场,近年来产品结构升级趋势显著;营收集中于华北和华南地区,传统渠道贡献超九成;2019-2023年公司营收年均复合增速为5.5%,归母净利润年均复合增速为29.4%。

图表2:燕京啤酒产销量位列啤酒行业第四

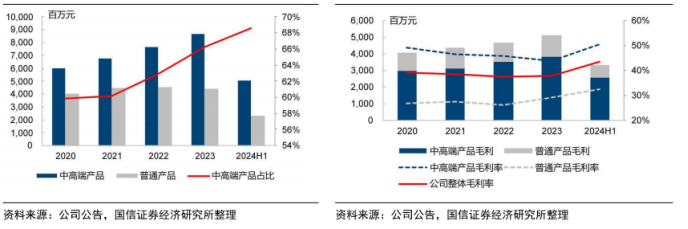

图表3:公司中高端产品收入占比提升(左)公司中高端产品的毛利润贡献更大(右)

图表4:2019年以来公司营收扭转下降趋势,维持稳健增长(左)2019年以来公司归母净利润显著提升(右)

2)存量竞争时代龙头合力推动高端化,中长期行业仍将延续高端化发展主线

A)从“扩体量”到“提质量”,行业龙头增进高端化共识。啤酒龙头增进高端化共识,2017年前后开启战略转型引领行业高质量发展。

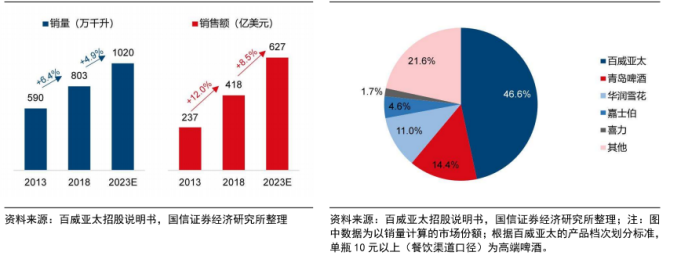

B)啤酒行业集中度高,啤酒龙头重点发力大高档细分市场。据九成以上市场份额的五大啤酒龙头已达成高端化发展共识,分区域看,龙头各自具备优势市场,呈现区域割据格局,分价格带看,龙头自身资源禀赋有差异,错位竞争共享行业高端化红利。共同重点发力8元以上(大高档)细分市场,通过提升高端产品销量占比来实现盈利能力提升。

图表5:高端及超高端啤酒市场销量及销售额保持较快增长(左)百威亚太在高端及超高端啤酒市场市占率领先(2018年)(右)

C)高端化发展仍是长期最优解,高端化模式创新应对经济波动挑战。需求端,啤酒作为高性价比酒类,档次升级的成本较小,消费者对于价位小幅提升以获得档次提升的接受度较高。虽然2023年下半年以来受消费力疲弱影响,啤酒行业高端化节奏有所放缓,但具备高性价比的8-10元价格带核心产品展现强增长韧性。中长期视角,我国啤酒行业仍将延续高端化发展主线,啤酒企业仍在利润收获期。

图表6:受益于啤酒行业高端化,2017-2023年啤酒企业归母净利润增长显著

3)公司战略大单品U8持续放量,加速优化产品结构、提升盈利能力

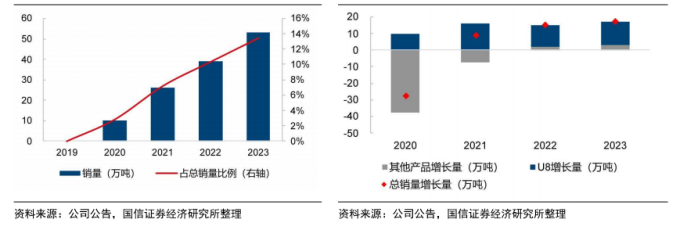

A)成功培育战略单品燕京U8,加速追赶行业龙头高端化水平。燕京U8于2019年推出,定位8-10元细分价格带,凭借其差异化特征以及公司优秀的渠道、品牌运营,U8历经四年实现销量突破53万吨。目前公司正有序扩充U8产品矩阵,助力多渠道扩张,并在巩固强势区域销售基础的同时,加快成长性市场的开发。据我们测算,中性假设下2025年U8销量预计达到87万吨,可拉动公司毛利率较2023年提升约4.2pct。U8的成功亦帮助公司积累了高端化运作经验,未来有望培育出更多高端产品。

图表7:2020年以来燕京U8销量快速提升(左)燕京U8为公司销量增长作出主要贡献(右)

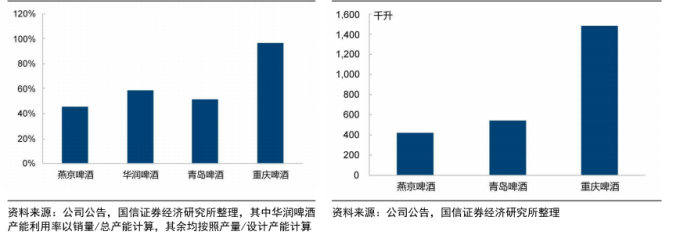

B)关厂提效、人员优化、机制改善,深化改革促进效益释放。2022年以来,公司通过关厂提效、优化人员、改善机制等多项改革措施,实现运营效率逐渐提升、员工工作积极性及责任意识明显增强。现阶段公司正在全面强基础锻长板,后续改革红利仍将持续释放。根据我们测算,2024-2025年公司产能及人员优化预计为公司带来约2.2亿元的费用节省,帮助净利率提升约1.2pct。燕京啤酒本轮改革的思路清晰、目标坚定,改革路径已被其他啤酒企业验证有效,且董事长国企改革经验丰富,我们认为本轮改革的成功概率大、持续性强。

图表8:燕京啤酒2023年产能利用率仅为45.7%(左)燕京啤酒人均产量显著低于可比公司(右)

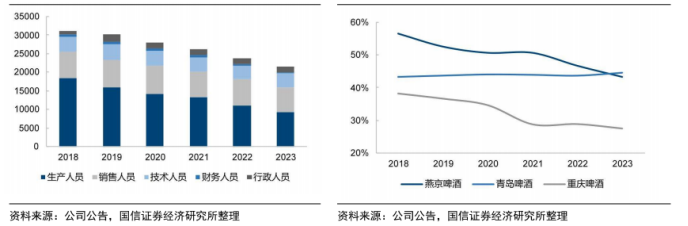

图表9:燕京啤酒员工人数持续精简(左)燕京啤酒生产人员比例持续下降(右)

4)盈利预测及评级

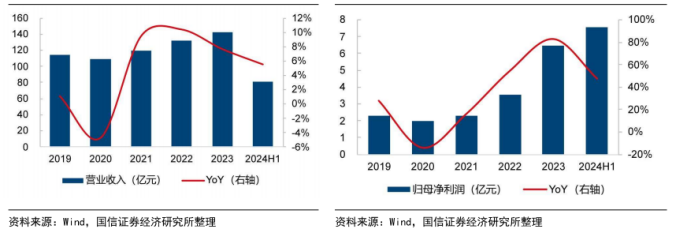

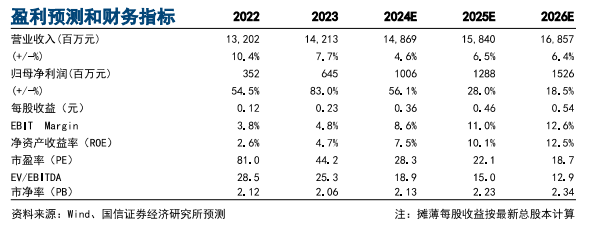

盈利预测及投资建议:2024-2026年公司实现营业总收入148.69/158.40/168.57亿元,同比+4.6%/+6.5%/+6.4%,实现归母净利润10.1/12.9/15.3亿元,同比+56.1%/+28.0%/+18.5%。通过多角度估值,预计现阶段公司合理估值为11.96-12.88元,较当前股价有18-27%溢价空间。考虑到燕京啤酒核心单品U8增长势能持续积累,市场及渠道能力不断强化,区域龙头优势巩固,我们看好公司未来业绩成长,维持“优于大市”评级。

图表10:公司业绩预测

二、技术面信号

该股自2024年以来,股价逆势上升(优于大市);公司集国企改革、提振内需等多个热点概念于一身,当下筹码愈发集中,且股东中有多家社保基金和险资以及公私募机构的身影,市值320亿左右易炒作,深受游资和主力的喜爱;近期震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,再配和季节性业务旺季,业绩爆发或驱动股价创新高。

风险提示:

宏观经济下行压力增大;行业竞争加剧;原材料价格大幅上涨;食品安全事故等

参考资料:

20241030-国信证券-燕京啤酒-中国第四大啤酒企业,深化改革促进效益释放

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号