摘要:公司已与572家国内外创新药企业签订保密协议,自26年开始有望每年获批15个以上品种,制剂业务进入发展快车道

看点一、普洛药业:厚积薄发,已处于国内CDMO领军梯队。

看点二、多产品、多渠道,2026年进入成长快车道。

看点三、原料药业务:先进制造优势显著,稳中向好。

今天和大家讲解一只CDMO龙头-普洛药业。

正文

看点一、普洛药业:厚积薄发,已处于国内CDMO领军梯队。

经过30余载的积淀,公司在形成了较大的业务体量的同时,原料药、CDMO和制剂等业务也积淀起了较强的全球竞争力,是目前国内医药先进制造领域的代表性企业之一。

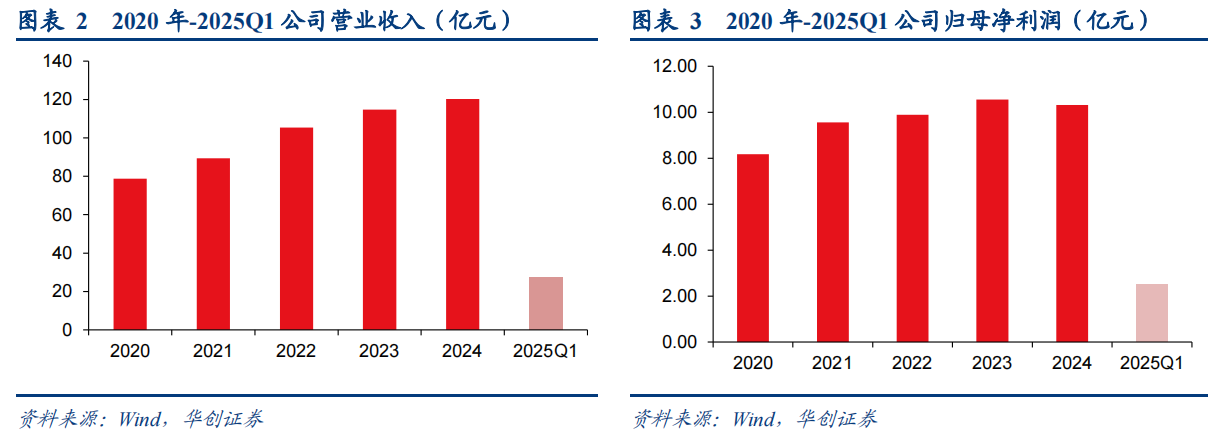

2020-2024年,三大业务板块的内生增长叠加经营效率的持续优化,公司收入稳步向上,归母净利润也从2020年的8.17亿元增长到2024年的10.31亿元。

看点二、多产品、多渠道,2026年进入成长快车道。

凭借稳定可靠的产品质量、强大的成本控制能力以及高效及时的客户服务等综合竞争优势,普洛药业现已成为全球创新药一站式的CDMO核心企业。2024年公司的CDMO收入为18.84亿元,毛利额为7.73亿元,毛利率达到41%,2024年收入和毛利额有所下降主要是2023年特殊项目销售扰动,剔除特殊项目后CDMO业务的收入和毛利保持增长。

公司的CDMO业务现已形成较为完善的全球化布局。公司目前拥有3个全球研发中心(美国波士顿、上海浦东和浙江横店),4个BD办公室(旧金山、波士顿、东京和法兰克福),以及多个生产基地。

客户数量方面:公司已与572家国内外创新药企业签订保密协议,与超过300家国内头部创新药公司签订保密协议,其中超100家已达成业务合作,国内客户基础扎实且持续扩大。

看点三、原料药业务:先进制造优势显著,稳中向好。

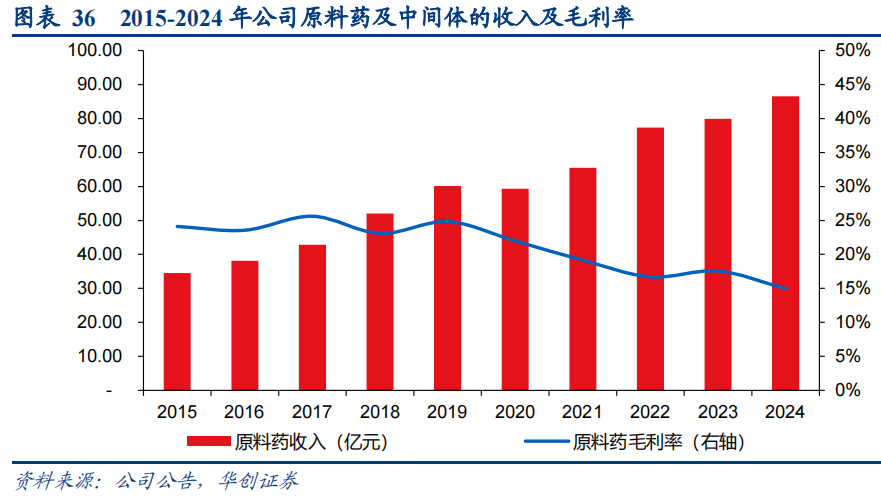

原料药和中间体业务是公司的业务根基和目前最大的组成部分。展望未来,我们认为原料药业务仍将是公司非常重要的增长动力,同时也在为CDMO和制剂两大业务的成长提供着坚强的后盾。

2024年,公司原料药及中间体业务收入达到86.51亿元,受部分产品价格承压的影响,毛利率下滑至14.97%。2024年,公司原料药及中间体的销量69,003吨,战略品种市场份额稳步提升,多个产品销量创历史新高。

制剂业务:多产品、多渠道,2026年将进入成长快车道。一体化方面,公司加快推进“多品种”策略,自26年开始有望每年获批15个以上品种,制剂业务进入发展快车道。研发升级方面,公司在技术壁垒更高的改良型新药持续投入,以期实现差异化竞争。

风险提示:

1、CDMO订单进度不达预期;2、制剂品种获批进度或放量速度不达预期;3、原料药产品价格下行风险。

参考资料:

20250724-华创证券-普洛药业-000739-厚积薄发,已处于国内CDMO领军梯队

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号