【摘要】

当前是上市公司年报业绩预告的密集披露期,本文为大家梳理了商贸零售板块各细分领域23年的业绩预期,重点关注Q4业绩预增公司。

(一)跨境电商:Q4海外电商旺季,预计23Q4行业整体业绩高增

海关总署1月12日发布数据显示,中国23年12月出口(美元值)同比升2.3%,1-12月降4.6%;12月进口同比升0.2%,1-12月降5.5%;贸易顺差753.4亿美元,1-12月为8232.2亿美元。2023Q1-3中国跨境电商出口总额同比增长17.7%,此外根据海关总署数据,23年12月出口数据环比改善,叠加海外电商大促集中在四季度,包括“黑五”、“网一”等活动,为跨境电商商品销售旺季。且22Q4仍然受到疫情的影响,基数较低,因此预计23Q4跨境电商行业有较好的业绩增长。

华凯易佰:预计4Q23收入为16.98-17.66亿元,同比增长25-30%,归母净利润0.80-0.87亿元,同比增长10-20%。

赛维时代:预计4Q23收入为20.94-22.49亿元,同比增长35-45%,归母净利润1.38-1.43亿元,同比增长390-410%。

乐歌股份:预计4Q23收入为12.10-12.99亿元,同比增长35-45%,归母净利润0.82-0.88亿元,同比增长35-45%。

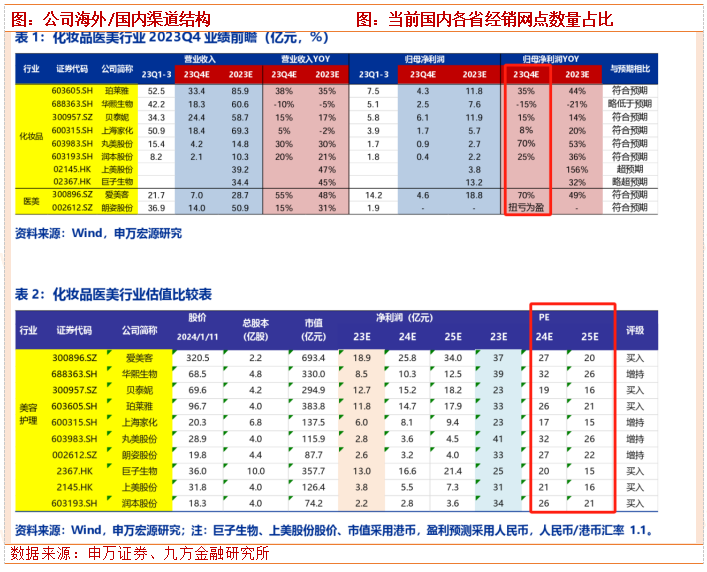

(二)美容护理:春节前夕进入医美消费旺季

医美:Q4基本面环比Q3回暖,把握节前医美消费热潮带来的投资机会。23年药械端,成熟产品如玻尿酸类、肉毒类,整体需求稳健,细分赛道如再生材料、体重管理、胶原蛋白类异军突起。24年看好在医美渗透率持续提升和合规化进程中,成熟产品需求稳健高速增长,细分类新品快速放量,如巨子生物24年胶原蛋白药械拿证预期,爱美客肉毒素拿证预期,江苏吴中再生产品上市预期等。

Q4前瞻:1)爱美客:预计公司23Q4营收增速55%,归母净利润增速70%。结合前三季度业绩,预计23年营收增速48%,归母净利润增速49%。年前医美消费热潮,预计带动股价触底反弹。2)朗姿股份:预计公司23Q4营收增速15%,归母扭亏为盈。结合前三季度业绩,预计23年营收增速31%。3)水羊股份:预计23Q4归母净利润同比增速1630-1635%;4)科思股份(已发预告):预计23Q4实现归母净利润1.8-2.2亿元,同比增长37.2-67.0%。

(三)黄金珠宝:金价上扬与渠道拓展共同驱动

进入Q4以来,从金价角度,在国庆节期间受客流量分流、国内金价骤跌等影响,销售情况普遍不及预期,但整体上呈现震荡上行趋势,且美联储对金价上涨的压制减弱;从品牌的拓店节奏上,周大生、潮宏基等门店拓展符合预期,老凤祥、周大福等逐步优化店效,拓店与单店效益提升进展符合预期;进入12月,各品牌召开加盟商订货会为元旦、春节等进行备货,24年春节假期时间较为靠后,给终端门店的销售时间更为充裕,对节假日的销售预期较为乐观。

周大生:据公司公告,截至2023年12月31日,公司门店总数为5106家,其中包括自营店331家与加盟店4775家,与2022年末比,公司门店数量净增490家(高于公司此前2023年全年净增400家的门店目标)。预计23Q4实现收入27.3~29.5亿元,同比+25%~35%;实现归母净利润2.64-2.96亿元,同比+65%~85%。

老凤祥:黄金批发端表现稳健,订货会进展顺利,预计23Q4公司实现营业收入114~124亿元,分别同比+20%~30%;在控费良好的情况下,预计实现归母净利润3.8~4.1亿元,分别同比+10%~20%,或存在超市场预期的可能性。

潮宏基:公司加盟店净增进展顺利,且同店增长数据表现较好,预计23Q4公司实现营业收入11.9~13.0亿元,同比+15%~25%;预计实现归母净利润0.67~0.87亿元,同比+288%~344%。

菜百股份:进入Q4,投资类黄金产品销售表现佳,或对收入贡献优于利润端,受益于北京总店及其他门店的同店增长,预计23Q4公司实现营业收入40.7~41.9亿元,同比+60%~70%;预计实现归母净利润1.55~1.66亿元,同比+50%~60%。

中国黄金:受益于金价整体上扬趋势,销售表现良好,且终端门店扩张顺利,预计23Q4公司实现营业收入142.9~154.4亿元,同比+25%~35%;实现归母净利润2.65~2.80亿元,同比+75%~85%。

(四)零售:折扣零售成为新的增长动力

百货行业23年在国企改革、REITs政策支持以及各类新业态涌现的背景下,焕发成长活力。其中多个线下零售商布局折扣业态,包括家家悦、重庆百货、永辉超市、中百集团、盒马奥莱。4Q22国内线下消费受疫情影响从而基数较低,预计在新业态布局和企业内部改革的驱动下,4Q23百货及线下零售业态可以实现较快的业绩增长。

重庆百货:预计4Q23收入为47.57-57.09亿元,同比增长25-50%,归母净利润1.69-1.74亿元,同比增长290-300%。

小商品城:预计4Q23收入37.68-38.98亿元,同比增长190-200%,根据公司业绩预告,4Q23实现归母净利润3.33-4.33亿元,去年同期为-5.15元,实现扭亏,实现扣非归母净利润2.49-3.49亿元,同比增长22-72%。

孩子王:孩子王为线下母婴渠道龙头,母婴童零售及增值服务全产业链布局,包括产后护理、月嫂、亲子摄影、亲子游乐、早教启蒙等。预计23Q4收入同比增长70-75%,归母净利润同比增长450-455%;23全年收入同比增长15-20%,归母净利润同比增长80-85%。

明月镜片:公司常规镜片中产品力优异、客单价更高的三大明星单品PMC、1.71及防蓝光系列迅速放量,推动常规镜片产品结构持续改善,带动公司收入利润稳步提升。预计23Q4收入同比增长10-15%,扣非归母净利润同比增长35-40%;23全年收入同比增长20-25%,扣非归母净利润同比增长55-60%。

博士眼镜:产品端公司积极布局青少年离焦镜、成人渐进多焦点镜片等产品,预计23Q4收入同比增速50-55%,归母净利润同比增速20-25%;23全年收入同比增速30-35%,归母净利润同比增速70-75%。

研究报告:

20240117-民生证券-商贸零售板块4Q23业绩前瞻:电商零售板块低基数下业绩快速恢复,寻找美护黄金珠宝板块业绩超预期标的

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号