关键摘要

1、唯科科技成立于 2005 年,主要从事精密注塑模具相关业务,并将业务延伸至下游的注塑件、组件和健康小家电总成产品领域。客户包括汽车领域的均胜电子、捷温科技、博泽集团等;电子/机器人领域的康普、尼得科、科尔摩根、霍尼韦尔、THOMSON LINEAR、MAXON、ASETEK等。

2、注塑业务为基本盘。公司2022年开始切入新能源车赛道,主要为新能源车企提供动力电池零配件、电车电容器及其母排和注塑零组件。2024年5月公司收购宇科塑料,逐步实现从 Tier2 供应商到 Tier1 供应商的转变。2023年起公司新能源车相关产品收入迅速放量,同时模内电子IME已完成初期交付。

3、前瞻布局人形机器人赛道,聚焦轻量化,储备电子皮肤技术。当前公司主要围绕轻量化需求布局人形机器人相关产品和技术。电机零部件领域,公司与尼得科、科尔摩根、霍尼韦尔等全球头部厂商达成深度合作,已经实现批量化销售;供应机器人科尔摩根等公司电机齿轮马达、段子和外壳;轻量化领域,布局 PEEK 丝杠、行星齿轮箱等轻量化产品;子公司宇科开发的IME膜内电机技术可应用于电子皮肤,未来有望受益于人形机器人产业化发展。

4、MPO有望成为公司新增长极。MPO是数据中心的关键元器件,需求景气度高。康普公司是全球性的通讯网络基础架构解决方案供应商,其CCS业务中数据中心占比达 40%,公司绑定康普,为其提供注塑模具和注塑件等产品,并陆续承接康普电子 AI 服务器上的新项目如适配器、光纤连接头等产品。

正文

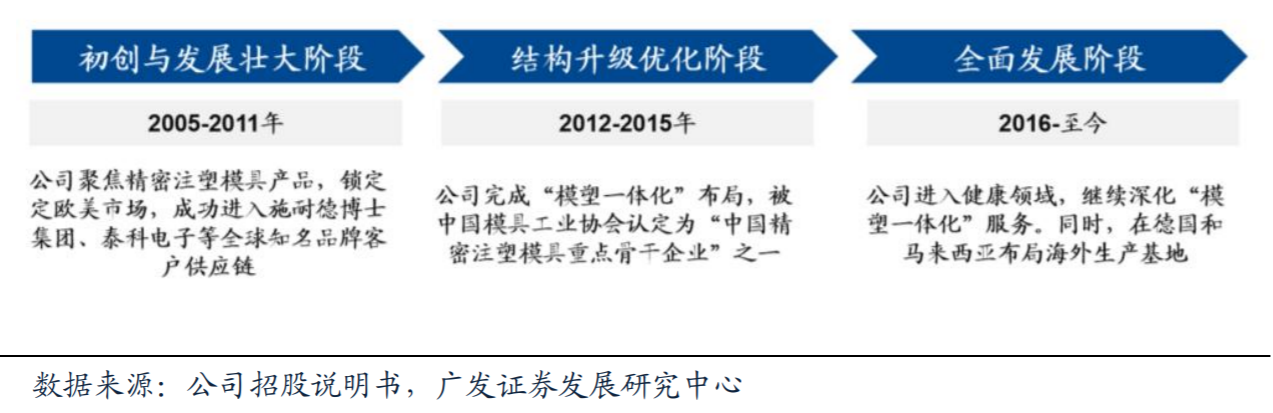

唯科科技成立于2005年,成立之初专注于精密注塑模具业务,确立了以欧美等海外市场为主的销售策略。通过多年的生产实践,公司逐步掌握了精密注塑模具设计和制造以及注塑成型的关键核心技术,依托技术Know-How自2016年起进入全面发展阶段,并逐步将业务向下游拓展至注塑件以及健康产品业务,开启全球化经营布局。

唯科科技主要发展历程 |

|

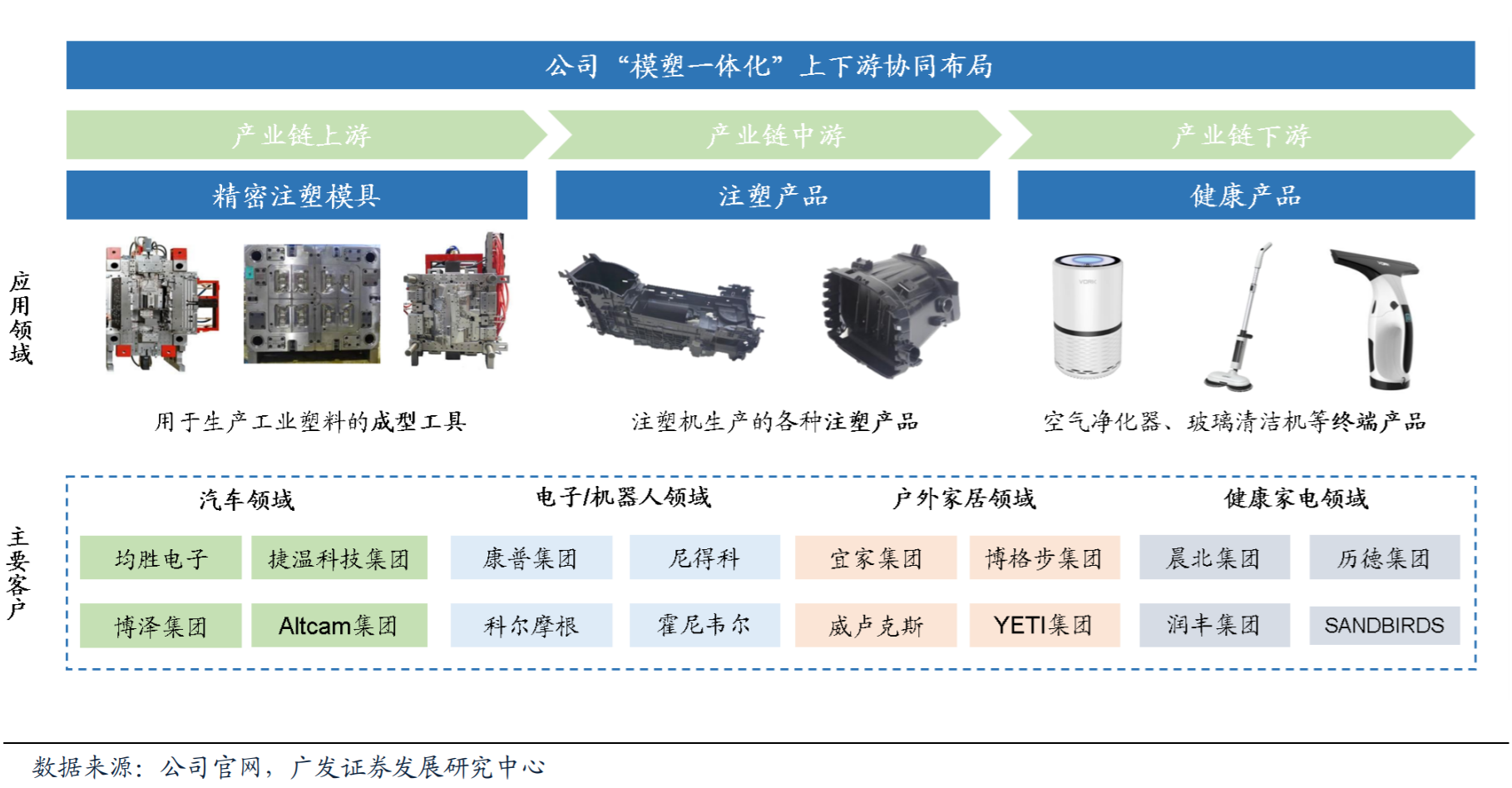

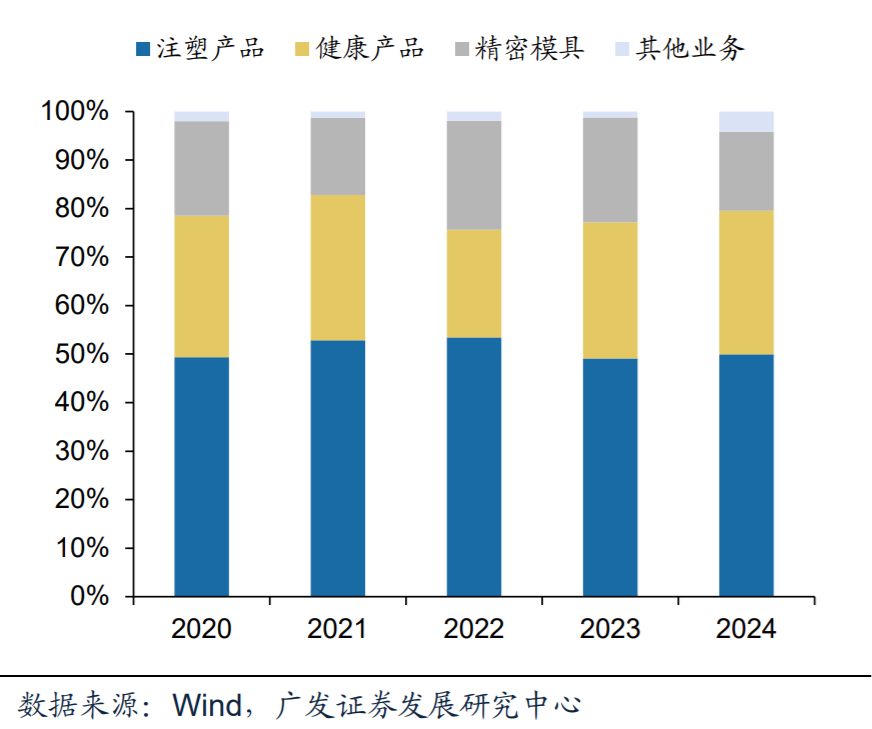

目前,公司已经形成了由精密注塑模具、注塑件以及以空气净化器为主的健康产品构成的产品线,可为汽车、健康家电、户外家居、电子等行业领域客户提供多样化、一站式的产品和服务。2024年精密注塑模具、注塑产品、健康产品分别占比总营收的16%、50%、30%。

公司产品打通塑料产业链上中下游 |

|

盈利能力:2020-2024年CAGR达到18.9%;实现归母净利润2.2亿元,

同比增长31.1%,2020-2024年CAGR约8.1%。公司2025年H1公司实现营收10.87亿元,同比增长33.51%;归母净利润1.49亿元,同比增长30.71%;扣非净利润1.36 亿元,同比增长90.51%。公司业绩亮眼主要受益于公司在新能源汽车领域的客户开拓和品类增加,后续有望持续稳健增长。

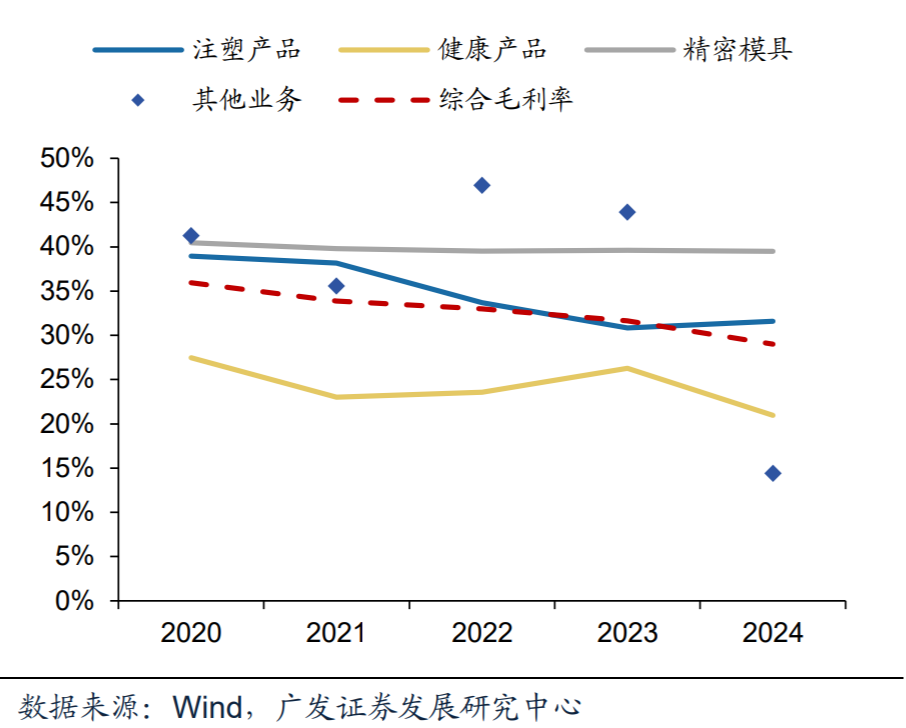

从毛利率来看,公司精密模具和注塑产品的毛利率高于综合毛利率,24年分别达到39.5%和31.6%,精密模具毛利率稳定,注塑产品随着放量与产品结构的变化毛利率有小幅下滑;健康产品的毛利率较低,24年为20.9%。

公司收入结构占比(左),公司各业务毛利率(右) |

|

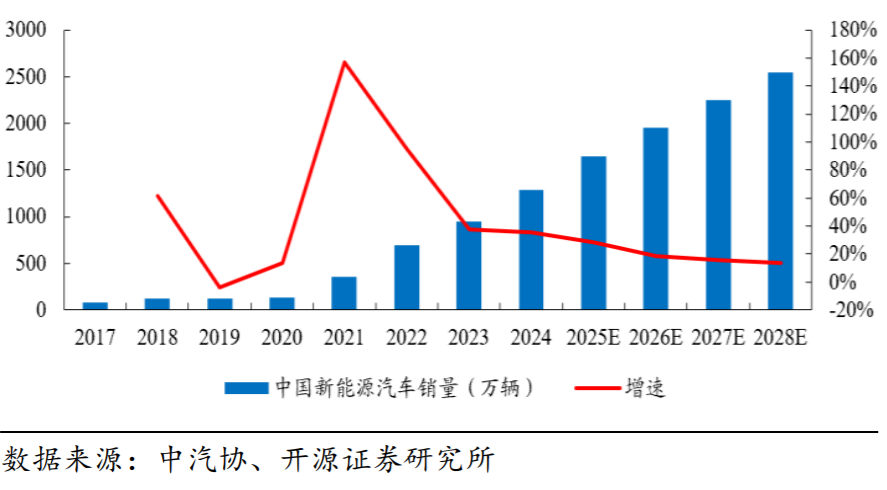

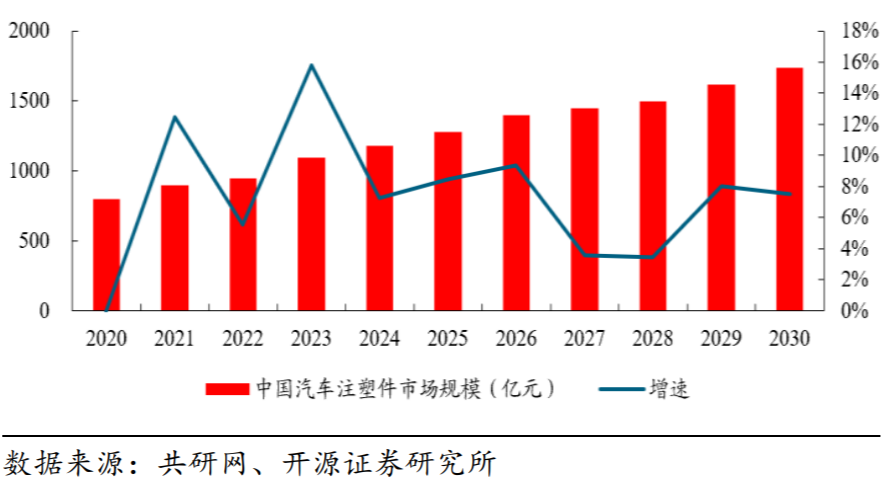

新能源汽车轻量化趋势持续驱动注塑件市场需求增长。注塑件具有密度低、性能优和成本低的显著优势,是汽车领域主流轻量化产品,汽车用材料中用量仅次于金属的材料,正逐步取代传统金属零部件。根据共研网,预计到 2030年国内汽车塑料件市场规模为 1741.91 亿元,新车配套市场规模为 1629.32 亿元,更新维护市场规模为 112.59 亿元。

2017-2028 年中国新能源汽车销量预测及增速(左),2020-2030 年中国汽车注塑件市场规模预测(右) |

|

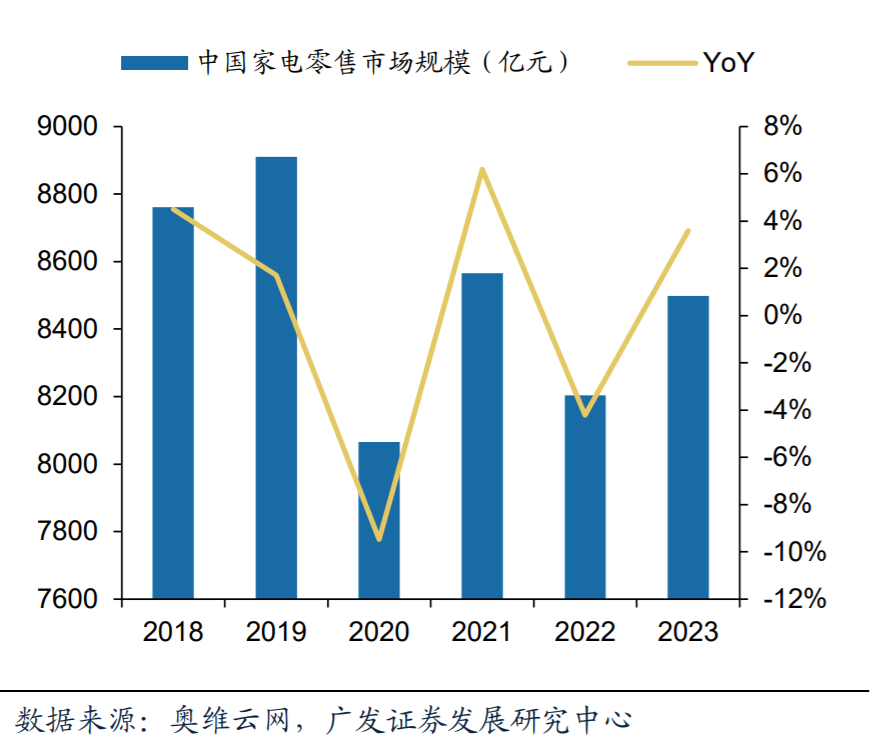

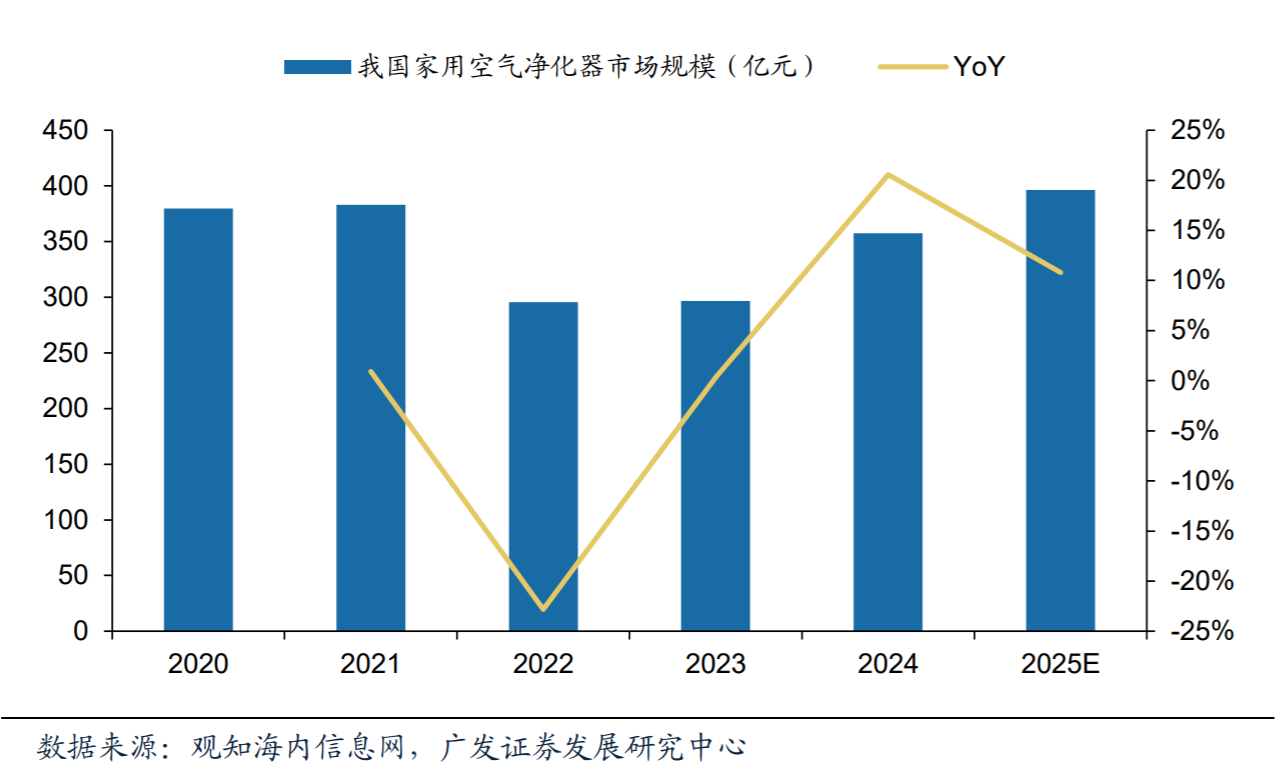

健康家电类产品需求日益增长,超过家电整体规模增速。根据奥维云网,2023年我国家电零售市场整体规模达8498亿元,同比增长3.58%。家用空气净化器市场规模不断扩大。根据观知海内信息网统计 及预测,2025年我国家用空气净化器市场规模将达到396亿元,同比增长10.8%。

我国家电零售市场规模及增速(亿元,左图),我国家用空气净化器市场规模及增速(亿元,右图) |

|

2024年收购宇科塑料,逐步实现从Tier2供应商到Tier1供应商的转变。宇科是国内最早开发量产模内装饰技术的企业之一,目前正在进行模内电子开发,该技术可广泛应用于汽车内饰,如中控面板等智能表面,技术含量和价值量较高。

公司通过收购宇科塑料拓展了客户资源(左),公司生产基地遍布全球(右) |

|

轻量化成为机器人行业的发展趋势。特斯拉 Optimus 通过材料创新和结构设计,从 2022 年第一代的 106kg 已经降至 2023 年第二代的 73kg,行走速度提升30%,续航时间从 1.8 小时延长至 4.2 小时;宇树科技 H1 体重仅 47kg,宇树 G1 更轻至 35kg。

公司前瞻布局人形机器人轻量化领域。公司拥有小试、中试和规模化生产的全套设备,建有 10 万级无尘车间和中央供料系统,可满足客户定制化、多样化需求。在关键工序设备的精细化、自动化水平上,引进五轴数控加工中心等全套先进设备,制造工艺和加工水平行业领先。

基于现有的客户资源和供应链体系,公司前瞻性的布局机器人赛道,专注于轻量化等机器人核心环节,推出相关机器人产品,包括关节电机零部件、PEEK/PPS等材料丝杆类产品、行星齿轮箱及仿生机器人电子皮肤等。其中:

1)电机注塑件:公司机器人产品相关客户包括尼得科、科尔摩根、霍尼韦 尔、THOMSON LINEAR、MAXON、ASETEK 等,公司主要供应机器 人电机齿轮马达、端子和外壳,这些产品主要采用 PET 加纤材料,并均实现批量化销售。

2)PEEK/PPS 丝杆、行星齿轮箱:公司在 PEEK 材料产品的模具设计、制造及后续产品加工环节拥有成熟的生产工艺技术,和 DANFOSS 等企业合作开发过自润滑性能 良好的 PEEK、PPS 等材料丝杆类产品,并且相关丝杆类零部件产品在 LINAK、DANFOSS、科尔摩根等全球知名传动直线电机厂家都有批量化的生产销售。

3)电子皮肤:公司和全球医疗领域知名品牌安保 AMBU 合作开发塑胶人皮,用于实验室和教学使用;同时公司下属子公司宇科拥有成熟的 IML 模内镶件技术,且正在开发 IME 模内电子技术,IME 技术也可应用于电子皮肤、智能皮肤。目前公司已开发出含柔性印刷电路板的模内电子产品样品,模内电子产品轻量化效果明显。

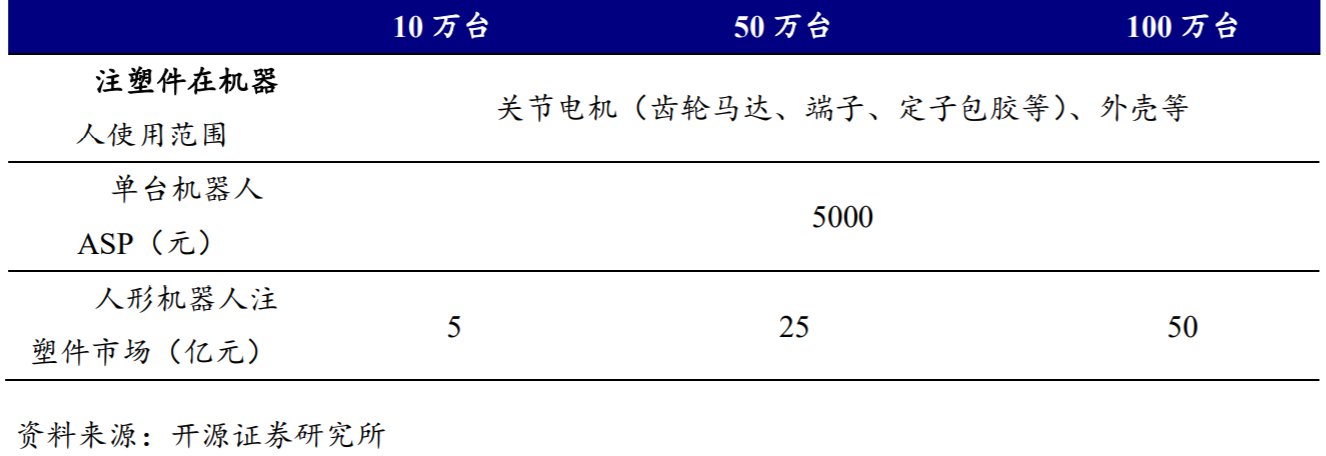

人形机器人注塑件未来市场空间有望达到 50 亿元 |

|

AI 浪潮下 MPO 需求景气度高,有望打开新增长极。

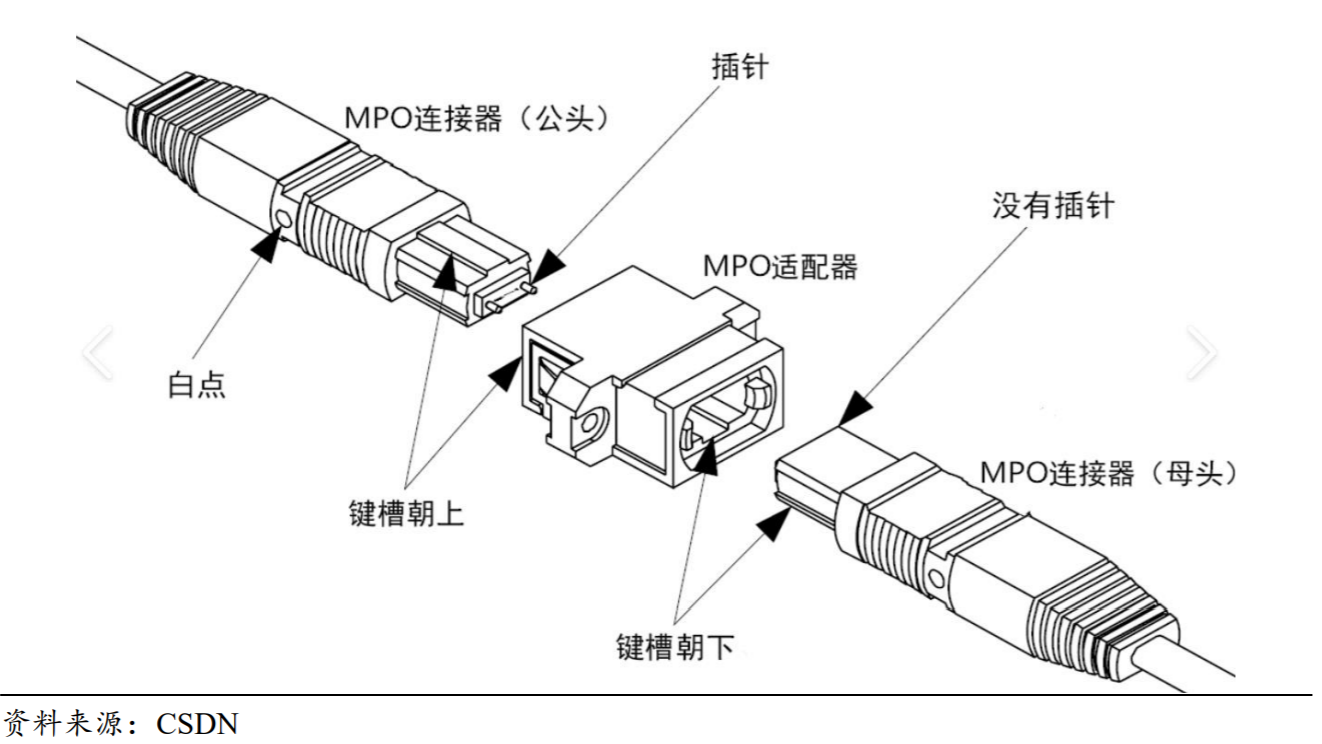

MPO 是数据中心的关键元器件,其中 MT 插芯是核心。数据中心中,MPO 主要用于服务器、存储设备、交换机和路由器之间的高密度光纤布线。在电信网络中,MPO 用于连接光纤分线盒、光缆终端盒、光交箱等设备。

MPO产品示意图 |

|

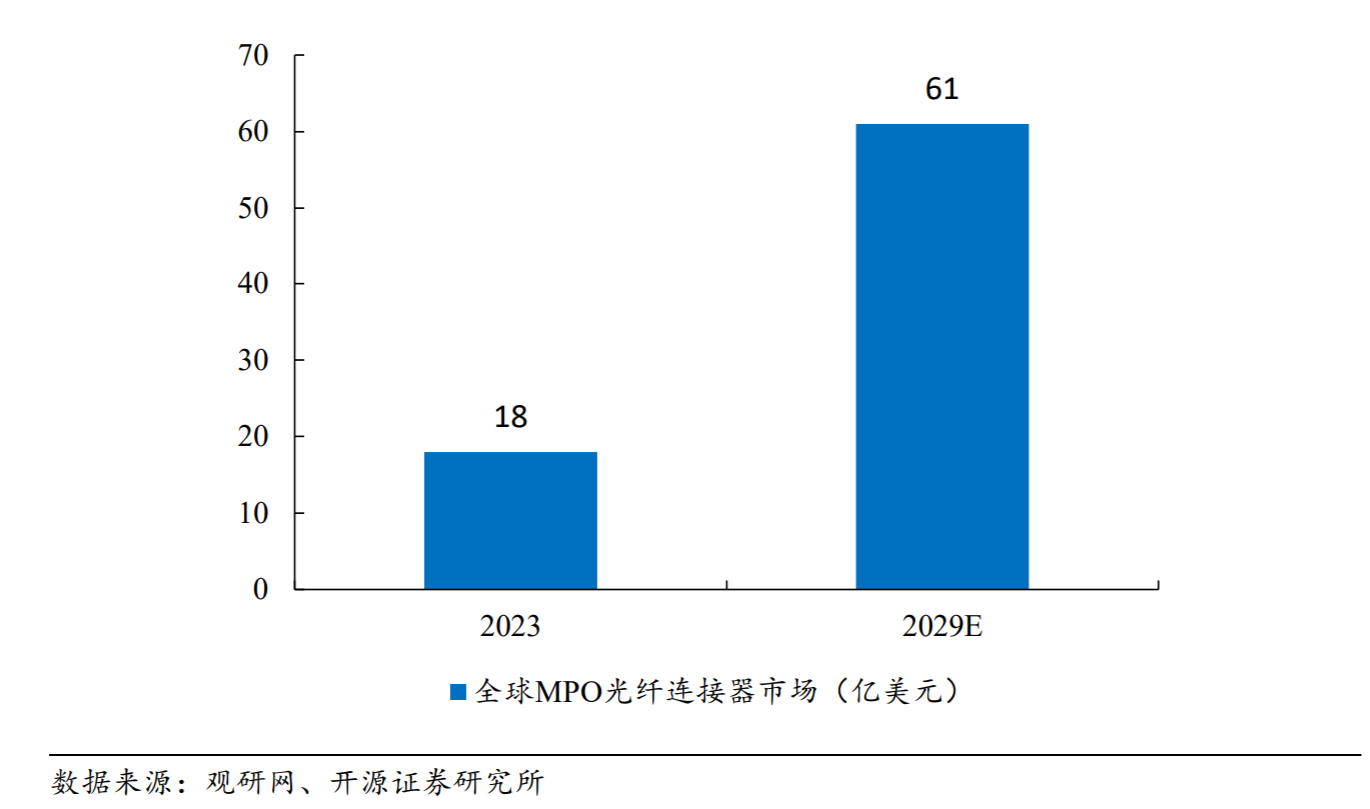

MPO 市场空间有望超 60 亿美元。随着云计算、大数据和人工智能等技术的兴起,数据中心需要处理大量的数据传输和存储,对 MPO 光纤连接器需求持续提升,此外,数据中心传输速率的升级背景下,800G、1.6T 高速光模块用量大幅提升,配套 16/24 芯 MPO、32/48 芯 MPO 用量增长。相较于 8/12 芯 MPO,高芯数 MPO 单价提升,由此,全球 MPO 光纤连接器市场前景广阔,预计 2029 年行业规模达 61 亿美元,2023-2029 年 CARG 达 22.6%。

2029 年全球 MPO 光纤连接器市场有望达 60 亿美元(单位:亿美元) |

|

绑定核心客户康普,公司有望打造新业务增长极。康普集团一直是公司的核心客户之一,公司为其提供注塑模具和注塑件等产品,主要应用在 4G/5G 光纤通讯线缆盒、电子连接器等相关产品中。自 2024 年下半年开始,公司也陆续承接了一些康普电子 AI 服务器上的新项目如适配器、光纤连接头等。康普公司是全球性的通讯网络基础架构解决方案供应商,其 CCS 业务中数据中心占比达 40%,对 MPO 相关产品需求非常大,后续公司有望持续加深和康普合作,加速相关业务放量。

参考报告:

《开源证券-唯科科技-301196-公司首次覆盖报告:精密注塑龙头,机器人+MPO业务双轮驱动-250824》

《广发证券-唯科科技-301196-注塑模具头部企业,潜人形机器人蓝海-250630》

《东北证券-唯科科技-301196-点评报告:精密注塑领军企业,机器人&MPO构建远期增长曲线-250831》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

沪公网安备31011802005267号

沪公网安备31011802005267号