导语:生物柴油SAF进入全球放量元年,需求大增

① 近期,美国为了报复中国不买美国大豆,威胁要切断中国废弃食用油(UCO)的进口,堪称逻辑荒谬。2024年,中国对美出口此类原料达127万吨,占美国进口总量近六成。UCO是制造生物柴油的关键低碳资源,全球供不应求,根本不怕制裁。

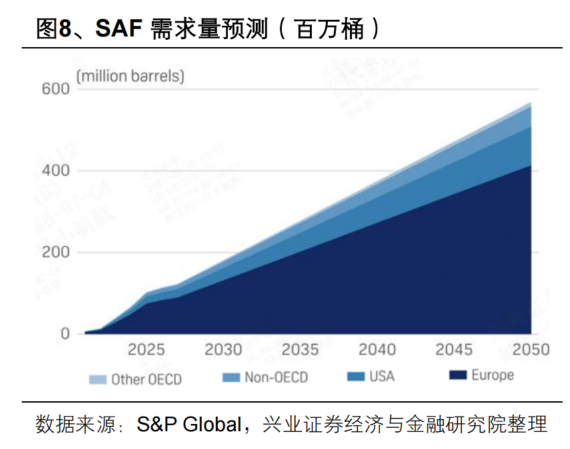

②SAF(可持续航空燃料)为广义生物柴油的一种,定位为航空燃料。因航空业碳减排难度较大,SAF 以其碳减排能力效果明显且与传统航空燃料直接掺混使用的性能,成为航空业深度脱碳的关键。在欧洲强制政策的推动下,全球SAF 供需供不应求,价格高增,截至 2025 年 10 月 18日我国 SAF 离岸高端价为 2500 美元/吨,较年初上涨 38.9%,处于历史高位。

一、短期催化:UCO供应紧缺+国际需求高增

1、目前,全球多地区已发布 SAF 掺混指导,强制要求在现有航空燃油中掺入SAF,推动 SAF 市场需求增长。

其中,欧盟掺混政策已于年内落地,对 SAF 市场需求推动明显:2025 年欧盟 SAF 强制掺混比例为 2%,随后拟逐步提升至 2030/2050 年的 6%/70%;2024 年欧盟 SAF 消费量约为 61 万吨,2025 年掺混政策的实施预计为当地带来约 130 万吨需求增量。

美国2026 年生物燃料掺混目标落地延迟至年底公布,当前讨论区间为 47.5-55 亿加仑(生物柴油部分),低于 6 月提案的 56.1 亿加仑,但仍较 2024 年实际产量增长 1.1%-32%。

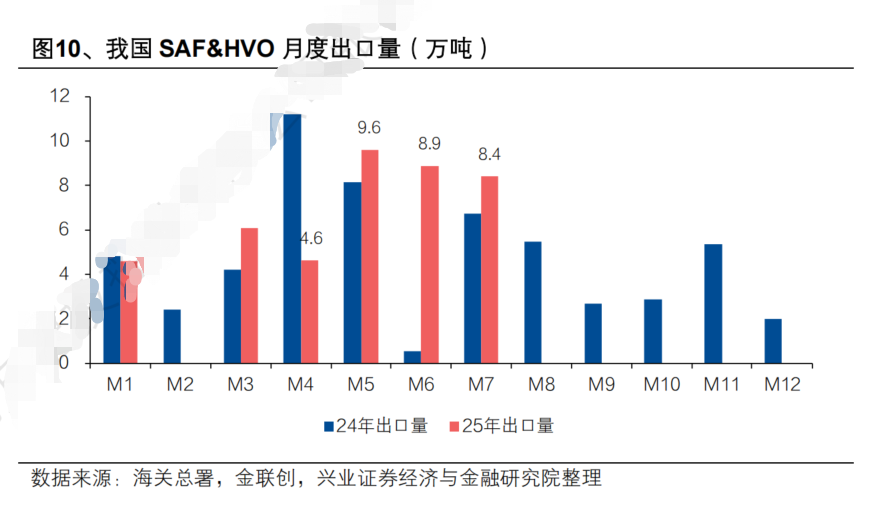

我国 SAF 政策以引导为主,国内需求量较小,SAF 生产现主要依靠出口消化。

点评:减碳绿色能源的应用正处于全面落地期,既是为了环保,也是为了倒逼能源革新。在全球海运领域,主要使用绿色甲醇作为替代,在航空领域,最好的减碳能源就是SAF,具有长期性、确定性的特点。

2、上游 UCO 因餐厨废油有限供应而具有稀缺性,SAF 增产驱动行业高景气。

当前可实现SAF规模性商业生产的原料为植物油脂与餐厨废油。但因部分地区对植物基 SAF 实施限制(如欧盟计划淘汰大豆油与棕榈油制 SAF),餐厨废油在 SAF 制备中具有不可替代性。

国内市场方面,因我国人口总数与人均用油均趋于稳定,餐厨废油供应存在上限。餐厨废油通常加工为工业混合油(UCO)后用于 SAF 生产,目前我国 UCO 以内销为主,在 SAF 放量拉动下价格亦出现上行。

点评:中国具有全球最大的UCO供应能力。美国为了豆农的利益要禁止从中国进口UCO,但是,美国UCO自产的量只占需求的六分之一,一旦停止进口中国的UCO,将大幅增加美国生物柴油生产商的成本,搬石头砸自己的脚,大概率会成为“TACO”交易的又一案例。

3、近期 SAF 需求向好而海外供应减少,国内SAF 景气增加带动原料 UCO 供需偏紧,UCO-SAF 产业链价格同步上涨。

据百川盈孚数据,截至 9 月 24 日,欧盟、中国 SAF FOB 价格分别为 2,705、2,400美元/吨,分别较 2025 年年初+46%、+33%;潲水油不含税价格 7,400 元/吨,较2025 年初+15%。据开源证券研究,9 月 24 日中国 SAF 单吨利润超 3,000 元/吨,2025年以来单吨利润最高超 3,500 元/吨。

截至 2024 年末我国 SAF总产能约 105 万吨/年,约占全球 50%,且后续规划产能总量庞大,规模化交付将推动行业业绩弹性释放。

9月2日,欧盟对美国 SAF 产品征收反侵销税,中国 SAF 产品竞争力或进一步凸显。

点评:小众出海赛道,正赶上环保能,地沟油反而成了核心竞争力,这恐怕是很多人想不到的。

对风口掘金挖题材感兴趣的朋友,可以使用题材挖掘工具“牛牛题材宝”(点击解锁),盘中自行追踪更多风口机会和成分个股。

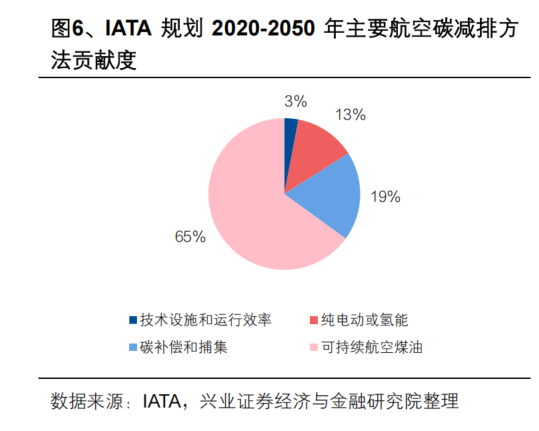

二、长期行业逻辑:碳减排能力MAX,航空业碳减救星

关键逻辑:生物质能源绿色低碳,技术创新,符合新质生产力标准

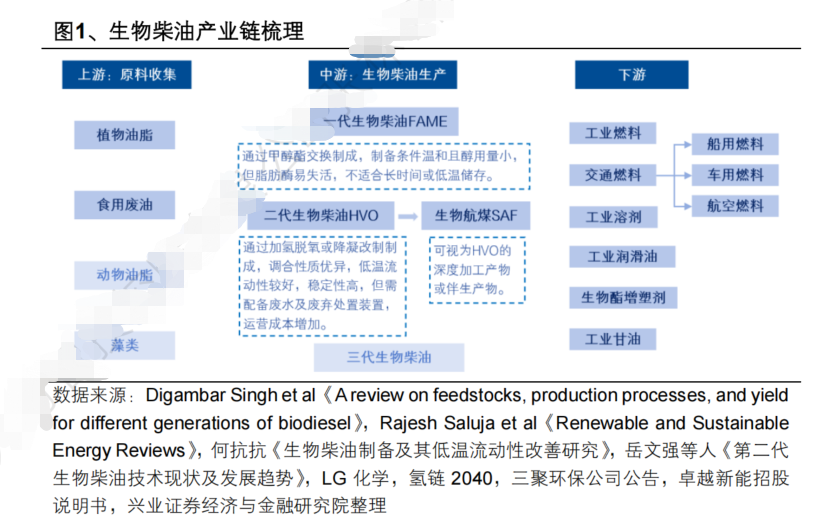

目前生物柴油主要包括一代酯基生物柴油(FAME)和二代烃基生物柴油(HVO)。其中,FAME 生产成本较低,但存在低温流动性差、不易储存等局限;HVO 主要通过加氢脱氧和异构化工艺制成,在化学结构方面与石油柴油基本一致,可不掺混直接用于车辆。

SAF 为被异构化程度更深、凝固点更低的烃基的生物柴油,可视为 HVO 的深度加工产物,定位为航空煤油替代品,具有高空低温环境下流动性良好、低硫、低芳烃等性质,并需符合国际可持续与碳认证体系(如 RSB、ISCC),在成分和性能方面要求更高。

2、行业空间:市场规模超过2500亿美元

①价格区间:7000元/吨-17500元/吨

②市场空间:3045亿元-7612.5亿元

3、竞争格局:CR5:45%

投资策略

①国内 SAF 产能布局持续推进,上游原料供应成为关键环节,建议关注拥有稀缺食用废油资源的企业;

②欧盟强制掺混政策落地推动国际 SAF 需求快速增长,我国省会机场加注试点亦启动在即,SAF 需求空间广阔且需求量增长进程明确,建议关注拥有成熟生产线且已获出口资质的企业;

③“双碳”政策持续推进,国内船用生物清洁燃料替代有望加速,有望打开传统生物柴油内销空间,建议关注传统生物柴油龙头。

相关公司梳理

①山高环能:拥有稀缺食用废油资源,二代生物柴油主要玩家;

②嘉澳环保:拥有 50 万吨/年产线且已获出口资质;

③卓越新能:传统生物柴油龙头;

风口选股,一定要关注主力资金动向,“牛牛主力宝”(点击了解),提供了个股中主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,是风口掘金的好搭子。

风险提示

需求不及预期风险;政策变化的风险,宏观经济波动风险。

资料参考

20251019-兴业证券-生物柴油系列一:政策启动 SAF 进入放量元年,量价齐升塑产业链业绩弹性

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号