博源化工(远兴能源)是一家以天然碱化工为主导,新能源化工、精细化工及物流业为发展方向的现代化能源化工企业,公司主营纯碱、小苏打、尿素等化工产品。公司前身为伊克昭盟化学工业集团总公司,1997年公司成立,当年在深交所挂牌上市。公司主营产品包括重质纯碱、烧碱、硫化碱、小苏打、甲醇、元明粉、液氯、盐酸等。目前,公司主导产品天然碱法制纯碱/小苏打的产销量位于行业前列,纯碱产能,小苏打产能全国第一,属于行业龙头。

公司在河南省桐柏县拥有安棚和吴城两个天然碱矿区,在内蒙古拥有查干诺尔碱矿和塔木素天然碱矿,其中安棚碱矿拥有探明储量19308万吨,保有储量11272万吨;吴城碱矿拥有探明储量3267万吨,保有储量1801万吨;查干诺尔碱矿累计拥有探明储量1134万吨,保有储量163.37万吨;阿拉善塔木素天然碱矿保有固体天然碱矿石量103960.18万吨,矿物量68433.82万吨。公司持有蒙大矿业34%股权,蒙大矿业纳林河二号矿井煤炭保有资源量和可采储量分别为10.71亿吨和5.98亿吨;公司控股子公司博大实地持有泰盛恒矿业16.95%股权,泰盛恒矿业所属井田经核实区内总资源量中保有资源量12.31亿吨。

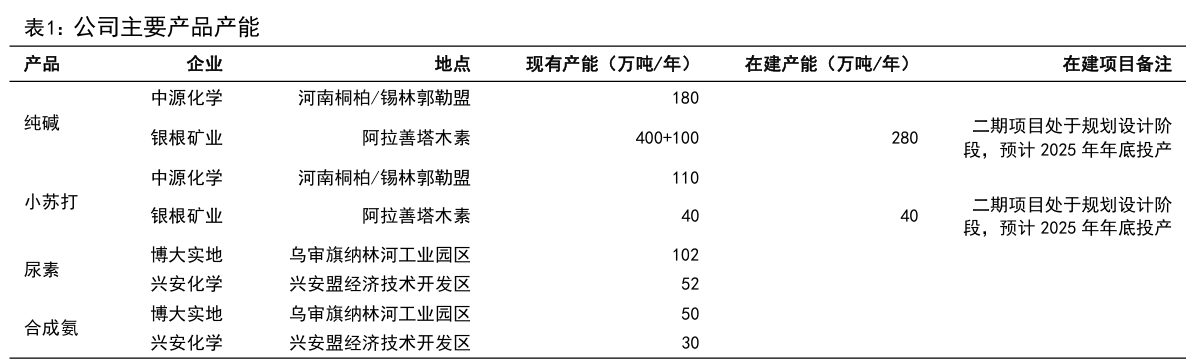

公司纯碱在产产能680万吨/年,小苏打在产产能150万吨/年,尿素在产产能154万吨/年,纯碱、小苏打产能位居国内前列。公司阿拉善天然碱项目规划建设纯碱产能780万吨/年、小苏打产能80万吨/年,其中一期规划建设纯碱500万吨/年、小苏打40万吨/年,二期规划建设纯碱280万吨/年、小苏打40万吨/年。项目一期已于2023年6月投料试车,已实现达产达标;项目二期已于2023年12月启动建设,计划2025年底建成。全部建成后远兴能源将具备960万吨纯碱、190万吨小苏打,成为纯碱、小苏打行业绝对龙头,同时成本有望进一步降低。

目前公司纯碱成本全行业最低,竞争优势明显。联碱法、氨碱法、天然碱法纯碱产量占总产量的比例分别为46.5%、47.9%、5.6%。联碱法>氨碱法>天然碱法,1500>1000>600.(单吨成本)。

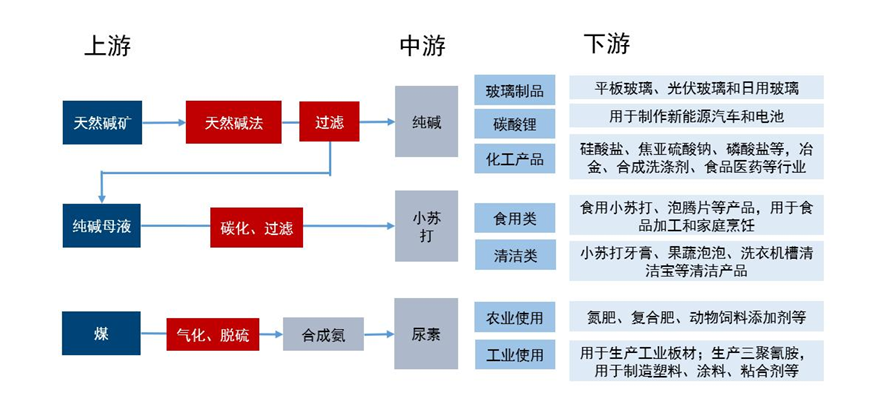

公司产业链 |

|

公司主要产能情况 |

|

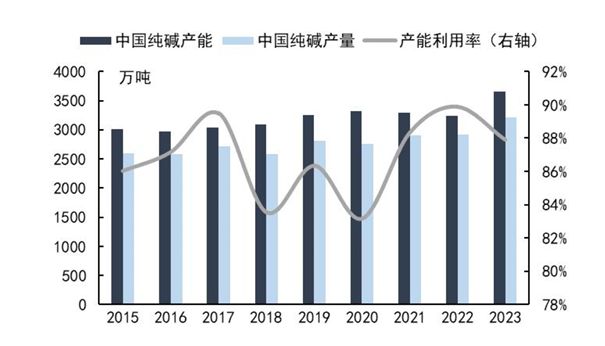

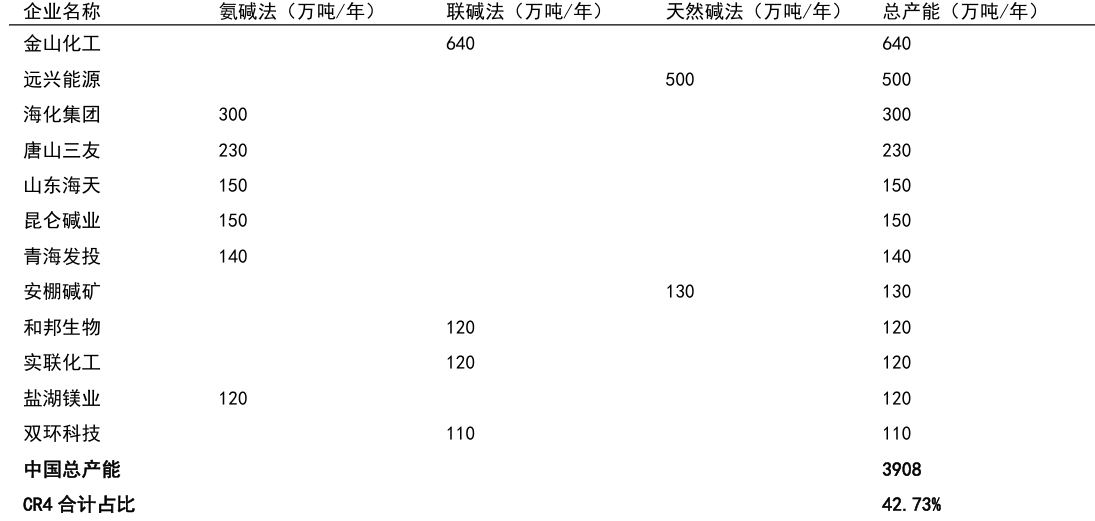

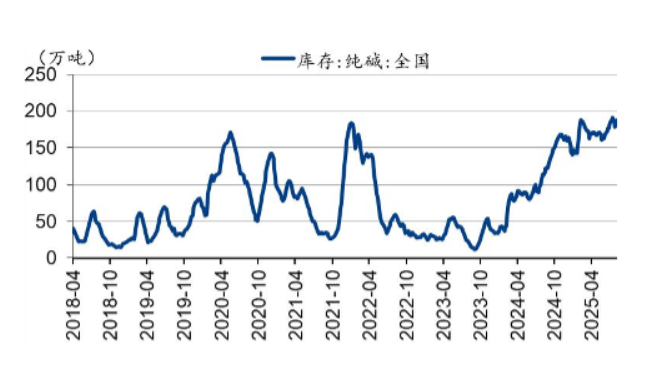

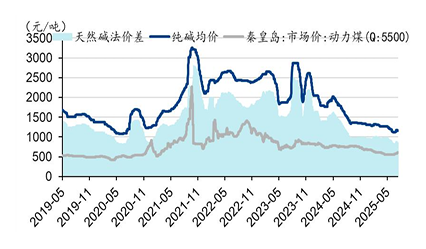

纯碱分为轻质纯碱和重质纯碱。纯碱又名碳酸钠、苏打,化学式为Na2CO3。纯碱为“三酸两碱”中的两碱之一,有“化工之母”的美称,广泛应用于建材、化工、冶金、纺织、食品、国防、医药等国民经济诸多领域。在玻璃、化工、冶金、纺织、造纸、医药等关键行业中,纯碱发挥着不可或缺的作用。它是玻璃行业的重要原料,能够提高玻璃的透明度和机械强度;在化工领域,天然碱被用于制造合成洗涤剂、肥皂、烧碱等多种化工产品;冶金行业中天然碱则作为助熔剂,有助于提取金属和提高冶炼效率;纺织和造纸行业则利用天然碱的碱性特性,进行纤维处理和纸张漂白;医药行业更是离不开天然碱,它是许多药物的重要原料之一。 我国占全球约45%纯碱第一大生产国,产能占比超40%。截至2023年年底,全球纯碱产能约7500万吨/年。据USGS数据,全球纯碱产量合计约6500万吨。我国是纯碱生产消费大国,目前国内生产产能约占世界产能的50%。目前我国纯碱工艺中,联碱法、氨碱法、天然碱法、ADC发泡剂联产法工艺占比分别为47%、42%、9%、2%。 我国纯碱产量分布较为集中,河南、青海、山东和江苏四个省份的纯碱产量占到全国总产量的60%以上。河南是我国纯碱生产第一大省,2022年纯碱产量达到了522.41万吨,占全国纯碱总产量的17.89%。2022年青海和山东两省纯碱产量均超过了400万吨,占比16.48%、14.89%。 2023年国内纯碱行业供需基本趋于平衡:供应端,新增产能基数虽大,但产量投放在2023Q3-Q4,全年增量有限;需求端,最大消费板块浮法玻璃行业受公建项目及保交楼政策影响,需求有所改善,产能增加;光伏玻璃、碳酸锂对纯碱消费持续增长,2023年,新能源成为纯碱下游需求结构占比中增速最大的消费行业。据卓创资讯数据,截至2023年底,全国纯碱产能达到3,908万吨,实现产量3,215万吨,同比增长10.3%。根据卓创资讯数据显示,2023年我国纯碱产能利用率为87.89%,较2022年下降2个pct。纯碱全年表观消费量3,158.5万吨,同比增长11.8%。 截至2025年,我国纯碱行业呈现产能扩张、区域集中、竞争格局头部化的特点,2024年我国纯碱产能达4080万吨,2025年预计新增300-450万吨,总产能将突破4300万吨,占全球总产能的55%以上。2023-2025年新增产能主要集中在天然碱法(如远兴能源阿拉善项目一期500万吨)和联碱法(如连云港碱业130万吨)。分布来看,河南,产能超800万吨,占全国19%,以联碱法和天然碱法为主。青海:产能430万吨,以盐湖提锂配套的天然碱法为主,重质纯碱占比超80%。山东:产能300万吨,氨碱法与联碱法并存。 纯碱行业竞争格局,行业CR5达54%,头部企业包括远兴能源(17.1%)、中盐化工(9.8%)、三友化工(8.6%)、山东海化(7.8%)、河南金山(6.5%)。CR10超70%,市场份额向资源型和技术型企业集中。远兴能源:依托内蒙古天然碱矿,成本低至800元/吨,到2025年年底,产能占比升至20%。 截至9月4日,纯碱厂家总库存182.21万吨,较上周四减少4.54万吨,跌幅2.43%,但同比仍增长300%以上。其中,轻质纯碱库存75.02万吨(环比+0.49万吨),重质纯碱库存107.19万吨(环比-5.03万吨)。目前纯碱行业受益于行业反内卷,价格相对于最底部价格1100元/吨。目前价格在1300元/吨左右。目前行业库存相对于最高位置200万吨,下降近20万吨,说明下游需求有所恢复。远兴能源作为行业龙头,产能超680万吨,产量680万吨,纯碱价格每上涨100元/吨,对公司业绩后增6.8亿。我们看好今年下半年,远兴能源业绩大幅好转。 |

纯碱产业链 |

|

纯碱行业产能和产量

|

纯碱行业产能情况 |

|

纯碱行业供需平衡表 |

|

纯碱行业库存和价格 |

|

参考研报

20250815-华金证券-博源化工(000683):q2环比增长,丰富优良资源强化规模成本优势

20250815-国海证券-博源化工(000683):公司动态研究:周期底部彰显韧性,阿拉善二期顺利推进中

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

沪公网安备31011802005267号

沪公网安备31011802005267号