一则控股股东变更尘埃落定的消息,让一季度净利缩水九成的建材龙头连收两个一字板。

A股祁连山是甘青藏水泥龙头,主导机场、铁路等场重点工程市场,甘肃、青海市占率分别达到45%和23%。4月25日早间,祁连山公告称公司控股股东中国建材股份有限公司正在筹划涉及公司发行股份相关的重大事项,可能构成公司重大资产重组,即日起停牌。

当日晚间,祁连山即公告,与中国交建及中国城乡控股集团签署了《重大资产重组意向协议》,拟将公司全部资产及负债与中国交建及中国城乡所持六家设计院进行资产置换。交易完成后,祁连山将专注于工程设计咨询业务,控股股东变更为中国交建,实际控制人变更为中交集团。与注入资产的差价将以向中国交建、中国城乡增发方式补齐。

5月12日复牌后的祁连山已经连续两日一字涨停。但值得注意的是,今年一季度,因成本上涨过多影响了毛利率,水泥量跌价升,行业龙头普遍利润收窄。祁连山一季度归母净利润更是缩水了94%,扣非后净利润也仅有666万元。

与其今日重回的百亿市值相比,祁连山2022年首个季度的成绩并不匹配,市场的预期更多来自资产置换后,“华丽转身”的祁连山新的市场空间。截至今年一季度末,中国交建将与其资产置换的6家设计院:公规院、一公院、二公院、西南院、东北院和能源院的总资产合计超过200亿元,协同发力后有望缔造新的A股建筑设计巨头。行业给出的信号也较为良好,2022首个季度,A股建筑设计咨询板块现金流情况好转,销售收现率正在大幅提升。

祁连山背后的中国建材对旗下水泥资产的陆续整合始于2020年,陆续将包括中联水泥、中材水泥等公司的水泥资产注入天山股份,使其成为了水泥“巨无霸”,此次重组整合,天山股份也公告,拟与中国交建及中国城乡签署《托管意向协议》,托管标的资产为祁连山重组中置换的水泥业务资产。

资产整合解决的核心问题是同业竞争问题。在祁连山这块“拼图”收归后,其与中国建材大概率形成双赢局面。

国盛证券何亚轩分析师团队认为,对于中国交建及中交集团而言,本次重组的重要意义在于:1)在国企改革三年行动方案背景下,本次交易实现子公司分拆上市,提升了集团整体资产证券化率,积极践行了国企改革。2)实现了公路勘察设计、市政设计、能源设计等业务单独上市,提供了更好的融资平台,可以集中资源加快相关业务发展。3)获取水泥业务,进一步完善集团产业链布局。

至于水泥行业的基本面,当前虽然产销低迷的情况存在,但随着“稳增长”持续加码,后续需求有望释放。华创证券王彬鹏分析师团队表示,考虑到:1)疫情缓和后基建实物工作量加速落地;2)前期因为疫情关系停建缓建项目进入赶进度阶段;3)历年的2、3季度均属于水泥需求旺季。4)地产新开工边际修复;预计今年2-3季度将迎来全年水泥需求高峰。区域来看,根据各省2022年投资计划,今年西北、中南和华东区域的基建投资增速相对更高。

而祁连山此前恰为西北区域水泥龙头。

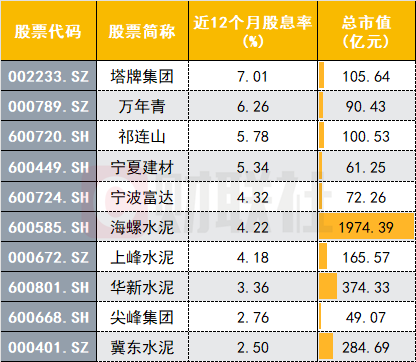

对于投资者而言,建材赛道尤其是弹性较高的水泥板块也有布局价值。在中国交建陆续的产业整合后,国信证券观点认为,供给侧改革的持续推进使水泥行业运行得到了改善,并形成“新均衡”。水泥企业盈利水平逐步提升并逐渐趋于稳定,现金流状况得到明显改善,资债水平得到不断优化,并强化企业分红意愿,截至2021年,行业整体分红率为36.51%(剔除天山重组后为39.93%),呈现逐年提升趋势。因而行业平均股息率目前处于历史高位水平,明显超越10年期国债收益率,板块配置具备较强安全边际,二三季度的投资窗口值得把握。

据财联社梳理,在A股水泥概念中,以下个股最新的股息率最高:

(来源:财联社)

沪公网安备31011802005267号

沪公网安备31011802005267号