钾肥指以钾为主要养分的肥料,植物体内含钾一般占干物质重的0.2%~4.1%,仅次于氮。钾在植物生长发育过程中,参与60种以上酶系统的活化、光合作用,同时参与光合产物的运输、促进碳水化合物和蛋白质的合成等过程。若植物缺钾则会出现叶片变黄,出现褐斑,生长缓慢,易倒伏,抗逆性低等情况。目前市场上主流的钾肥为氯化钾,占比超90%,其次为硫酸钾、硝酸钾、磷酸二氢钾和草木灰等。氯化钾含氧化钾为50%~60%。主要以光卤石,钾石盐和苦卤为原料制成。钾肥是不可再生的资源性产品,主要品种包括氯化钾、硫化钾、硝酸钾以及硫酸镁钾。氯化钾由于资源丰富、养分浓度高、易吸收且成本较低等特点,在钾肥产品中占比超过90%。氯化钾能够作为复合肥的生产材料,也能够用于农业直接施用,下游需求旺盛,主要有果蔬、玉米、水稻等农产品。同时,部分氯化钾产品还被应用于医药、林业等领域。亚钾国际主要生产产品氯化钾约85%用作复合肥、复混肥生产原料,约15%用于农业直接施用。

钾肥产业链数据来源:浙商证券

init-width="783" init-height="330" src="https://upload.9fzt.com/production/2025/11/21/007036ccaff44ff08fda67806f77b88c.jpg" name="图片 1" width="556" height="234" border="0" style="box-sizing:border-box;width:556px;margin: 0px; padding: 0px; outline: none 0px !important; height: auto !important; z-index: -1; cursor: pointer; color: rgb(0, 0, 0); font-family: 宋体, SimSun, Arial, sans-serif; font-size: 16px; text-align: center; caret-color: rgb(255, 0, 0); background-color: rgb(255, 255, 255); text-decoration-thickness: initial; max-inline-size: 100%;" data-ratio="0.421455938697318" data-w="783"/>

钾肥价格景气度分析

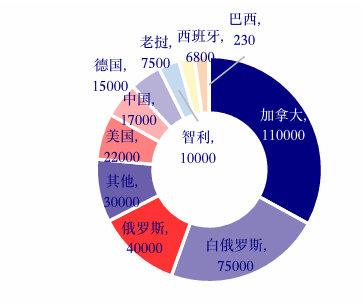

全球钾矿资源极不均衡,全球钾盐资源和产量主要分布在加拿大、俄罗斯、白俄罗斯及老挝地区。据美国地质勘探局USGS数据,2024年,全球钾盐资源储备量(折合K2O)超过2500亿吨。其中,加拿大储量占比达到23%,其次是老挝、俄罗斯、白俄罗斯,分别占比21%、19%、15%,前四大储量国占比达到78%。

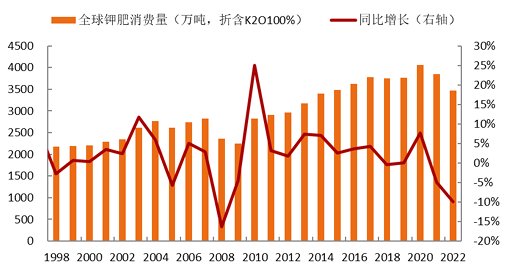

Nutrien预计2025年,钾肥需求将继续以3%的增速温和增长。根据美国地质调查局(USGS)的数据,2024年全球钾肥消费量为3880万吨(以K₂O当量计),预计到2025年,全球钾肥消费量将增至4090万吨。全球钾肥供需处于紧平衡状态。

全球钾肥资源分布数据来源:德邦证券 |

|

全球钾肥产能情况数据来源:国海证券 |

|

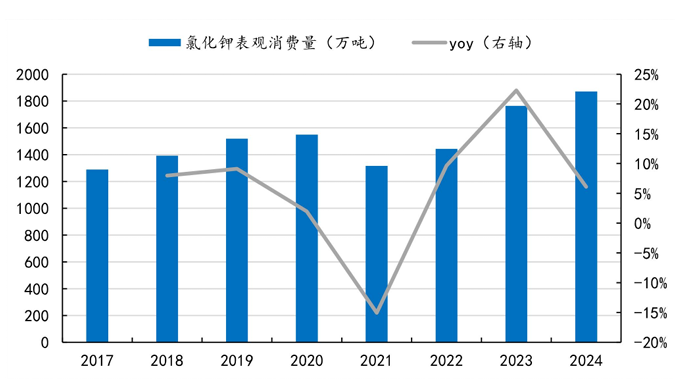

全球钾肥市场呈现供需错配的现象。地缘政治扰动钾肥供给,受到白俄罗斯的被制裁事件以及俄乌冲突的影响,2022、2023年全球钾肥产量分别下滑至4090万吨、3900万吨,分别同比下11.66%、4.65%。从消费结构来看,全球钾肥需求主要集中在中国、巴西、美国、印度、印度尼西亚等农业大国,CR5约65.5%。我国是钾肥主要消费国,2024年,约占全球消费的26%。据百川盈孚,2024年,我国氯化钾表观消费量约1872万吨,2017至2024年复合增速约5.5%,高于全球平均增速。

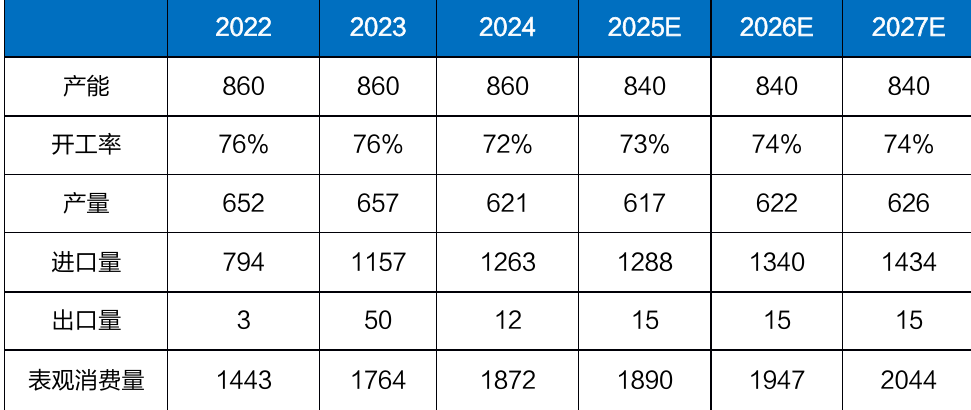

我国钾肥需求高度依赖进口。我国对钾肥的需求量位居全球第一,约占全球总需求量的四分之一。但我国钾肥产能尚不能满足我国农业需求,钾肥严重依赖进口,对外依存度长期居高不下。据卓创资讯数据显示,2023年我国氯化钾产能950万吨/年、产量565万吨/年,表观需求量约1672万吨,净进口量1107万吨,氯化钾进口依赖度高达66.2%。从进口来源来看,我国进口氯化钾主要来自白俄罗斯、俄罗斯、加拿大、老挝、以色列等国家,2023年CR4约为86.2%。这也会导致我国对钾肥价格没有定价权,钾肥价格受到海外供给端影响巨大。

全球钾肥消费量数据来源:德邦证券 |

|

我国氯化钾消费数据数据来源:国海证券 |

|

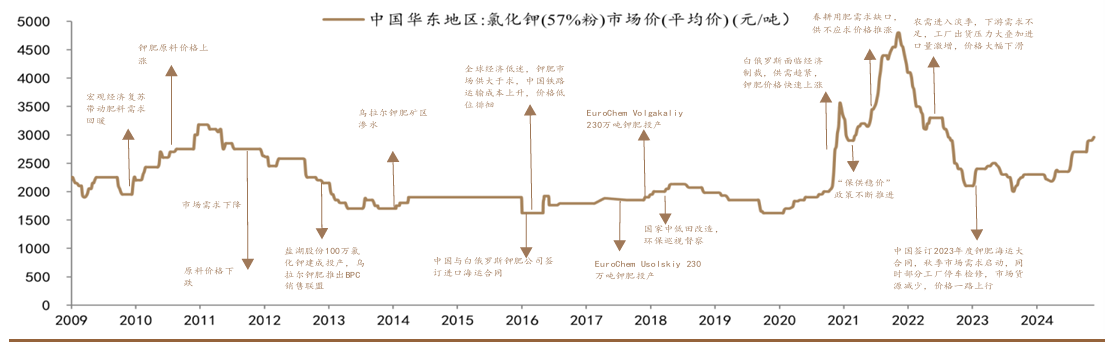

2021年由于地缘政治问题(俄乌战争,海外制裁白俄罗斯)和疫情因素导致钾肥价格持续走高,最高涨到约4800元/吨。后随着农需进入淡季叠加下游需求不足钾肥价格逐步回落。

供给端海外政策和地缘原因,导致供给端收紧,推升本轮钾肥价格不断上涨。白俄罗斯总统亚历山大·卢卡申科提议,与俄罗斯化肥生产商协调削减10%-11%的钾肥产量。2025年白俄罗斯因设备维护减产90-100万吨,俄罗斯乌拉尔钾肥三座矿山停产导致出口减少70万吨,合计影响全球供应约160万吨。叠加欧洲化学(EuroChem)减产10万吨,全球供需缺口预计扩大至300万吨。特朗普上任后宣布将对从加拿大进口的商品征收额外关税,加拿大回应将会采取报复性关税。加拿大是全球最大钾肥出口国,其中美国是加拿大最大钾肥进口国,2023年美国进口钾肥1170万吨,其中87%来自加拿大。美国、加拿大关税冲突落地,将拉动全球钾肥价格上行。供应端,俄罗斯和白俄罗斯2025年钾肥预计减少出口180万吨以上,而新增产能主要于2027年及之后释放;需求端,在人口增长、各国对粮食安全重视程度提高的背景下,预计每年仍维持200-300万吨增量。叠加贸易争端、地缘政治扰动,预计中期维度,全球钾肥供需仍紧。

我国钾肥供需平衡表数据来源:国海证券 |

|

温哥华氯化钾价格

东方铁塔的二次腾飞

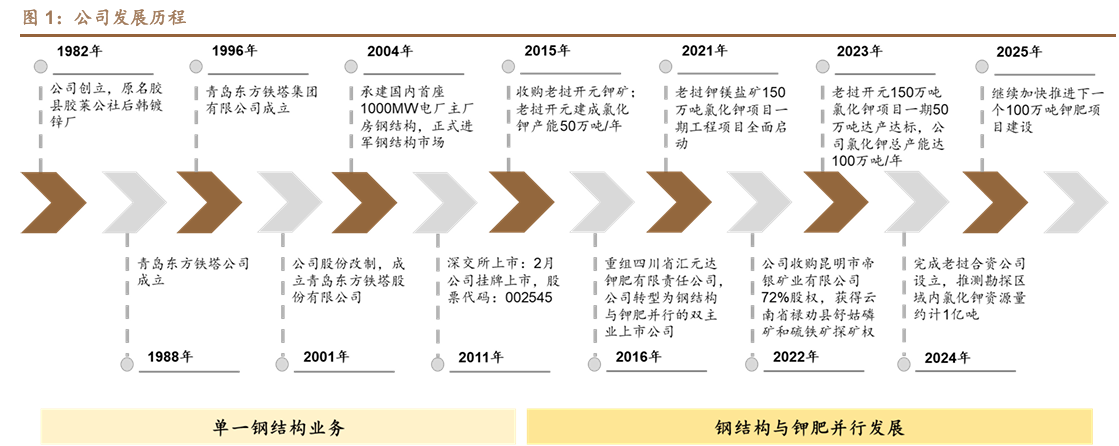

公司前身胶县胶莱公社后韩镀锌厂始建于1982年,1988年青岛东方铁塔公司成立,1996年组建青岛东方铁塔集团有限公司,2001年完成股份制改革,并于2011年在深交所挂牌上市,主营各类钢结构产品业务。2015年公司收购老挝开元钾矿,2016年完成与四川省汇元达钾肥有限责任公司重组,由单一的钢结构制造企业转型成为钢结构与钾肥产业并行的双主业上市公司。2022年公司收购昆明市帝银矿业有限公司72%股权,获得云南省禄劝县舒姑磷矿和硫铁矿探矿权,进一步向资源端拓充。2024年公司设立老挝合资公司,拟以其为主体就老挝甘蒙省农波南部地区50平方公里勘探权推进后续采矿许可证获取以及钾盐勘探、开采、加工服务等,推测勘探矿区内折合氯化钾资源量约1亿吨,有望为公司钾肥业务持续赋能。

东方铁塔发展历程 |

|

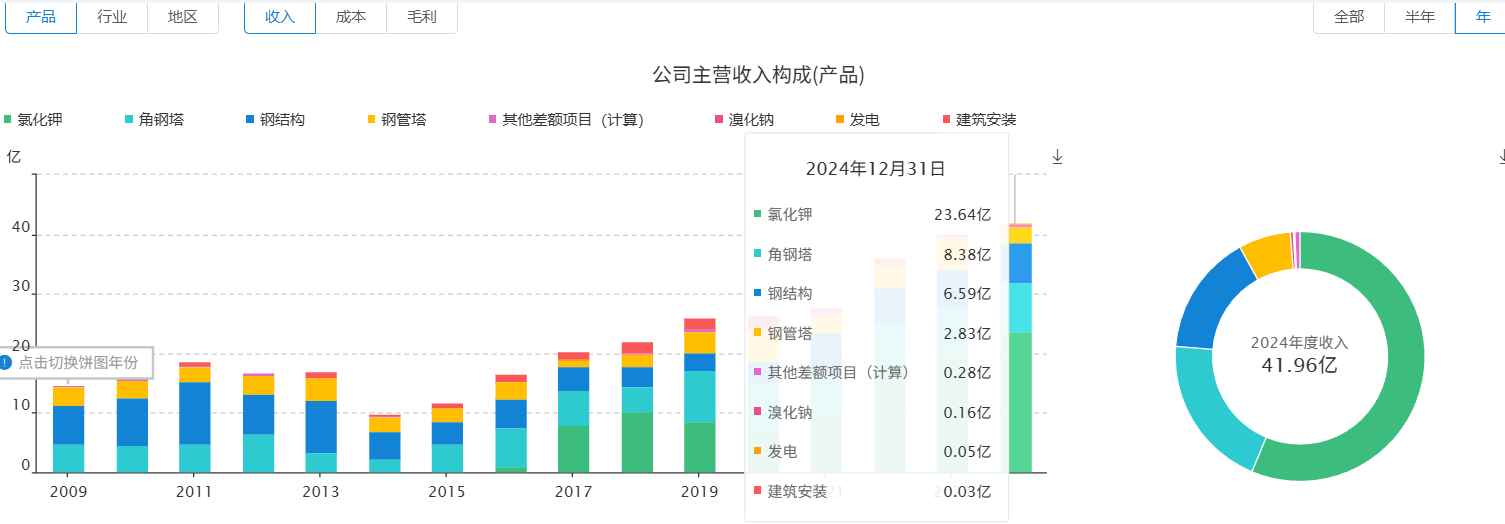

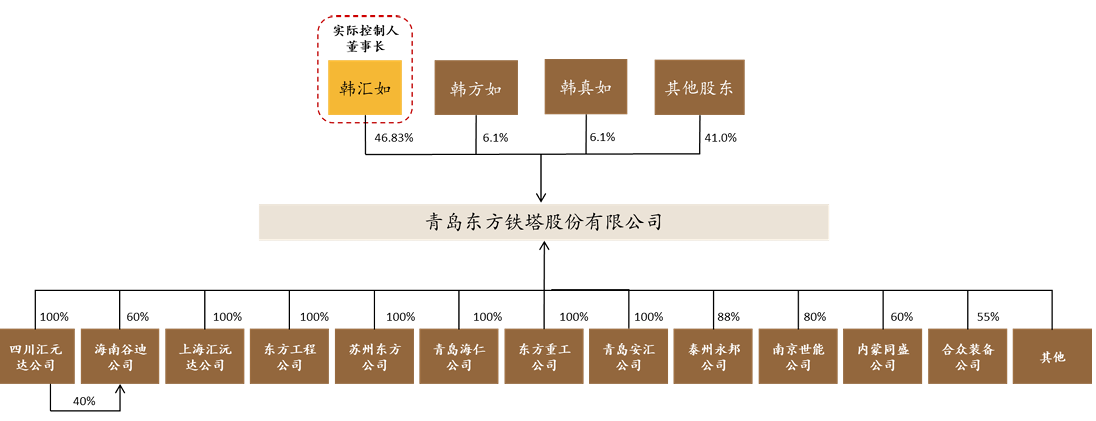

公司钾肥板块主要产品为氯化钾(粉状及颗粒)、溴化钠等,以氯化钾为主。公司全资孙公司老挝开元2015年建成氯化钾产能50万吨/年,是老挝境内当时最大的氯化钾生产企业,产品主要销往中国、印度和越南、泰国、马来西亚、新加坡等地。2023年老挝开元150万吨氯化钾项目一期50万吨达产达标,正式迈入年产氯化钾百万吨新征程。2024年公司氯化钾产量和销量分别为120、121万吨,同比分别+35%、+39%,规模及市占率稳步提升,钾肥板块已是公司最主要的营收及利润来源。展望后续,公司积极推进第二个百万吨项目,预期2027年投产,有望进一步增厚业绩,助力长远发展。公司董事长韩汇如直接持有公司股权46.8%,为公司实际控制人,股权结构相对集中。公司股东韩方如、韩真如与实控人韩汇如系姐弟关系,分别持有公司股权6.1%、6.1%;其他股东合计持有公司股权41.0%。

东方铁塔收入构成 |

|

东方铁塔股权结构 |

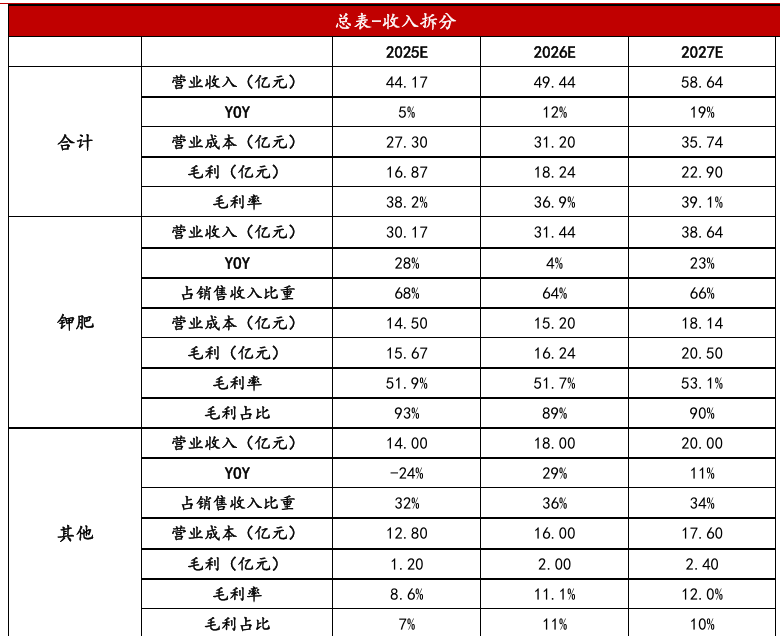

假设公司钾肥板块2025-2027年的产量、销量分别为125万吨/131万吨/161万吨,125万吨/131万吨/161万吨。由于供需关系紧张,我们预期钾肥价格维持高位,我们假设2025-2027年公司钾肥业务实现营收30.17/31.44/38.64亿元。同时公司成本控制良好,毛利率维持稳定,我们假设2025-2027年公司钾肥业务毛利率51.9%/51.7%/53.1%。我们预计2025-2027年公司归母净利润为11.03、12.53、15.03亿元。这个收入和利润测算是没有计算2026年,磷矿投产和老挝铜矿收购的预期。如果顺利,公司2027年业绩将实现翻倍的增长。公司作为钾肥出海企业,目前老挝钾肥产能100万吨,积极推进第二个百万吨项目。昆明帝银磷矿探转采手续办理中,有200万吨的磷矿产能,预期在2026年年底投产,且未来有望在老挝向资源型企业转型,目前在谈判收购老挝的铜矿资源,一旦收购成功,公司有望实现真正意义的二次腾飞。 |

东方铁塔发展历程 |

|

参考研报

20250915-国海证券-钾肥行业深度报告:钾肥高景气中期有望持续

20250716-浙商证券-东方铁塔(002545):深度报告:全球钾肥景气高涨,扩建老挝基地续写成长新篇章

20250821-德邦证券-东方铁塔(002545):从东方铁塔到东方资源

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

沪公网安备31011802005267号

沪公网安备31011802005267号