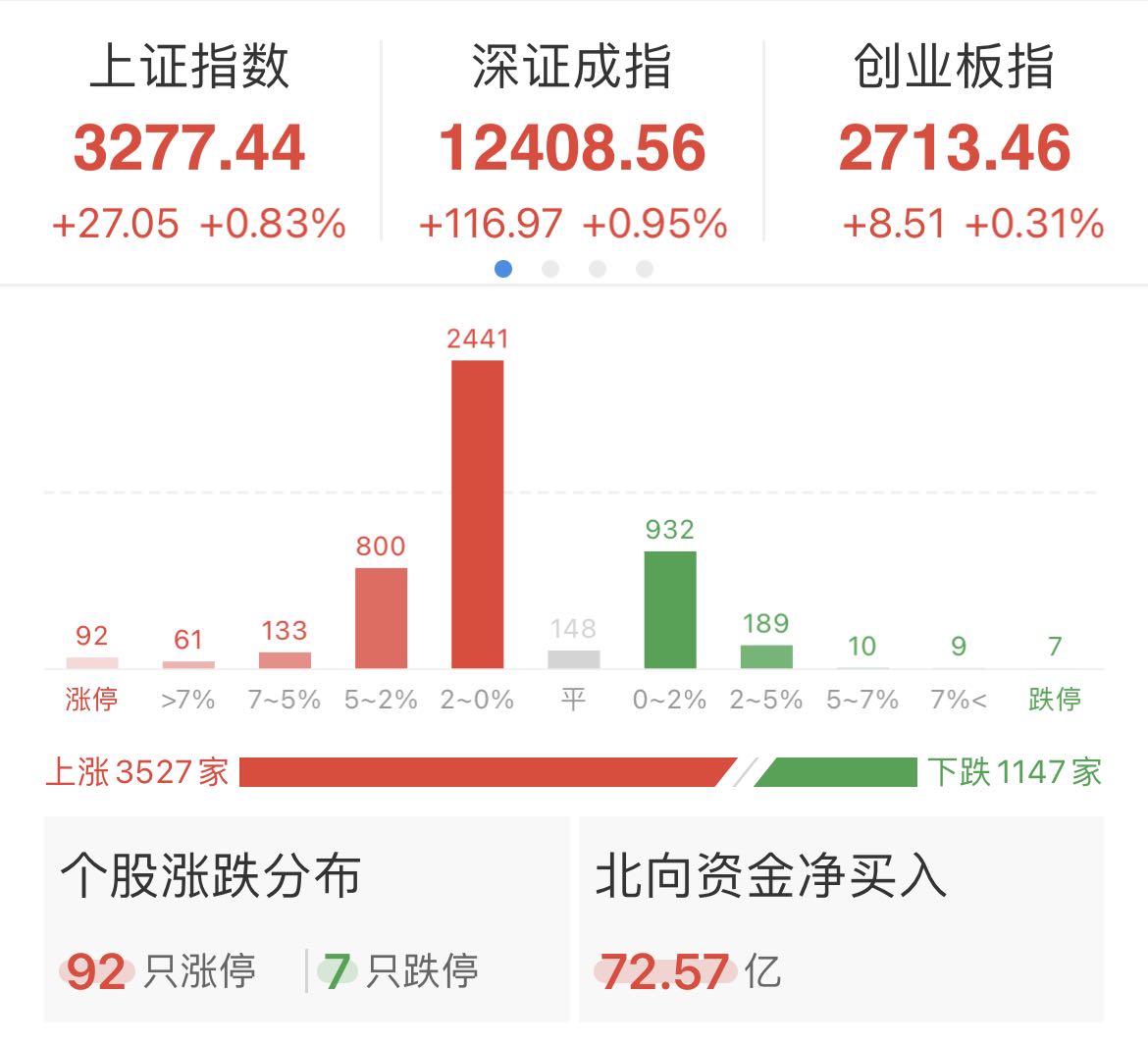

【7月26日】今日周二,三大指数均小幅上涨,其中大盘全天呈现震荡走高之势,并将昨日下跌阴线反包,美中不足的是今日量能再度萎缩。午后三大指数涨幅回落,创业板指一度转绿,医药医疗板块整体较为弱势。截至收盘,上证指数报3277.44点,涨幅0.83%,成交额为3344亿元;深证成指报12408.56点,涨幅0.95%,成交额4997亿元;创业板指报2713.46点,涨幅0.31%,成交额1581亿元!!

总体来看,个股涨多跌少,两市超3400只个股上涨。沪深两市今日成交额8341亿,较上个交易日缩量281亿。今日赚钱效应适中。

盘面上:房地产及其产业链全天保持强势,成为今日市场的最大热点;而在疫情修复逻辑下的消费板块同样迎来强势反弹;此外,赛道方向迎来修复,其中光伏电池、特高压、一体化压铸等板块反复活跃。

【房地产概念】近期召开的国常会指出,政策性开发性金融工具、专项债等政策效能释放还有相当大空间,并能撬动大量社会资金。据报道,7月中上旬地方已上报政策性开发性金融工具项目,国开行、农发行近期开始资本金投放。另外专项债在6月前基本发完,地方正在加快资金投放,争取在8月前完成支出。在上述两项重要措施的支撑下,三季度基建资金较为充裕,基建投资增速有望重回10%以上。

所以,房地产板块持续拉升,三湘印象、阳光城、嘉凯城、中南建设、皇庭国际、中交地产等多股涨停!!

为此,对于二季度是基建的政策密集期,进入三季度后行业将进入由政策落地带来的基本面兑现期,资金充裕叠加低基数效应,三季度投资或仍保持高速!预计基建投资和企业报表仍然保持强劲,不过PE端催化边际弱化。2022年下半年稳增长政策加码上,目前市场的担忧主要仍在后续资金供给层面!整体上对于今年下半年“稳增长”主线不变,基建产业链景气度将持续在高位,地产端在政策端的持续发力下或将带动需求降幅收窄。

今日市场主流亮点:房地产、汽车产业链等概念板块!

具体详情内容点击以下原图,查看对应板块相关个股涨停情况>>

总体来看:

所以,目前考虑到高景气行业机构持仓较集中和交易相对拥挤,随着7-8月份企业中报陆续披露,热门赛道股面临业绩检验期。中长期来看,A股中枢逐步上移的趋势没有改变。短期内指数大幅下挫概率不大。建议投资者静待政策红利及增量资金合力促发的新一轮趋势性机会,短期优先关注确定性较强的板块,配置方面关注以下的相关主线。

1)关注中报业绩超预期板块投资机会。从目前中报业绩预告披露情况来看,基础化工、电子、电力设备等板块的业绩确定性相对更强。主题方面关注“军工、数字经济”等~后续盈利能力有望成为市场的重要驱动力,建议投资者从业绩表现出发,关注中报业绩超预期,且估值水平处于合理区间的板块。

2)受益国家政策重点扶持的高景气板块,如“新能源(风能、风电、特高压、储能、光伏)、新能源汽车”等;

3)部分前期跌幅较大的消费股具备低吸机会。随着疫情逐步好转,暑期旅游有升温趋势。另外下半年各类刺激消费的举措将会显现效果,各类消费品上市公司业绩有望率先反弹,可以关注近期调整幅度较大的优质消费标的。如“食饮、医药”等。

“新”资金到位,三季度的地产基建也稳了!?你认为它的后续投资价值几何!为什么!?

请在文章下方留下你的想法观点吧!

本文由九方智投卢明昊编辑整理(登记编号:A0740620120001),内容信息来源于市场收集。任何投资建议均不作为您投资的依据,您须独立作出投资决策,风险自担。

沪公网安备31011802005267号

沪公网安备31011802005267号