init-width="640" init-height="120" src="https://upload.9fzt.com/production/2025/10/8/ded6fdbc2597485aab948a7bbf061516.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.1875" data-w="640"/>

导语

①8月26日以来推动黄金价格上涨17%的"粘性"资金,主要来自西方ETF资金流入和央行购买。中国央行已连续11个月增持黄金储备。

②据高盛预测,黄金在未来两年仍有23%的上涨空间,其中央行购买贡献19个百分点,美联储降息带动的ETF持仓增长贡献5个百分点。

短期催化

1、10月8日亚太时段,现货黄金涨至4000美元整数位心理关口,创历史新高。这轮强劲涨势的背后,是美国政府停摆、科技股回调与全球政治不确定性共同作用的结果。投资者在全球经济与地缘政治风险加剧的背景下,正以前所未有的热情涌入黄金市场寻求庇护。

2、10月7日,桥水创始人达里奥表示,现在就像20世纪70年代,投资者应该比平常持有更多的黄金。即使黄金价格已飙升至每盎司4000美元以上的历史新高,投资者仍应将其投资组合中多达15%的资产配置在黄金上。黄金无疑比美元更具避险属性。

3、MKS Pamp SA研究与金属策略主管Nicky Shiels在一份报告中指出,法国和日本的政治变局加剧了市场对财政风险的担忧,从而助推了黄金的反弹。她表示:最近的涨势是由欧洲和日本散户需求与机构资金流入共同驱动的。这种全球性的避险情绪推动美元兑欧元和日元走强,但同时也促使投资者将资金转向黄金。

对风口掘金挖题材感兴趣的朋友,可以使用九方智投开发的题材挖掘工具“牛牛题材宝”(点击解锁),追踪挖掘更多风口机会。

行业透视

关键逻辑

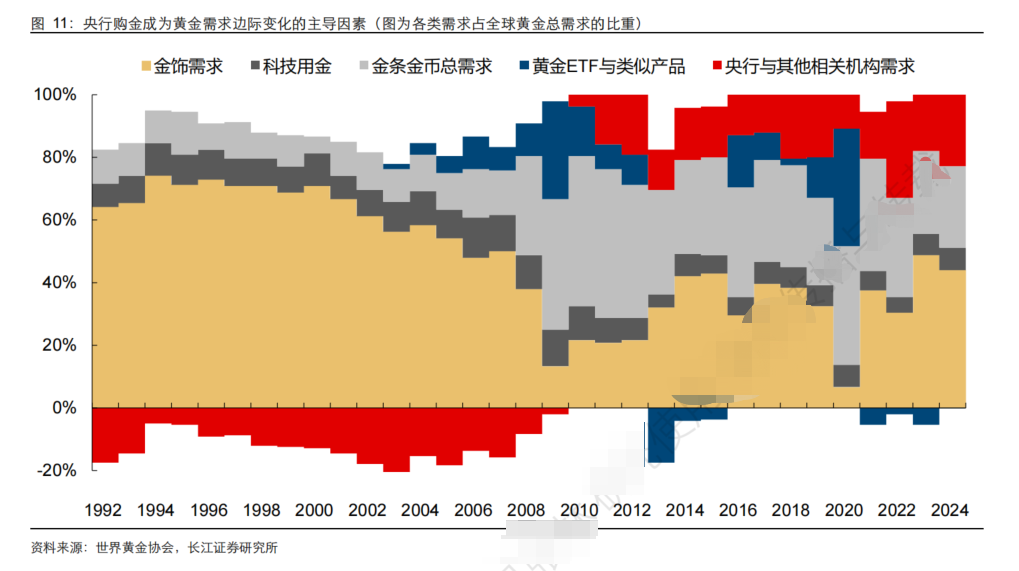

黄金兼具商品、货币、金融三重属性,国际金价长期体现出与通胀正相关,与美元、实际利率负相关的特性。但各国央行增持黄金使得金价与实际利率负相关规律从202年开始失效,金价回归供需定价逻辑。

央行增持黄金反映的是国际社会对美元的信任度正在下降。直接原因是俄乌冲突爆发后,美欧等国冻结俄罗斯储备资产,冲击全球信用体系;根本原因是美国自身债务高企透支美元信用,叠加全球秩序面临重构推动央行购金以规避政治风险。

向前看,地缘政治风险和政治极化仍在加剧,央行购金意愿强且增持空间充足,金价在长期仍有较大上涨空间。

行业空间

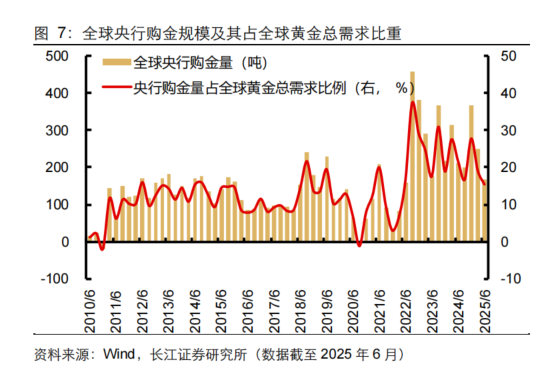

全球黄金总需求量突破5100吨,同比增长4.8%,市场规模达1.3万亿美元。2018-2024年全球黄金产量复合增速-0.1%,产量增速处在很低的水平,形成供不应求格局。

竞争格局

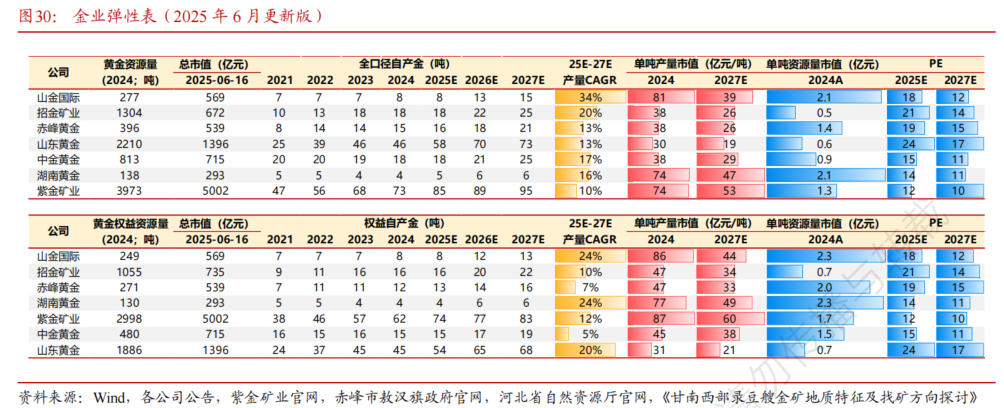

紫金矿业市场占有率(18.6%),山东黄金市场占有率(10.9%),中金黄金市占率(5.06%),赤峰黄金市占率(3.8%),山金国际市占率(1.86%)

投资策略

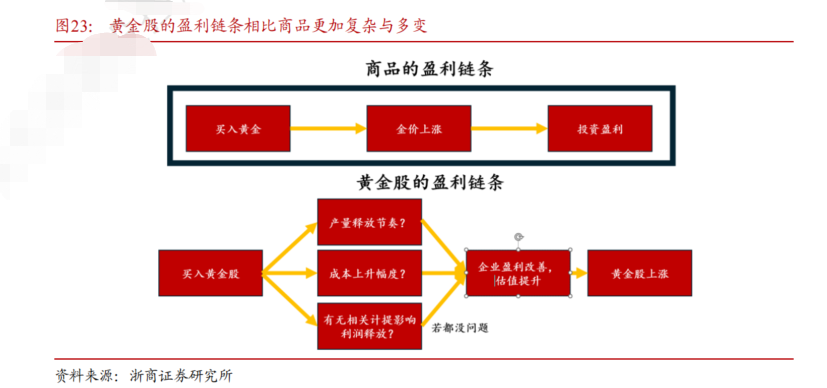

黄金与黄金股相比,黄金股盈利的模式更为复杂,传导的链条也更为复杂。因此表面上虽然都是受金价利好,但传导链条差距较大,导致二者走势存在一定的分歧。黄金股目前仍处低位,黄金股的利润释放周期才刚刚开始。

本轮黄金股为什么涨不动了?第一是金价涨幅因素,本轮金价相比较前两轮金价涨幅较少,尚未实现翻倍。因此高成本金矿尚未进入利润释放周期。第二是成本因素,较多金矿面临品位下行,现有资源禀赋瓶颈限制,成本上行较为明显。加之市场担忧其利润释放是否达到预期,因此走势较弱。

接下来的配置思路:选择的首要准则是黄金业务利润占比尽可能高的品种,其次是要关注高成本金矿在金价继续上行下利润改善幅度超预期的机会同时还要关注产量的释放有无增长。

相关公司梳理

(1)赤峰黄金:单吨产量市值较低,具有性价比。量价齐增,成本稳定且具有困境反转逻辑。

(2)山东黄金:业绩稳定,且单吨产量市值较低,具有性价比。

风口选股,一定要关注主力资金动向,“牛牛主力宝”(点击了解)提供了个股中主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,是风口掘金的好搭子。

风险提示

1、地缘政治风险超预期缓和;2、美联储降息触发风险偏好切换;3、财政纪律整顿带来美元 信用体系修复;4、技术革命驱动美国经济超预期增长。

资料参考

20250624-浙商证券-美元信用下行主叙事,继续看好黄金长期大牛市

20250911-长江证券-黄金:如何定价,走向何方?———秩序重构下的新旧资产系列2

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号