大家好!今天,策略哥来给大家拆解一只“高功率服务器电源加速出海”—欧陆通的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

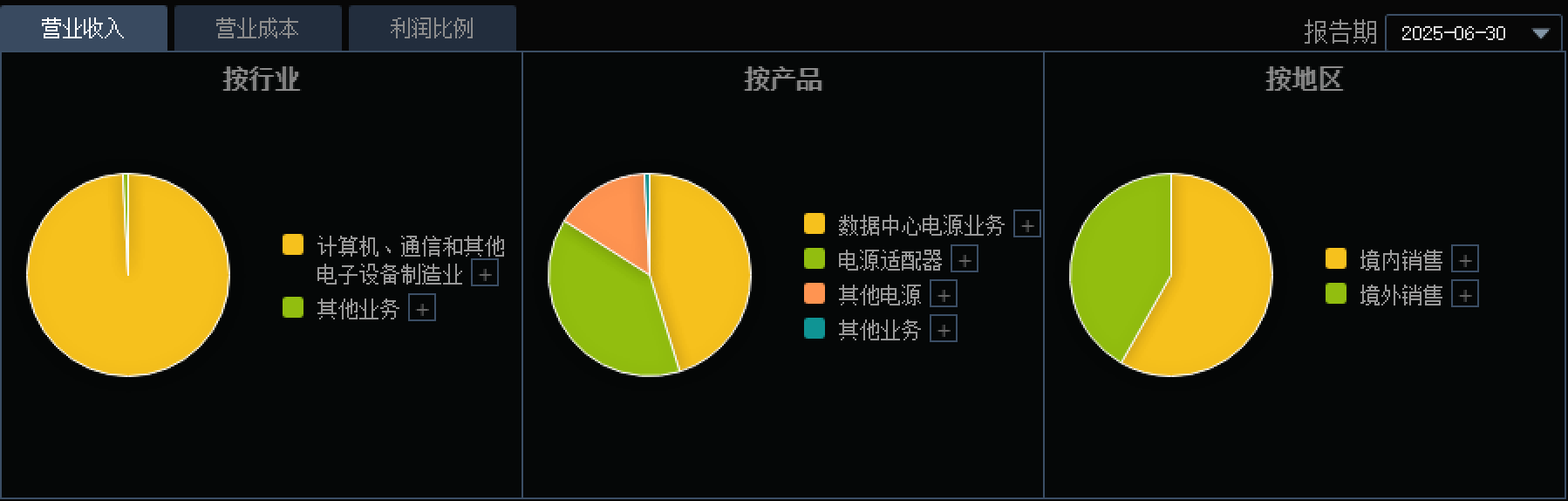

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)行业与公司情况

AIDC、算力基础设施建设浪潮下,全球服务器市场需求持续扩容,高功率、高效率服务器电源成为核心配套方向,根据中商产业研究院测算,2025年中国服务器市场规模有望达2823.5亿元。公司主营服务器电源+电源适配器,未来增长点主要在于高功率服务器电源业务。公司高功率服务器电源产品已处于国内领先水平,比肩国际高端水平,是市场上少数能够实现高功率服务器电源规模销售的电源供应商,有望把握AI与国产替代机遇。公司已陆续为浪潮信息、富士康、华勤、联想、中兴、新华三等国内知名服务器系统厂商出货,公司也同步与国内头部互联网企业等终端客户保持紧密合作。关注更多热点题材,点击此处解锁“牛牛题材宝”!

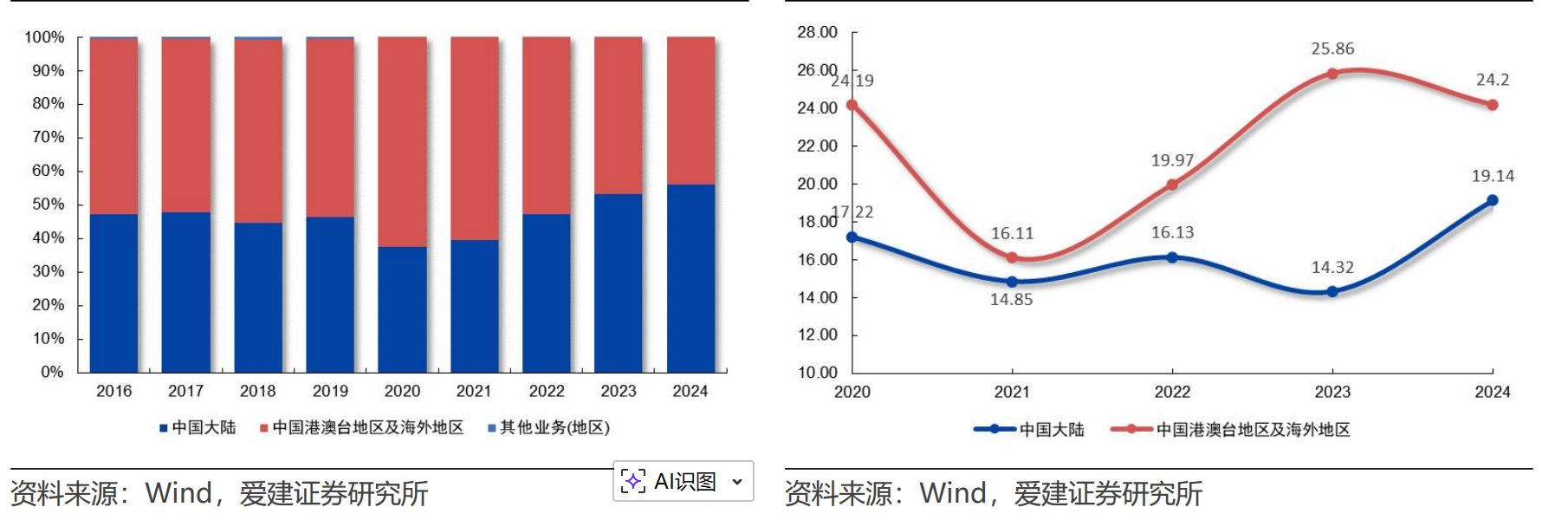

2)国内营收占比逐步提高,海外业务毛利显著高于国内,两者互补

公司进入北美供应链的业绩弹性,核心逻辑在于北美AI算力基建与能源配套需求处于上行周期,公司依托越南、墨西哥全球化产能布局,可匹配北美客户本地化供应、快速响应及成本控制需求,有望推进从技术适配到小批量交付的进程。后续伴随高功率电源向5.5KW+迭代与客户资源优势,北美业务有望实现订单规模化增长,逐步升级为核心增长引擎,释放业绩弹性。

图表2:公司中国大陆地区营业收入占比提升(%)(左)公司海外业务毛利率显著高于国内业务(%)(右)

3)主营业务分类和业绩预期

A)服务器电源业务:AIDC投资加快带动服务器需求增长,公司高功率服务器电源产品达国内领先、国际高端水平,系市场少数可实现高功率服务器电源规模化销售的供应商,预计公司25-27年服务器电源业务收入增速为55%/45%/33%,预计随着公司海外营收占比提升,毛利整体改善,预计25-27年毛利率分别为24%/29%/33%。

B)电源适配器业务:全球消费电子市场需求增长放缓,预计公司25-27年电源适配器业务收入增速为5%/5%/5%;受行业景气度低迷影响,产品毛利率承压,预计25-27年毛利率分别为18.3%/17%/16%。

C)其他电源业务:公司积极开拓新领域产品布局,收入整体保持平稳,预计25-27年其他电源业务收入增速为20%/20%/20%。

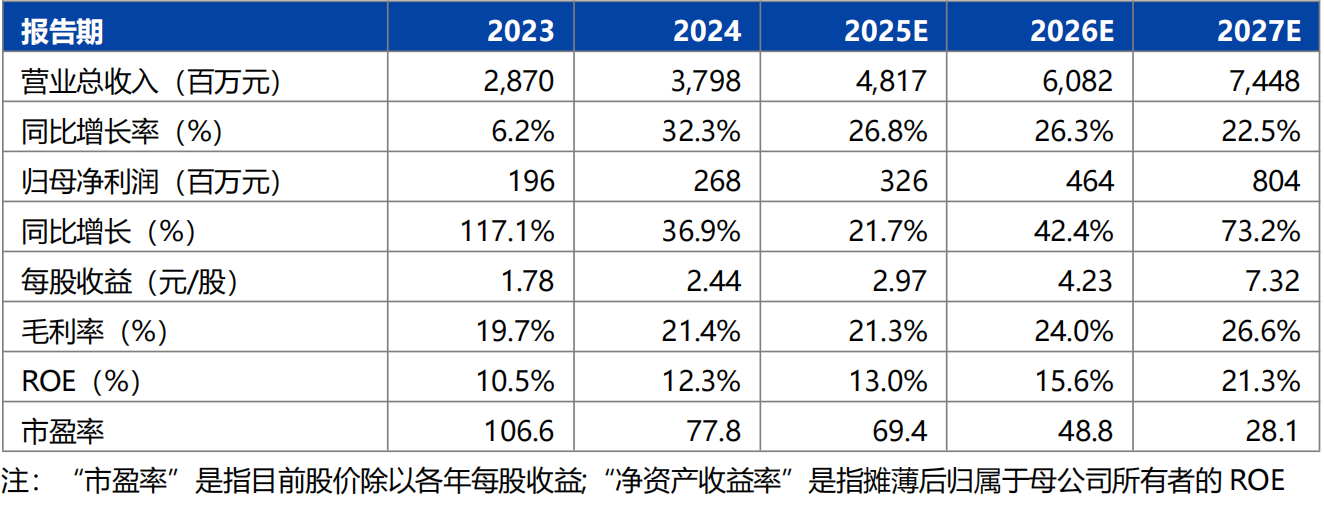

4)盈利预测及评级

公司深耕电源领域,爱建证券看好AIDC浪潮下高功率服务器电源需求释放对公司盈利能力的带动作用,公司业绩有望持续增长。预计公司25-27年归母净利润分别为3.26/4.64/8.04亿元,对应PE为69.4/48.8/28.1倍,公司2026年PE低于可比公司均值,首次覆盖,给予“买入”评级。

图表5:盈利预测与财务指标

二、技术面信号

近大半年股价随全球数据中心建设资本大幅开支对于高功率服务器电源设备的井喷需求而顺势上升(优于大市),于8月初加速上冲后一直调整至11月底,估值重新回归合理区间,且底部支撑相较于前期抬高,12月以来走势震荡企稳向上,量价关系健康(涨放量、跌缩量),市值仅200多亿,十大流通股东中有众多外资、公私募基金的身影,易炒作;近期冲高回落,又将回踩支撑,股价有望重拾升势。点击此处立即解锁“启动点“!

风险提示:

下游需求不及预期,原材料价格与汇率波动,行业竞争加剧。

参考资料:

20251222-爱建证券-欧陆通-高功率服务器电源加速出海

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号