公司近期经营呈现边际改善趋势,2025年11月焦煤长协价格计划上调50-80元/吨。尽管2025年前三季度业绩受煤价下跌影响,归母净利润同比下降49.62%,但公司积极推进成本管控,全年目标成本压降10%左右。公司当前PB估值为1.2倍,处于历史较低水平(历史上大部分阶段在1.5倍以上),存在估值修复空间。

产品价格上涨催化:公司定价机制已调整为“年度基准、季度定价、月度修正”,能更灵活地向上游传导价格,预计将直接增厚第四季度业绩。

init-width="1140" init-height="427" src="https://upload.9fzt.com/production/2025/11/18/27ef4b6df6214331b4425d76ab23deeb.jpg" name="图片 1" width="554" height="207" border="0" data-ratio="0.37364620938628157" data-w="554" style="box-sizing:border-box;width:554px;"/>

下游冬储补库需求旺盛:随着冬季来临,下游钢铁及焦化企业采购积极性显著提高,存在提前补库意愿。同时,当前钢厂盈利状况尚可,日均铁水产量维持高位,为焦煤需求提供了有力支撑。

供给端收紧预期强化:受安全、环保等因素影响,叠加国家“反内卷”政策导向,煤炭供给端持续偏紧。2025年11月开始的中央安全生产考核巡查组进驻将进一步加强安全监管,虽然公司已按合规产能在生产,影响或有限,但这将强化整个行业的供给收缩预期。

核心资源稀缺性价值凸显:公司拥有国内最优质的焦煤资源,其主产区的焦煤、肥煤是稀缺、保护性开采煤种,具有低灰分、低硫分、结焦性好等优点,是大型高炉炼铁的关键原料。随着劣质产能的出清和环保要求趋严,公司高品质炼焦煤的稀缺性价值将愈发凸显,为其提供长期定价权和盈利能力保障。

内生外延并举的成长路径:

内生增长:公司于2024年竞得兴县区块探矿权,规划产能800万吨/年,相当于现有产能的近20%,将为公司提供可观的长期产量增长。公司已于2025年6月取得《矿产资源勘查许可证》,项目正在稳步推进。

外延预期:控股股东焦煤集团体外仍有约1亿吨煤炭产能,公司作为集团旗下核心焦煤上市平台,未来存在优质资产注入预期,为公司规模扩张提供想象空间。

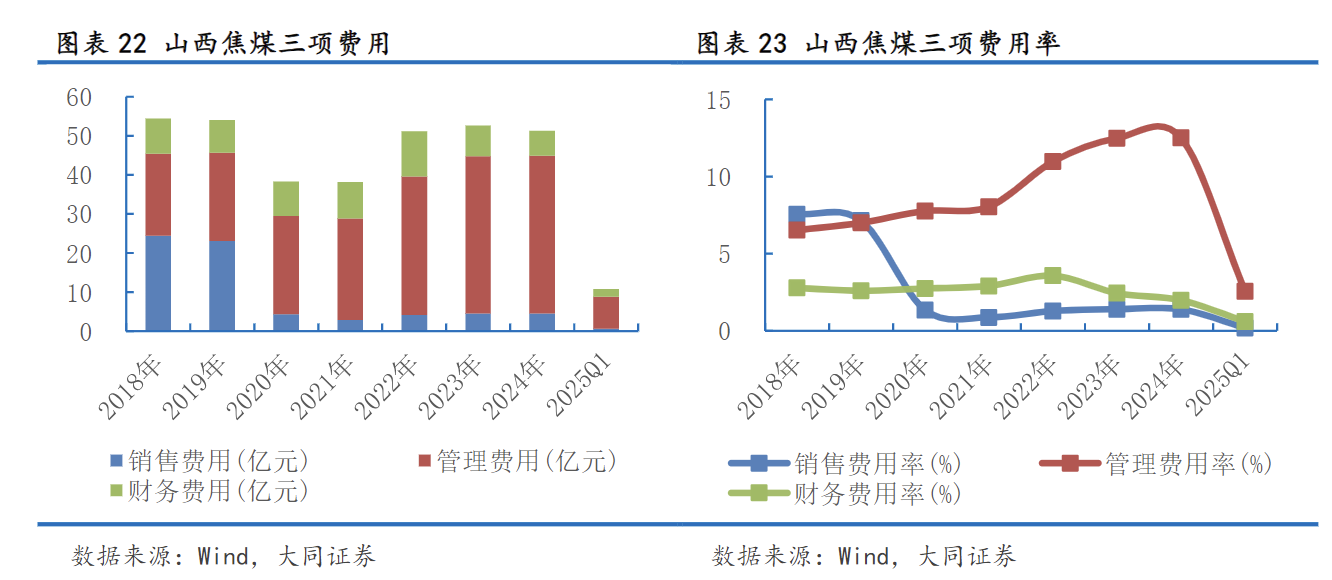

精益管理驱动成本优化:公司坚定落实“强经营”策略,全面推行成本管控,全年目标成本压降10%1。通过采用“零基预算”等方法严控非必要支出,并将绩效与效益挂钩,有望持续优化成本结构,提升盈利中枢,增强穿越周期的能力。

核心竞争力

资源禀赋优势:公司地处山西炼焦煤核心产区,拥有国内规模最大、最整装的优质主焦煤和肥煤资源,产品品质优异,具有天然的护城河。

品牌与渠道优势:作为中国焦煤品牌集群主席单位,公司在业内享有极高声誉,并与国内多家大型钢铁企业建立了长期稳固的战略合作关系,拥有稳定的销售渠道和客户基础89。

产业协同优势:公司地处国家大型煤炭基地,受益于国家能源产业政策支持,同时公司积极推动“煤钢焦”产业链协同发展,担当炼焦煤市场“稳定器”和“压舱石”的角色,行业地位稳固。

公司重点布局的吕梁兴县区块煤炭及共伴生资源勘探开发工作取得新进展。公司已于2025年6月20日取得该项目的《矿产资源勘查许可证》,并已成立专门指挥部开展前期详勘工作。该项目规划产能800万吨/年,煤种以三分之一焦煤和气煤为主,预计探矿权转采矿权需要1-2年,后续建设周期约5年,是公司未来核心的内生增长点。

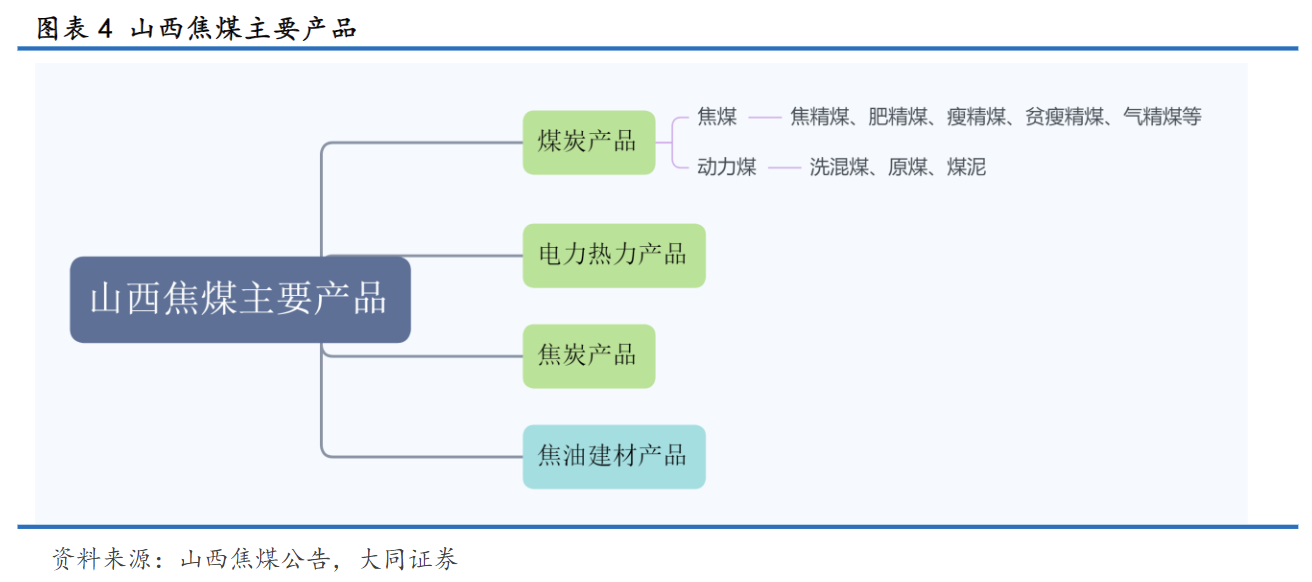

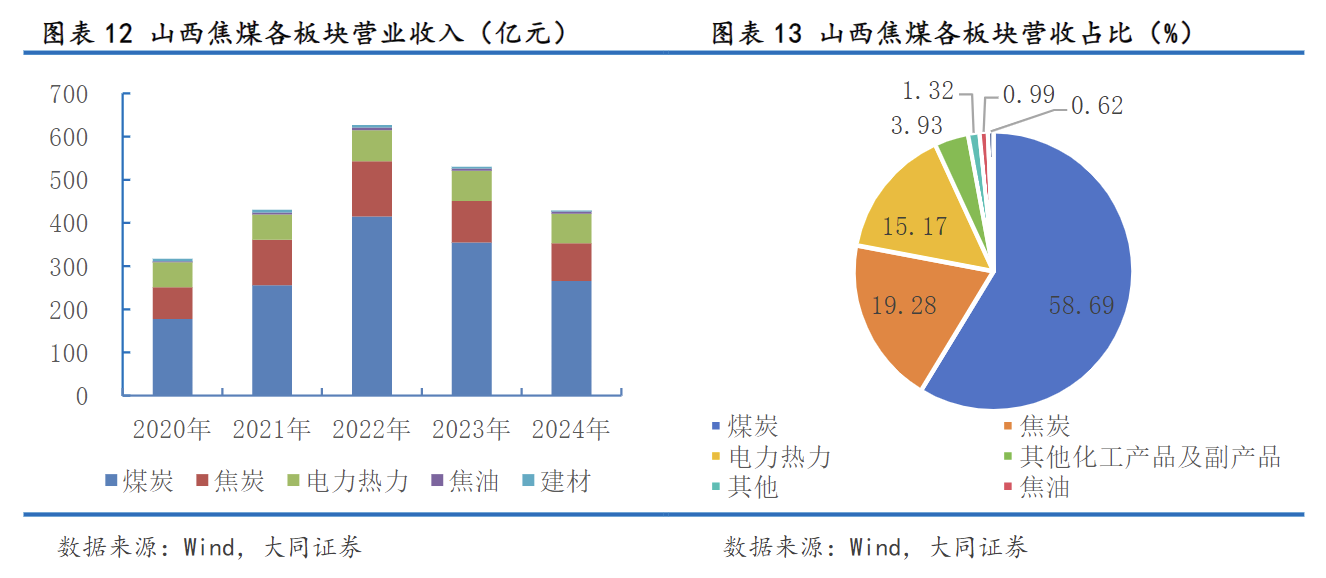

公司主营业务为煤炭的生产、洗选加工和销售,并涉足电力热力、焦炭及化工产品等领域。

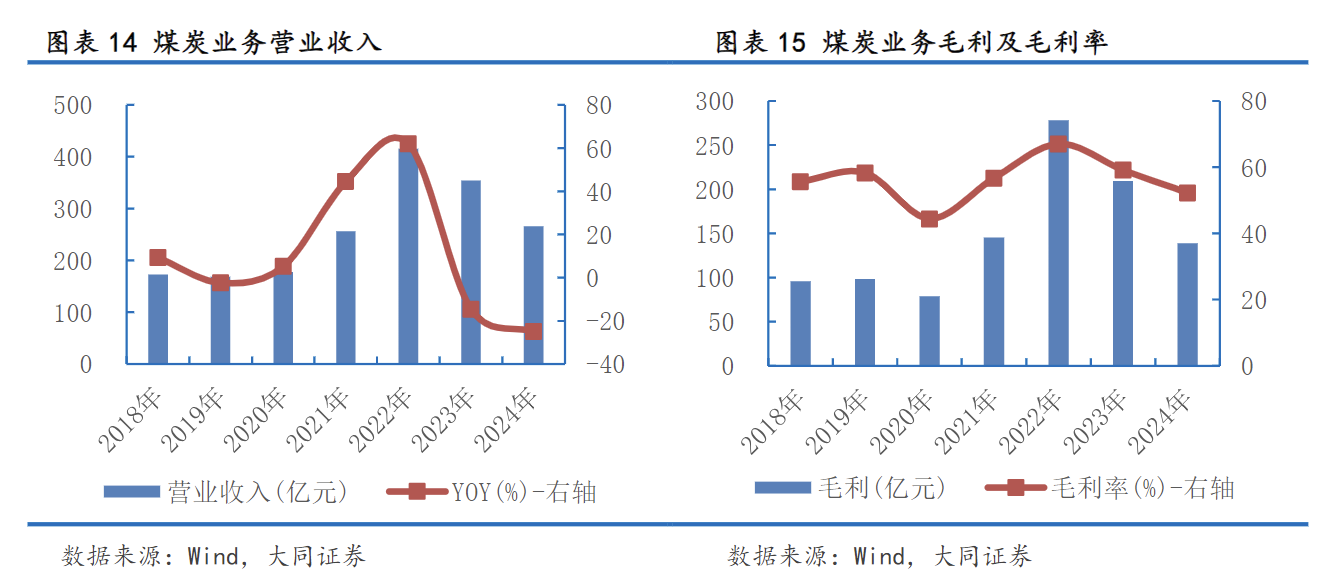

煤炭板块:是公司最核心的业务,2025年上半年收入占比为57.58%,毛利率高达47.55%,是公司最主要的收入和利润来源。产品以焦煤、肥煤等优质炼焦煤为主,是稀缺、保护性开采煤种。

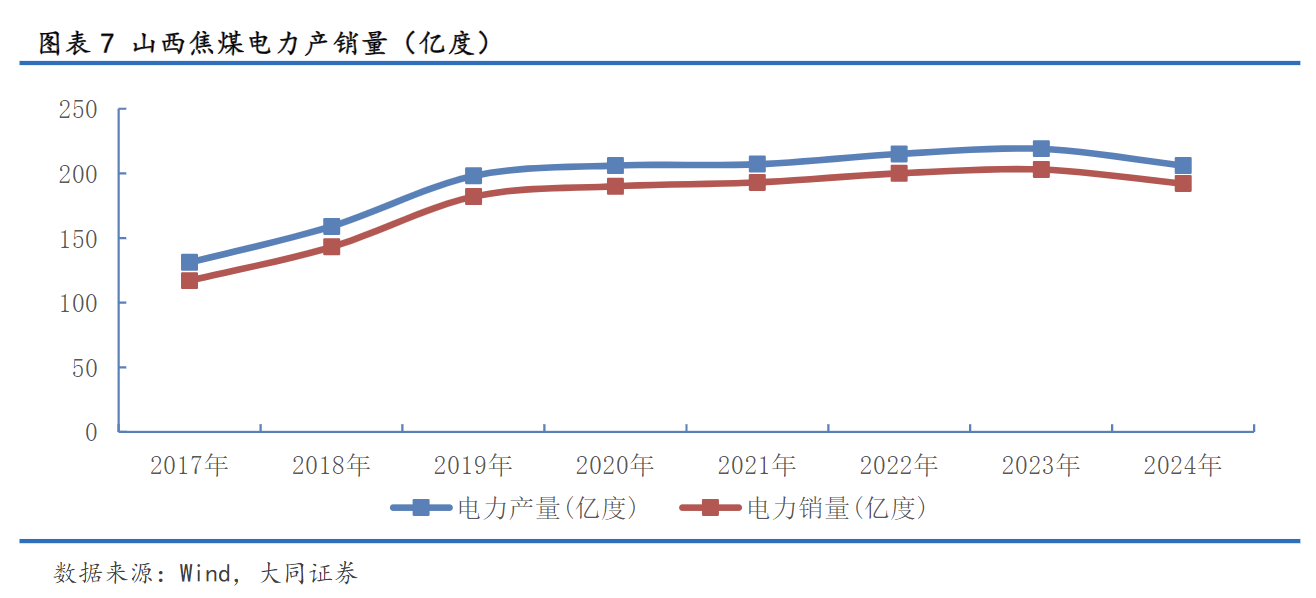

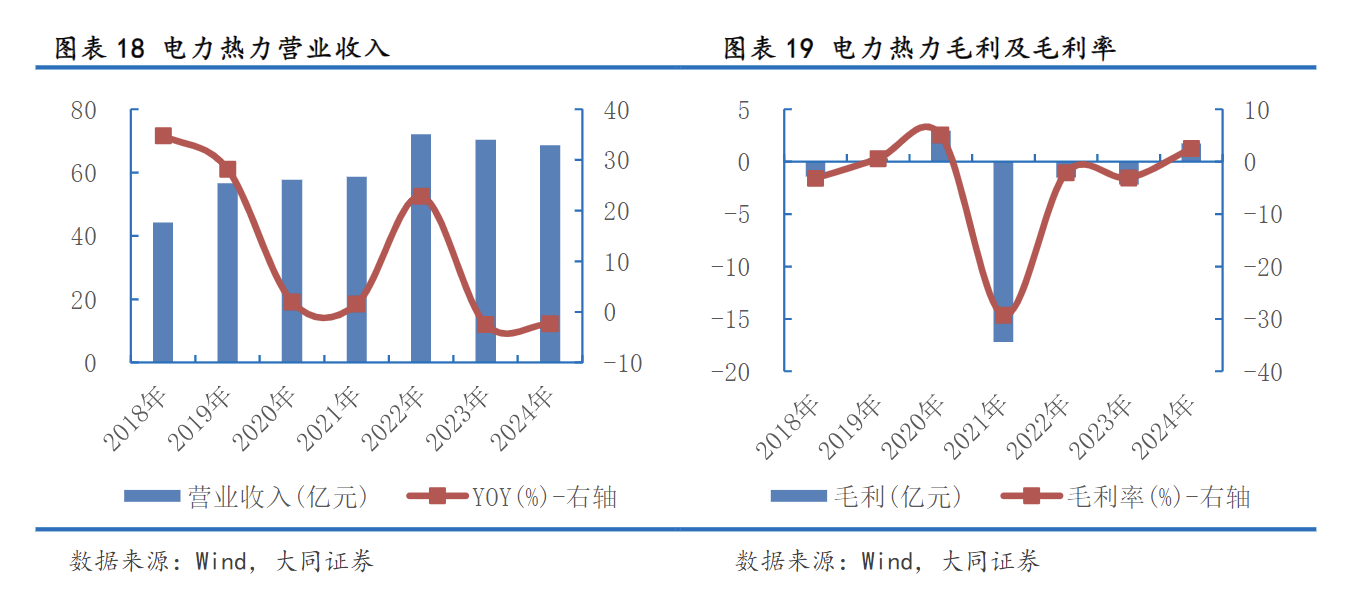

电力热力板块:2025年上半年收入占比17.42%15。受益于上半年动力煤价格下跌,该板块盈利能力显著改善,毛利率同比提升7.66个百分点至8.44%。

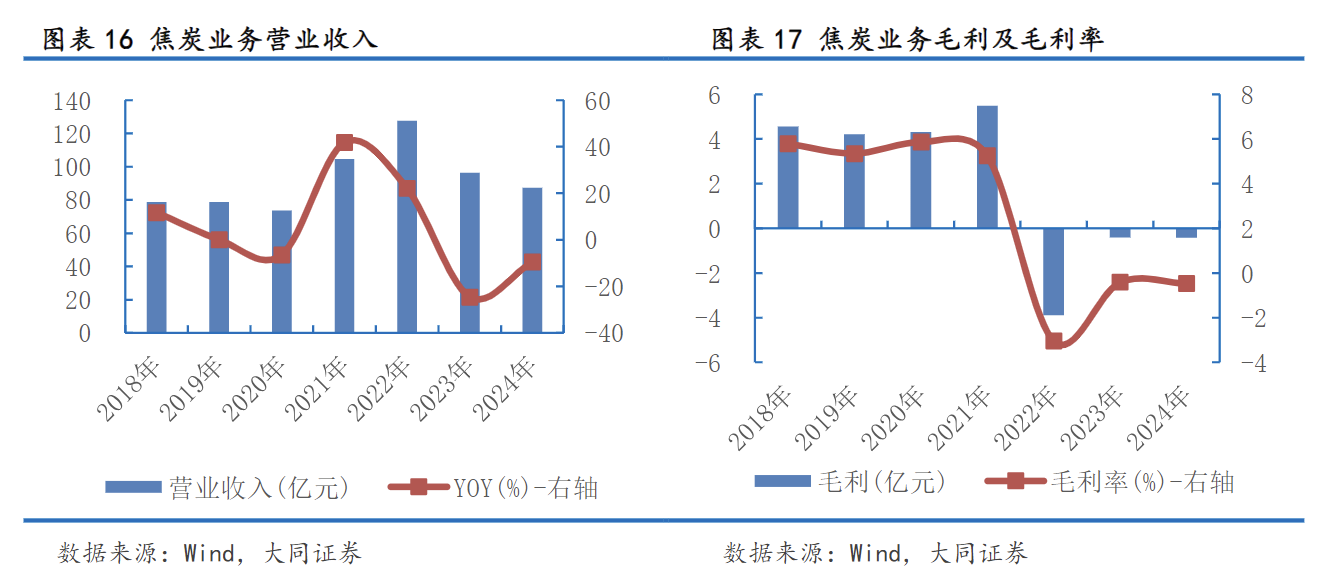

焦炭及化工产品板块:2025年上半年焦炭业务收入占比17.30%,受市场影响,毛利率为-1.56%,处于亏损状态。

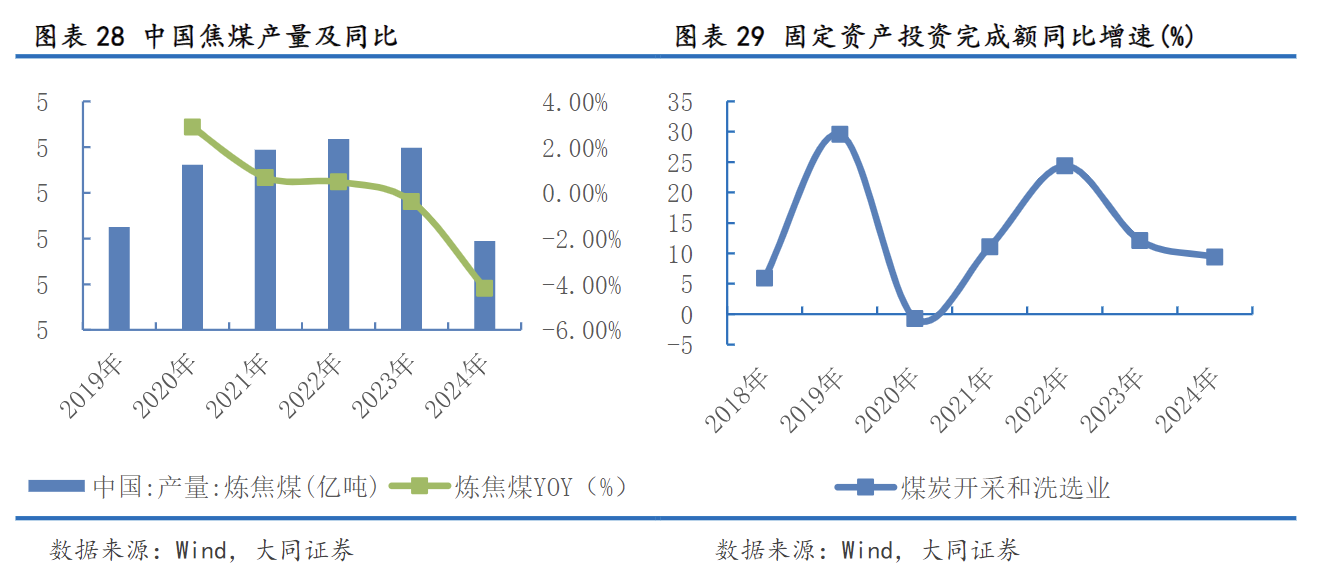

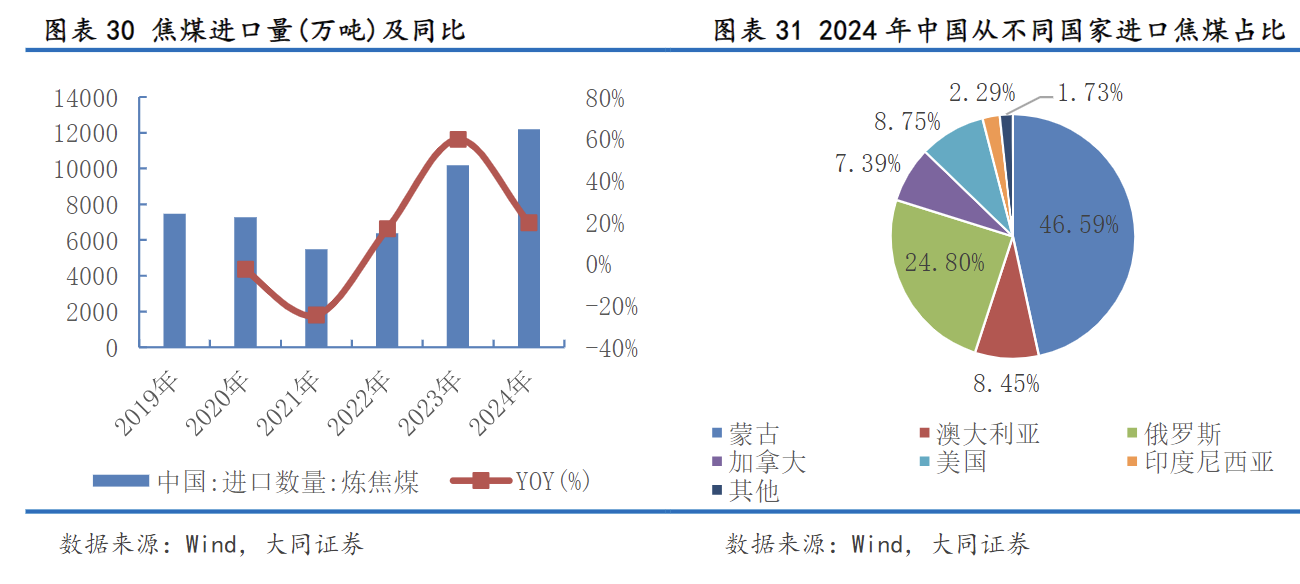

供给端:持续偏紧。一方面,国家层面加强安全、环保监管及超产核查,严格要求煤矿按核定产能生产,限制了产量的无序扩张。另一方面,部分老矿井资源条件变差,开采难度和成本增加,自然产量增长受限。此外,2025年焦煤进口量预计同比有所减少,难以完全弥补国内供给缺口。

需求端:保持韧性。下游钢铁行业日均铁水产量维持高位,且钢厂盈利状况尚可,生产积极性较高。随着“金九银十”及冬季储煤季的到来,下游补库需求集中释放,为焦煤价格提供有力支撑。

未来展望:短期(2025年四季度至2026年一季度)来看,在供给偏紧和需求旺季的共振下,焦煤价格预计将维持震荡偏强走势。长期来看,优质主焦煤资源日益稀缺,其战略价值将不断提升,价格中枢有望逐步上移。

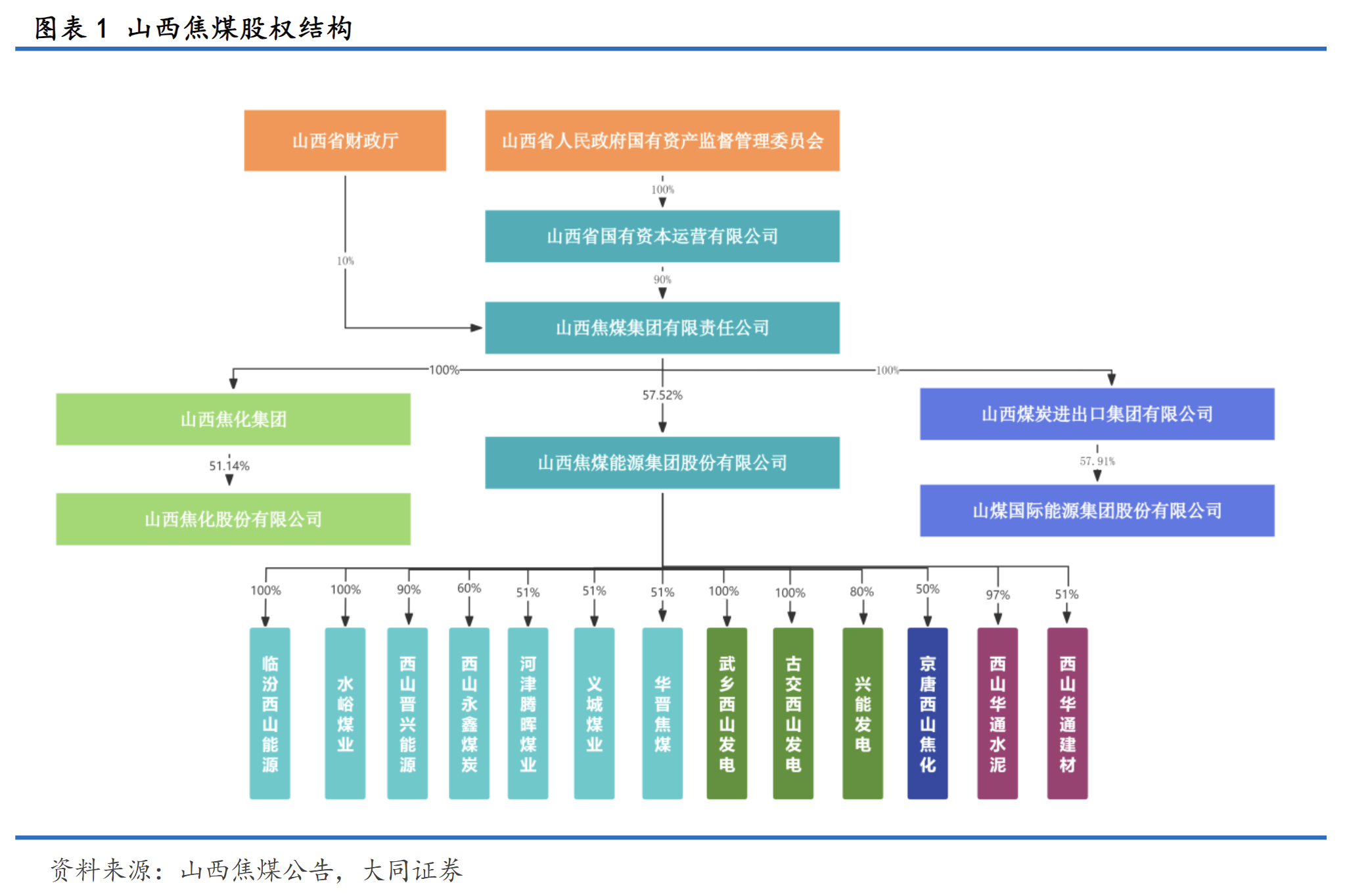

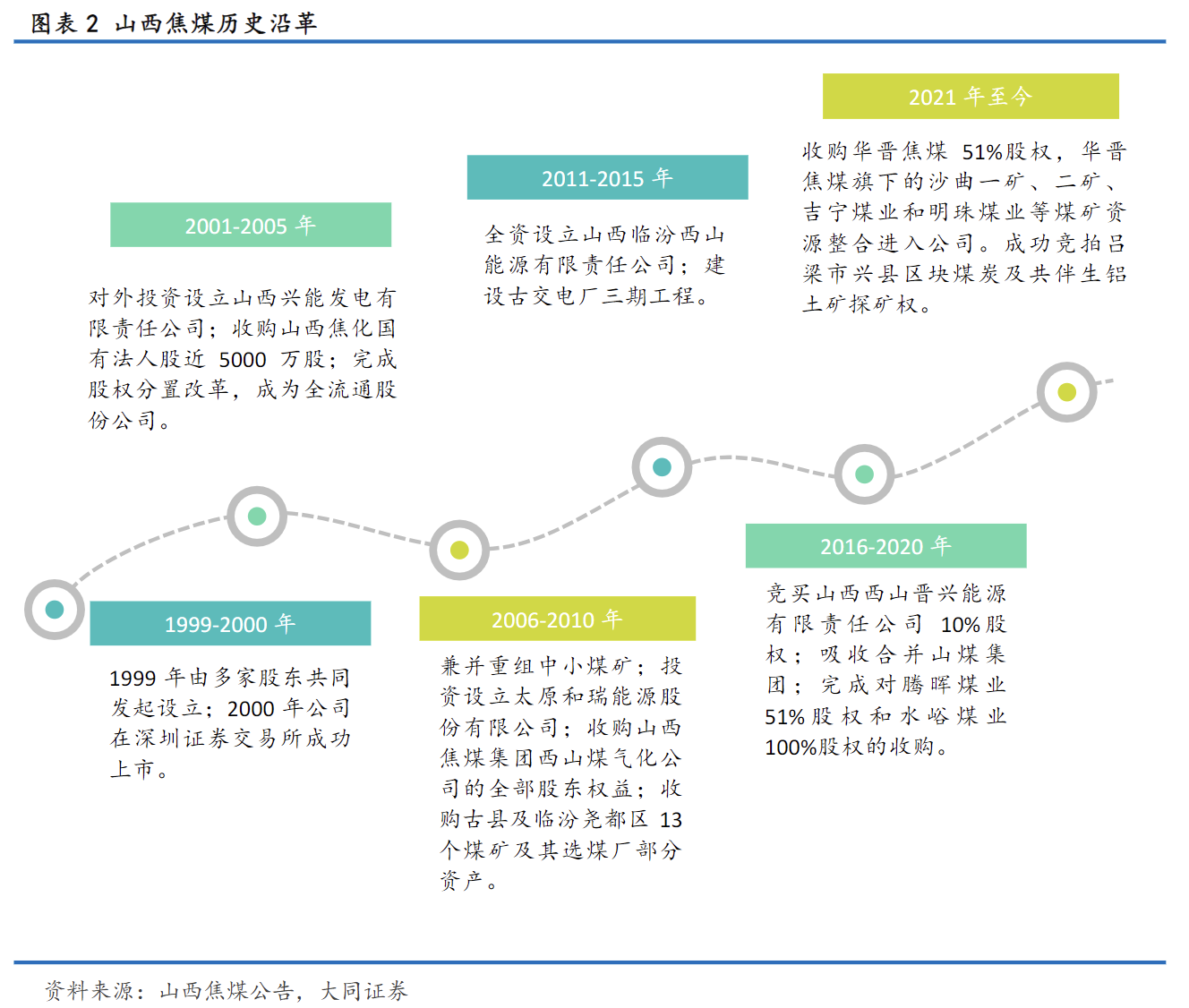

背靠集团根基,崛起焦煤龙头。山西焦煤是我国最具影响力的炼焦煤生产企业之一,其控股股东为山西焦煤集团,最终由山西省国资委实际控制。公司在2023年关停西山煤气化,转型开展配煤业务,2025年关停西山热电发电机组,并先后收购临汾尧都区13个煤矿、华晋焦煤51%股权等,以及竞得吕梁市兴县区块煤炭及共伴生铝土矿探矿权,通过淘汰落后产能和整合资源,打造焦煤龙头企业。

1、起源与设立(1999-2000年)

山西焦煤能源集团股份有限公司的前身为山西西山煤电股份有限公司。1999年4月,经山西省人民政府批准,由山西焦煤集团有限责任公司、太原西山劳动服务公司、山西煤炭第二工程建设有限公司、太原市杰森实业有限公司、太原佳美彩印包装有限公司等五家股东共同发起设立。

2000年7月,公司在深圳证券交易所成功上市。上市之后,公司借助资本市场的力量,稳步扩大业务规模,不断提升自身在煤炭行业的影响力,在此期间,公司主要聚焦于煤炭开采、洗选加工和销售等核心业务,持续优化生产流程,积极拓展市场份额。

2、资源整合与规模扩张阶段(2001-2020年)

2003年,公司对外投资设立山西兴能发电有限责任公司,持有其55%的股份;2005年,公司收购山西焦化国有法人股近5000万股,占其总股本的24.2%;同年,公司完成股权分置改革,成为全流通股份公司。

2006-2010年,山西省启动煤炭资源整合工作,公司积极参与兼并重组中小煤矿,使得产能大幅跃升。2007年,投资设立太原和瑞能源股份有限公司,持股40%;2009年,公司收购山西焦煤集团西山煤气化公司的全部股东权益;同年,公司收购古县及临汾尧都区13个煤矿及其选煤厂部分资产,共同投资煤矿5个,包括圪堆煤矿、鸿兴煤矿等。

2011年,公司全资设立山西临汾西山能源有限责任公司,持有100%股份;2012-2015年,受行业低谷影响,公司一方面推进成本管控,关闭低效矿井,另一方面积极布局煤化工业务,涉足甲醇、焦油深加工等领域;2014年,公司建设古交电厂三期工程。

2017年,山西省启动国企改革,山西焦煤集团被列为省属国有资本投资公司试点,上市公司承担起资产证券化的重要任务;

2019年,公司竞买山西西山晋兴能源有限责任公司10%股权;

2020年,控股股东焦煤集团吸收合并山煤集团,同年公司完成对腾晖煤业51%股权和水峪煤业100%股权的收购。

3、高质量发展阶段(2021年至今)

2021年,公司正式更名“山西焦煤能源集团股份有限公司”,明确了“聚焦焦煤主业+新能源探索”的战略方向。

2022年,公司收购华晋焦煤51%股权,华晋焦煤旗下的沙曲一矿、二矿、吉宁煤业和明珠煤业等煤矿资源整合进入公司;

2024年10月,公司以247.05亿元成功竞得吕梁市兴县区块煤炭及共伴生铝土矿探矿权,该探矿权地处离柳矿区,其北部与公司所属斜沟煤矿相邻,具备地质构造简单、开采条件优越等优势。

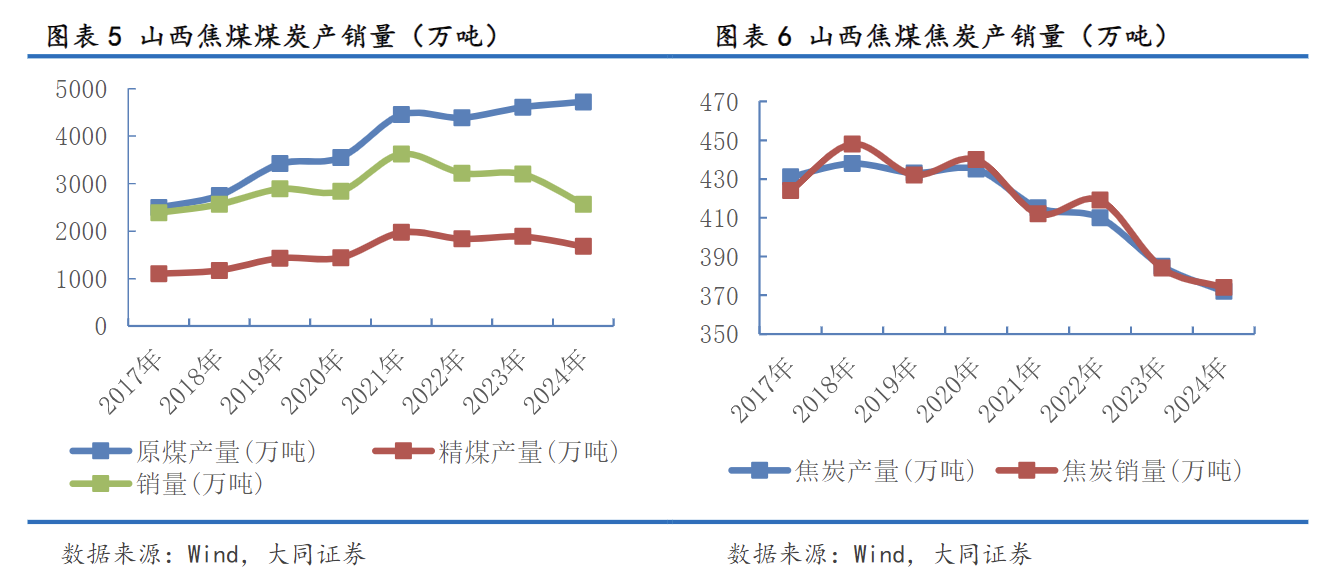

聚焦煤炭主业,构建煤焦电多元化产业格局。公司业务以煤炭开采与销售为核心,同时积极拓展电力、焦炭等相关业务,已形成“煤、电、焦、化、材”协调发展的格局。2024年焦煤作为核心产品,受市场影响销量有所下滑,商品煤销量2560万吨,同比下降20%;京唐焦化厂与首钢集团合作,焦炭供给较为稳定;电力热力产品起到重要的辅助作用虽收入体量不大,但现金流稳定。

山西焦煤拥有山西省内优质的主焦煤资源,煤种以低硫、中低灰、中高粘结指数为主,具备良好的炼焦性能,是全国少数具备优质主焦煤规模化供应能力的企业之一。据公司公告,截至2024年末,公司共拥有17座矿井,其中在产矿井16座,在建矿井1座,煤炭资源储量65.30亿吨。

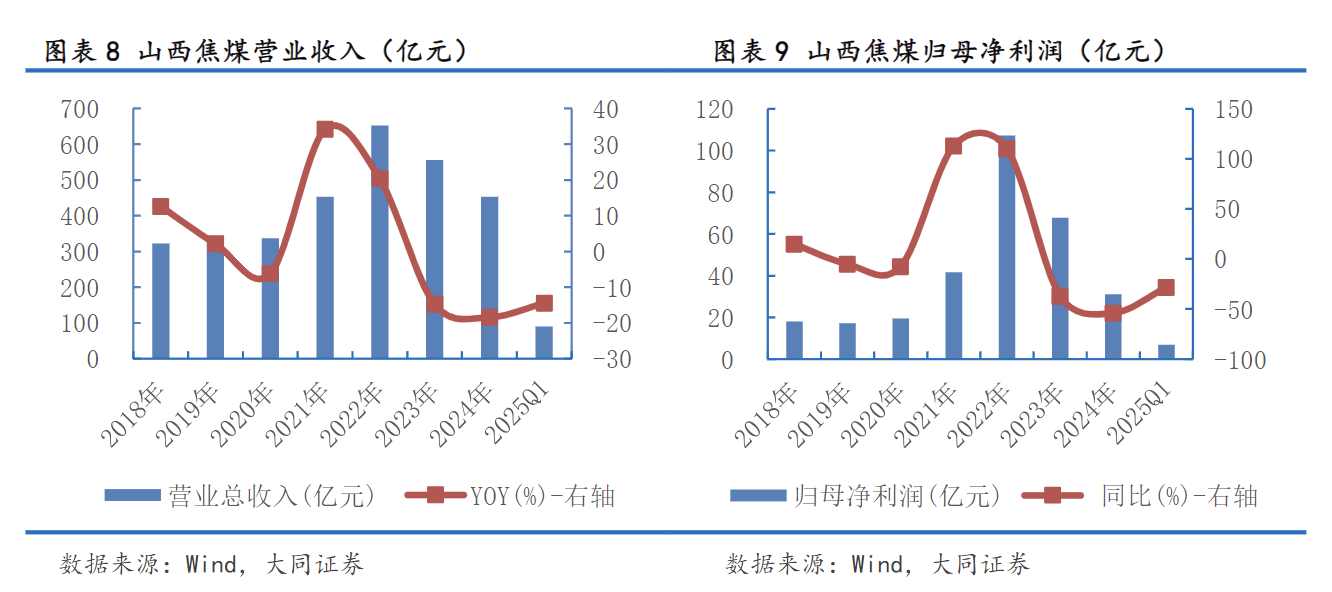

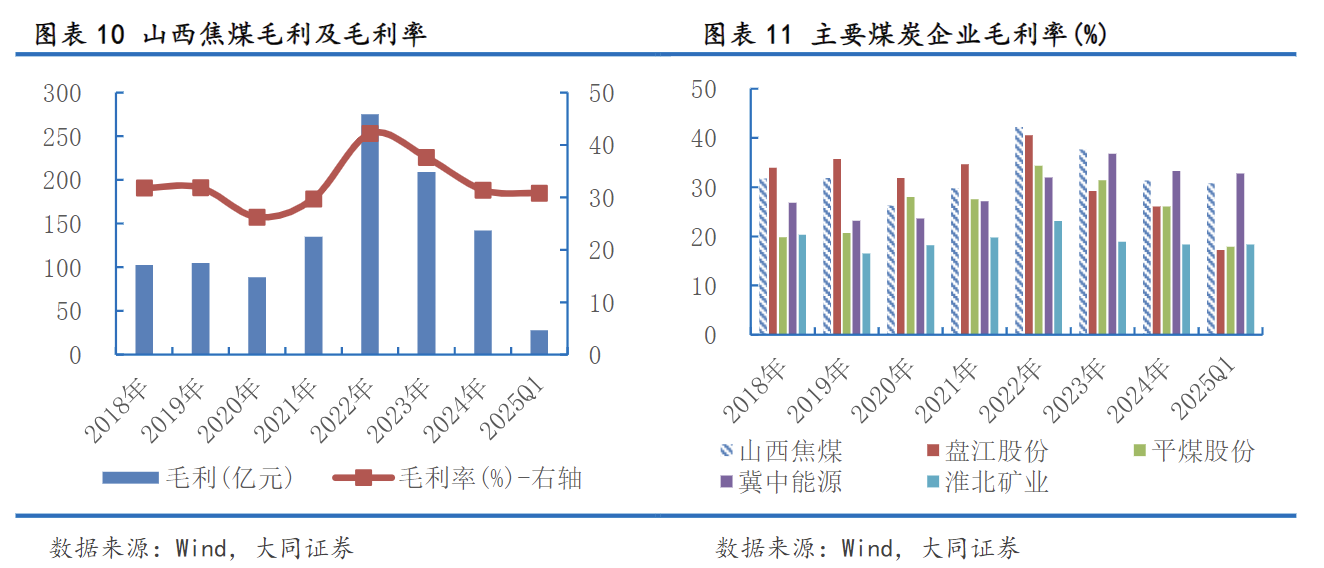

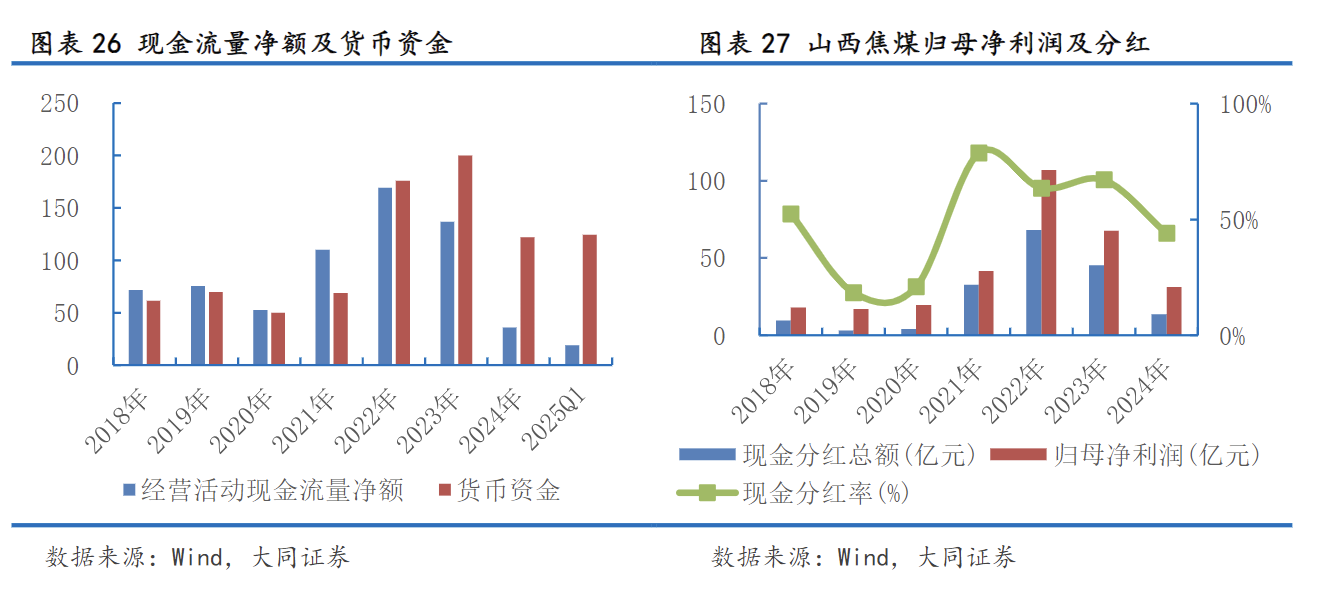

提质增效,毛利率居同行前列。2023年之后,市场不景气,煤价不断向下调整,营收和利润双双收缩,公司积极加强成本管控,2024年毛利率为31.38%,虽然毛利率延续低位态势,但与同行相比,每年的毛利率基本位居前列。值得关注的是,2025年公司承诺在中期实施分红,增加分红次数,展现出公司在平衡资金需求与股东回报方面的积极调整。

山西焦煤发布三季报:Q3实现营收91.22亿元,同比-20.84%,环比+1.04%,归母净利4.20亿元,同比-52.24%,环比+26.30%。2025年Q1-Q3实现营收271.75亿元,同比-17.88%,归母净利14.34亿元,同比-49.62%,扣非净利14.52亿元,同比-47.42%。公司Q3业绩环比改善符合我们认为25Q2为公司阶段性业绩低点的预期,且公司25Q3毛利率环比提升2.5pct至31.7%进入改善通道,带动归母净利润环比+26.30%。

估值侧,一方面25Q3A股估值中枢提升压降整体股权风险溢价,亦拉动使用DDM估值的红利板块的估值抬升空间,另一方面煤价企稳后,全球降息周期中煤炭红利逻辑或得到进一步催化。

外延扩张路径清晰,计提融资利息导致财务费用上移

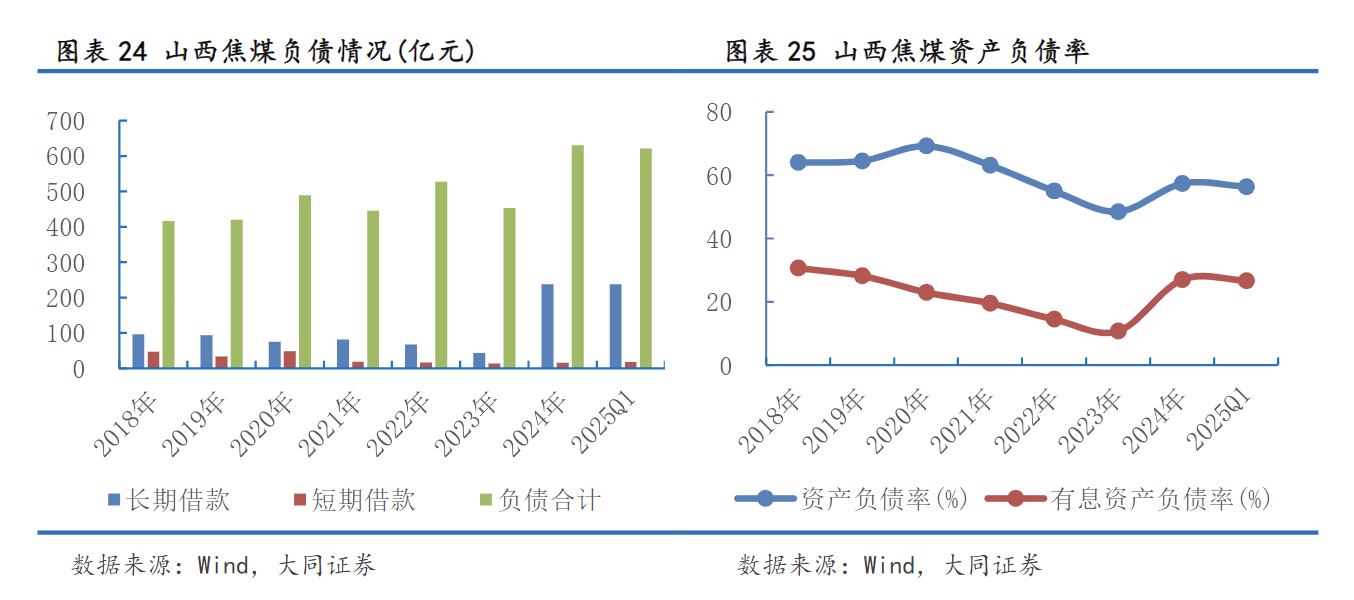

公司于2024年10月23日公开竞买吕梁市兴县区块煤炭及共伴生铝土矿探矿权,并于25年6月取得《矿产资源勘查许可证》,后续进入勘探环节。公司此举有望助力公司扩充煤炭和铝土、镓矿资源,其中煤炭资源储量9.53亿吨,约为24年底公司煤炭资源储量的14.6%。公司外延扩张反映到财务费用上,25年前三季度财务费用同比增76.88%,主要系计提兴县井田融资利息费用重申煤价淡季不淡,炼焦煤后市或维持紧平衡

1)供给侧:7月以来查超产对供给侧收缩有所贡献,25Q3国内炼焦精煤产量为1.2亿吨,为近几年偏低水平,季度环比减少172万吨(降幅1%)。进口方面,Q3炼焦煤进口量环比回升,净进口量达到3040万吨,环比增长21%。

2)需求侧:铁水产量、高炉开工率持续高位,截至10月24日周度数据,247家样本钢厂日均铁水产量/高炉开工率分别为239.9万吨/84.73%,其中高炉开工率处于2023年以来较高水平,铁水产量虽有回落但是仍具备较去年同期+1.7%的增幅,在较好的终端盈利支撑下自4月以来铁水产量几乎都位于240万吨以上。中国煤炭资源网测算Q3国内炼焦煤需求量达到1.5亿吨,为今年以来最高水平,环比增长1%。

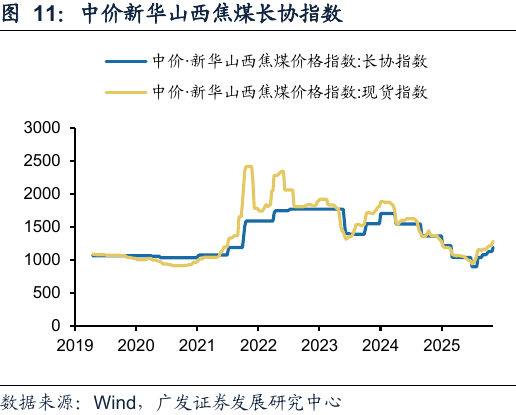

3)价格侧:今年以来炼焦煤价先抑后扬,截至9月底,山西低硫煤价格指数报1521元/吨,较6月底价格水平上涨377元/吨,涨幅达33%;山西高硫煤价格指数报1253元/吨,较6月底上涨334元/吨,涨幅36%。

虽然焦煤价格Q3实现提涨并挺价,但是对公司收入侧的传导低于预期。焦煤资源仍具备稀缺性,叠加公司资源储量丰厚且外延内生扩张并行。

焦煤进口量逐年增加,呈现“澳煤退、蒙煤进”格局。

当前下游需求较弱,未来需求有望企稳

山西焦煤的主要产品是煤炭,2024年煤炭产品贡献了58.69%的营业收入,毛利率未52.29%;而焦炭产品是公司与首钢合作的项目,贡献了19.28%的营业收入,电力热力产品贡献了15.17%的营业收入,其他产品合计贡献了6.86%的营业产品,并且非主要产品毛利率低甚至未负值。

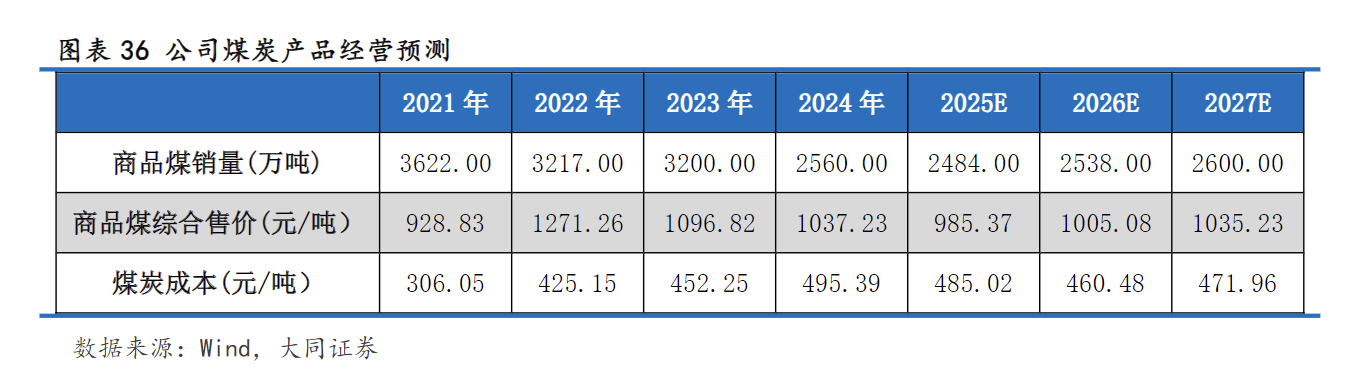

产量:公司2025年预计煤炭产量4600万吨,结合山西焦煤现有资源储备及开采规划,考虑到行业发展趋势及公司稳定生产的需求。我们预计2025-2027年煤炭产量为4600万吨、4700万吨、4700万吨。

销量:基于当前市场供需宽松和公司的产销率,以及后期市场回暖有望带动需求量增加。我们预计2025-2027年商品煤销量分别为2484万吨、2538万吨、2600万吨。

商品煤综合售价:结合当前煤炭市场供需格局及价格走势,尽管未来有企稳预期,但当前仍面临一定不确定性,整体看价格弱稳运行。

参考资料:

20251030-华泰证券-山西焦煤:看好焦煤紧平衡下,Q4业绩持续改善

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号