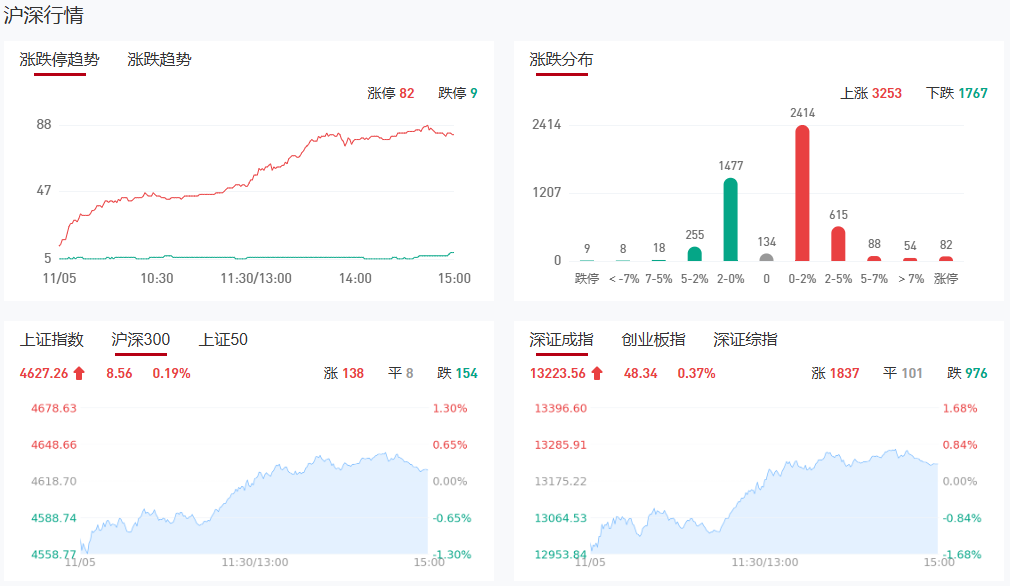

市场全天震荡反弹,三大指数低开高走,全线收红。沪深两市成交额1.87万亿,较上一个交易日缩量453亿。盘面上,市场热点轮番活跃,全市场近3400只个股上涨。从板块来看,电网设备板块持续爆发,京泉华3连板,摩恩电气、中能电气、神马电力2连板,特变电工等近20股涨停。海南板块再度走强,海马汽车等多股涨停。福建板块反复活跃,厦工股份2连板。泛消费概念股集体走强,凯撒旅业、安记食品等多股涨停。储能板块率先走强,通润装备涨停创趋势新高,阿特斯20cm涨停。下跌方面,量子科技概念股调整,科大国创、格尔软件走弱。

板块方面,电网设备、海南、电池等板块涨幅居前,量子科技、游戏等板块跌幅居前。截至收盘,沪指涨0.23%,深成指涨0.37%,创业板指涨1.03%。

涨停天梯榜:

【7连板】合富中国

【4连板】海马汽车、平潭发展

【2连板】漳州发展、闽东电力、博菲电气、罗普斯金、摩恩电气、雪人集团、中能电气、标准股份、厦工股份、神马电力、海天股份

消息面:

国务院关税税则委员会:调整对原产于美国的进口商品加征关税措施

经国务院批准,自2025年11月10日13时01分起,调整《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)规定的加征关税措施,在一年内继续暂停实施24%的对美加征关税税率,保留10%的对美加征关税税率。

A50突发!三大利好“集结”!这场“闹剧”影响多大?

分析人士认为,三大利好集体在盘面演绎,是A股相对较强的重要原因。一是,2025年10月份中国仓储指数为50.6%,较上月回升1个百分点,显示经济活力稳中有升;二是,根据11月4日央行的公告,中期市场流动性持续释放;三是,热点概念板块持续活跃,海南板块再度大涨,福建板块也出现异动。有热点的市场,才能留得住人气。

央行最新动作!已重启国债买卖开展7000亿元买断式逆回购!

11月4日,中国人民银行发布预告称,将在5日以固定数量、利率招标、多重价位中标方式开展7000亿元买断式逆回购操作,期限为3个月(91天)。鉴于当月有7000亿元3个月期品种的到期量,本次操作意味着11月3个月期买断式逆回购为等量续作。

近4万亿“国家队”持仓曝光:重仓金融不忘加码科技

三季报披露完毕,“国家队”的持仓线路图也浮出水面。数据显示,截至三季度末,“国家队”资金(包括证金公司、中央汇金、证金资管,下同)重仓持有超222只A股股票,合计市值逼近4万亿,金融股依然是“国家队”的最爱,前十大重仓股中,除了中国神华之外,其余9只均来自金融板块,持仓市值最大的个股是农业银行,截至三季度末的市值过万亿。

机构策略:

中信建投:三季度通信行业机构持仓创新高,持续推荐AI算力板块

中信建投发布通信行业三季报综述研报称,2025年三季度,通信板块营收、净利润增速同环比均提升,AI算力板块表现亮眼,公募基金和北向资金通信行业持仓市值占比分别达6.87%和2.82%,均创历史新高。目前申万通信PE-TTM为43.41,处于5年以来96.53%分位点,处于10年以来67.26%分位点。虽然随着预期落地,三季报后板块有所调整,持续推荐AI算力板块,包括北美算力产业链与国内算力产业链的核心公司。此外,建议关注AI应用板块,包括端侧AI的进展,以及前期涨幅不大、未来可能改善的海缆及光纤光缆板块,军工通信板块,国内外巨头纷纷加码的量子科技板块。

开源证券:2026年资本市场将从“资产重估”进入到“盈利修复”

开源证券策略首席分析师韦冀星认为,在2025年开启“资产重估”后,2026年前后更可能出现“平顶慢涨”,“平顶”后迎来“盈利修复”慢涨行情。即证券化率上行后,资本市场寻找新的稳定中枢。证券化率的稳态中枢预计仍将继续上移,基于政策提升资本市场参与度、地产资产替代、中长期资金三重驱动力,中枢抬升幅度或较为显著。韦冀星表示,“科技为先”是贯穿本轮行情的最强主线,具备相对盈利优势、海外映射、全球半导体周期共振上行三大中长期占优的条件,但2026年行业表现会比2025年更均衡。“盈利修复”慢涨的顺周期机会重点在于PPI。红利风格在2026年的表现会优于2025年。

中金公司:市场震荡上行趋势有望延续,风格趋于平衡

中金公司发布行业配置观点称,市场震荡上行趋势有望延续,风格趋于平衡。中观维度看,中国科技与制造沿着产业链升级、出海拓宽市场是长期趋势,三季报业绩显示AI算力产业链、机械、汽车、电网设备出口、上游金属、创新药等领域仍然是结构性亮点,相关股票价格已有较好表现。当前上市公司盈利仍在改善趋势中,A股震荡上行行情仍有望延续。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号