【事件】:4月19日,中国人民解放军信息支援部队成立大会在京举行。根据中央军委决定,新组建的信息支援部队由中央军委直接领导指挥,同时撤销战略支援部队番号,相应调整军事航天部队、网络空间部队领导管理关系。2019年《新时代的中国国防》白皮书中提到我军机械化建设任务尚未完成,信息化水平亟待提高;2021年《十四五规划和2035远景目标纲要》中明确指出我国在十四五期间要基本实现国防和军队现代化;2022年党的二十大报告中提到,我国要坚持机械化信息化智能化融合发展。

一、一网联三军,网络信息体系或加速更新

一网联三军,网络信息体系或加速更新。总书记对信息支援部队的定位和功能做出了详细解释,强调要“坚持信息主导、联合制胜,畅通信息链路,融合信息资源,加强信息防护,深度融入全军联合作战体系,精准高效实施信息支援,服务保障各方向各领域军事斗争”。

信息支援部队的成立,必将有利于提高我军基于网络信息体系的联合作战能力、全域作战能力。目前我国军队建设仍偶有硬件不统一、软件不兼容、信息难共享的情况,在信息支援部队的关键支撑及牵头作用下,全军网络信息体系组织水平有望快速提升,各军兵种网络信息体系或加速融合,相关基础建设及更新需求有望增厚。

网络信息体系建设是新质战斗力提高的前提,行业迎来发展机遇。

总书记在3月7日的重要讲话中强调:

要“多领域产业链共通打造新质生产力和新质战斗力增长极”,但是没有技术领先、广域覆盖、运行高效、安全可靠的网络信息体系,提高战斗力就成了无源之水。

要优化航天布局,推进我国航天体系建设。要构建网络空间防御体系,提高维护国家网络安全能力。在新质战斗力和生产力的需求牵引下,在信息支援部队、军事航天部队、网络安全部队的关键支撑下,信息网络建设及相关领域将迎来重大发展机遇。

打造全新战略性兵种,统筹网络信息体系建设。信息支援部队属我军全新打造的战略性兵种,旨在坚持信息主导、联合制胜,畅通信息链路,融合信息资源,加强信息防护,深度融合全军联合作战体系,精准高效实施信息支援,服务保障各方向各领域军事斗争。

信息系统是体系作战能力建设的重要支撑,本轮军改实现信息系统由“从无到有”向“从有到精”发展。

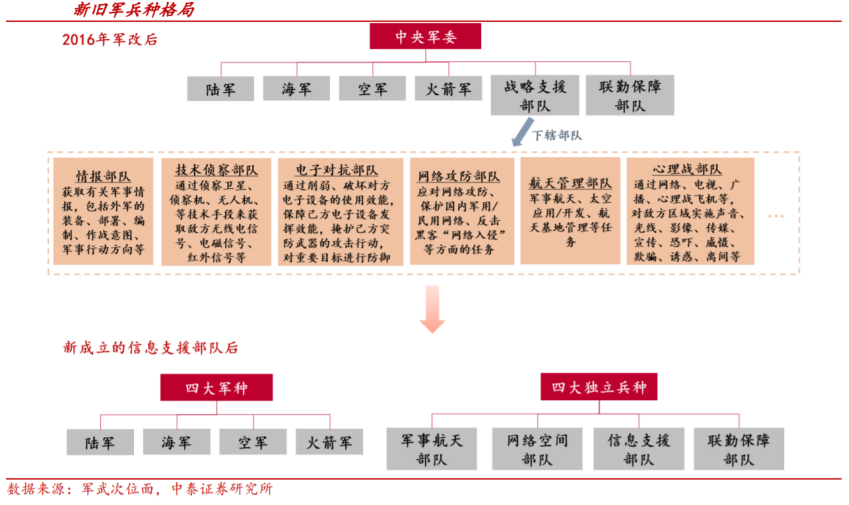

1)从无到有:2015年12月31日,中国人民解放军战略支援部队成立。战略支援部队的成立是出于精简机构和人员、理顺指挥关系等方面的考虑,把分散在各部门的信息、航天、网络、通信等战略性、基础性、支撑性都很强的各类保障力量进行功能整合,下辖情报、技术侦察、电子对抗、网络攻防、航天管理、心理战部队。

2)从有到精:撤销大而庞杂的战略支援部队番号、调整组建信息支援部队是党中央和中央军委从强军事业全局出发做出的重大战略决策,是“体系融合、全域支撑”的战略要求,是构建新型军兵种结构布局和完善中国特色现代军事力量体系的战略举措,对加快国防和军队现代化和有效履行新时代人民军队使命任务具有重大而深远的意义;是统筹网络信息体系建设运用的关键支撑。同时,军事航天部队、网络空间部队、联勤保障部队其他独立兵种的成立,使得解放军编制走向专业化细分化,资源配置和保障将更加稳定,也是解放军迈向专业化的改革性尝试。

新型军兵种布局立足发展新质战斗力,使协同作战体系向专业化及智能化更进一步。本轮改革前,战略支援部队是海陆空火后的第五大军种(军种是军队内按主要作战领域、使命和装备划分的基本类别,是主要的军事服务分支,目前我国军种主要有:陆军、海军、空军、火箭军等)。

本轮改革后,中国人民解放军总体形成中央军委领导指挥下的陆军、海军、空军、火箭军等军种,军事航天部队、网络空间部队、信息支援部队、联勤保障部队等兵种(兵种是军种内按主要装备和作战任务划分的类别,是指更具体的专业或任务特定的部队)的新型军兵种结构布局。其中:

1)信息支援部队:可以更好融入协同作战体系,更聚焦战略信息相关工作,提升解放军在现代战争中的信息化作战能力;

2)网络空间部队:职能是大力发展网络安全防御手段,筑牢中国网络边防,及时发现和抵御网络入侵,捍卫国家网络主权和信息安全具有重要意义;

3)军事航天部队:对提高安全进出和开放利用太空能力、增强太空危机管控和综合治理效能、更好和平利用太空具有重要意义。

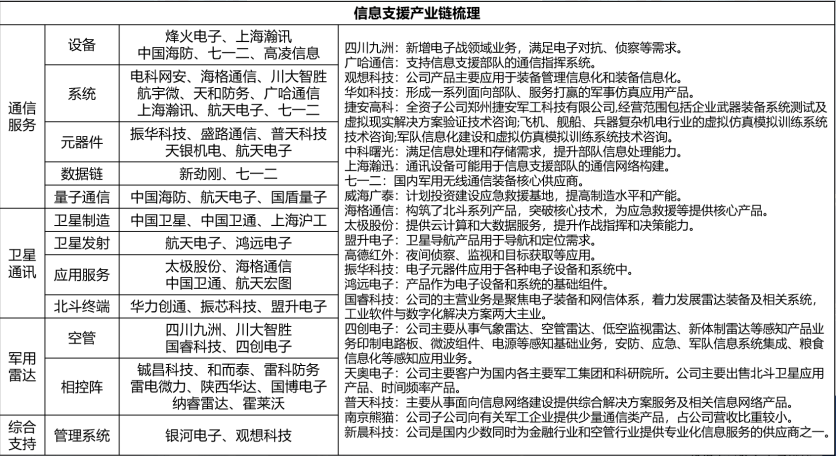

争夺战场首要信息优势,牵引电子对抗及数据链产业发展。信息能力作为战斗力形成中“牵一发而动全身”的主导性因素,已成为体系作战能力生成的关键所在,信息优势是现代战场的首要优势。通信系统是国防信息化的重要基石,数据链将成为趋势。数据链系统将战场指挥控制(指控)系统、情报系统、武器平台通过数字化手段连接起来,实现在规范消息格式和通信协议下的实时信息交换、共享和分发,为指控、态势共享、侦察监视和火力协同等作战任务提供通信能力支撑。

信息支援部队的成立有望进一步深化我军信息化进程,对电子对抗、军工数据链等具体技术领域或具重要牵引作用:

电子对抗旨在通过利用电磁谱中的各种波段来干扰、控制或破坏敌人的通信、雷达、导航和导弹制导系统。目前信息网络覆盖电磁频谱空间,电子对抗正与网络战融为一体走向智能化战争中央。信息支援部队的建立,有望成为电子对抗产业发展新牵引主体。

军用数据链是链接指挥中心、作战部队、武器平台的一种信息处理、交换和分发系统,能以统一格式标准和约定,实时、自动、保密地传输战术数据。数据链作为现代智能化战争的重要支撑,其“战场物联网”特性将使其在未来无人化、智能化作战发展潮流下逐步发挥独特的体系化信息支撑能力,会是战场末端聚能的“倍增器”。信息支援部队的构建,有望催化数据链相关产业进一步发展。

国防信息化建设和新质作战力量发展有望加速,利好军工信息化和新质作战装备等产业链。部分相关赛道和标的梳理如下:

1)军用数据链:七一二、上海瀚讯、海格通信、盟升电子、新劲刚

3)以“北斗”和“卫星互联网”为代表的太空基础设施建设和应用

(卫星信息侦察、跟踪监视、制导导航及航天兵器等):中国卫星、

中国卫通、航天电子、航天智装、中科星图、航天宏图、雷科防务、振

芯科技、海格通信、华力创通等

4)无线通信仿真测试:坤恒顺维

5)军用无人机(技术侦查和信息获取):航天彩虹、中无人机、纵横

股份

二、伴随着兵种布局完善和人事调整落地,我国国防建设有望在“十四五”下半期进入高速发展阶段

伴随着兵种布局完善和人事调整落地,我国国防建设有望在“十四五”下半期进入高速发展阶段。总书记强调要“坚持作战需求根本牵引,加强体系统筹,推进共建共享”,在2027建军目标的驱动下,未来体系联合作战演训或趋向日常化,行业的动力活力有望被激发。

需求波动+降价+增值税影响23年业绩,24年业绩有望逐季改善,关注一季报有望超预期标的

23年行业收入及利润增速前高后低,需求端波动、降价让利、增值税政策为主要影响因素。用航空制造板块各赛道龙头来观察行业2023年整体情况,

1)下半年需求滑坡导致中上游业绩增速较上半年下降明显。23年三四季度,由于终端客户采购计划调整叠加主机单位库存管理要求,产业链订单需求放缓逐步向上传导,并呈现逐级“放大”效果。由于中上游相较于下游交付时间提前6-18个月,上游元器件/原材料作为行业景气度“晴雨表”,23H2业绩增速相较H1出现较大偏离,表明23下半年行业需求出现较大波动。

2)原材料竞价采购、分系统竞争择优使得高毛利环节持续承压。高质量与低成本并行成为军品采购主题之一,强调在历史订价和大批采购基础上,让产品价格回归合理区间,推动买卖双方获得良性经营效益。上游/分系统产品因具有批量订购、分期交付和状态固化等特点,毛利率自2021年起呈现下滑趋势,从2023H1及H2的毛利率表现来看,降价趋势仍在发生。同时,下游因学习曲线及强议价能力加持,盈利能力表现坚韧。

3)增值税政策调整已经对部分环节收入确认和利润兑现产生一定影响。自2022年军品改为带税采购后,原则上将由客户支付增值税,对大部分企业盈利能力不会带来系统性的冲击。由于增值税缴纳和产品交付在时间节点上存在差异,所以短期会对利润表科目带来直接或间接影响。同时,由于主机厂一次性缴纳大额增值税,营业收入、税金及附加等科目波动对业绩造成影响。

展望2024年,补偿性需求放量确定性高,配套和采购体系持续优化,全年业绩兑现前低后高。

1)国防预算增长+装备列装/迭代需求确定,十四五后期补偿性放量确定性高。2024年国防军费增速7.2%背景下,我国十四五国防现代化建设仍在进行中——主战装备列装升级,迭代升级需求释放。4月20日,中航沈飞发布的《2023年年度股东大会会议资料》显示,2024年公司计划实现营业收入510.26亿元,同比增长10.33%;计划实现净利润37.62亿元,同比增长25.00%。2023年由于需求波动影响,十四五后期订单补偿性释放确定性高。

2)配套和采购体系优化背景下,层级精简龙头受益+产业链价值向下游转移。

①配套优化:行业步入成熟阶段后,由于武器系统的采购通常呈现出“赢家通吃”的结果,导致价格竞争、缺乏充足规律性需求(且通常有少量且高度专业化的需求)、企业自身利润难以满足对新材料/大设备的资本投入等因素形成较高进入壁垒,所以龙头通过上下游扩项以及层级精简来平滑系统性风险、保障长期利润率的稳定。

②采购优化:大批量、高质量与低成本结合,上游/分系统盈利能力首当其冲,叠加下游较强的议价能力以及更加平缓的学习曲线,产业链价值有望持续向下游转移。

3)产业链订单信号陆续在Q1出现,主机订单合同有望接续落地,全年板块业绩有望呈现前低后高趋势。华秦科技于1月18日及30日发布批产项目重大销售合同公告,或表明航空发动机领域订单开始传导;3月17日光启技术发布公告与某客户签订6.6亿元超材料航空功能结构产品,或表明飞机领域订单开始陆续下达。判断主机新订单有望于Q2陆续下达并在合同负债科目有所体现,全年板块业绩逐季改善并且增速呈现前低后高趋势。

一季报有望超预期公司

1)产业链中上游部分标的或受益于下游备货订单启动,24Q1有望迎来开门红。

①华秦科技于1月18日及30日发布批产项目重大销售合同公告;

②中航重机宏远公司一季度多项经营指标刷新历史新高;安大公司主动出击,加强客户走访,针对市场和客户需求,各部门为实现“首季开门红”全力奋战;安飞一季度交货率、新品开发率均破新高,各项指标持续保持良好发展势头。

2)部分企业受经营效率改善、国内外业务双轮驱动等因素,24Q1有望超预期。

①威海广泰发布24Q1预告,净利润增长50-65%;

②航亚科技发布24Q1预告,净利润增长100.16%-164.21%;

③中直股份24年预计实现收入增速32.07%,归母净利润增速61.74%。

相关产业链:

1)航空发动机赛道:中航重机、航发控制、航发动力、应流股份、华秦科技、航材股份等。

3)核工装备赛道:中核科技、景业智能、江苏神通、科新机电、久立特材、中密控股等。

4)卫星互联网赛道:航天智装、航天电子、天银机电、臻镭科技、盟升电子、航天环宇等。

5)低空经济赛道:航天彩虹、广联航空、中直股份、安达维尔、威海广泰、中无人机、立航科技等。

2024年以来军工上市公司增持与回购行为一览:

2024年以来军工上市公司日常经营重要合同金额统计:

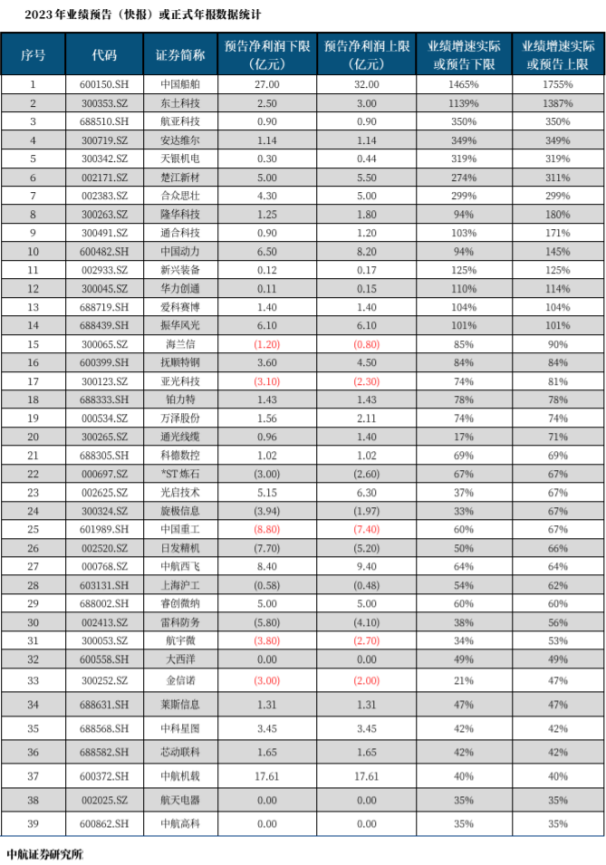

2023年业绩预增较高的军工企业:

参考资料:

20240422-中泰证券-20240419中泰军工周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链

20240414-中航证券-军工行业周报:军事信息化和智能化浪潮来临

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号