大家好!今天,策略哥来给大家拆解一只“一季度订单大幅增长,业绩即将重回高增长”——航天电器的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1.一季度订单大幅增长

公司持续加大新质新域装备和战略新兴产业投入及市场拓展,产品订单同比实现大幅增长,但新增订单产品交付及收入确认需要一定周期,导致公司防务产业收入同比下降。此外,受一季度公司产品结构变化导致高毛利率产品占比同比下降、主要产品生产所需物料供货价格 高位运行带来制造成本上升、计提资产减值准备增加等因素影响,公司一季度实现的营业利润同比下降79.07%,利润总额同比下降80.21%。

2.防务业务边际好转,叠加新质新域市场份额提升,公司业绩有望恢复高增长

2025年是装备建设“十四五”规划任务攻坚之年,随着延迟订单的重新释放,防务业务需求边际将持续好转。商业航天、低空 经济、新能源、人工智能等新质新域领域将迎来新一轮的增长高潮,公司持续加大相关领域的技术研究和产品开发投入,在新域新质装备中的市场份额正持续提升,配套能力不断增强,未来业绩有望恢复持续高增长。

3.盈利预测及评级

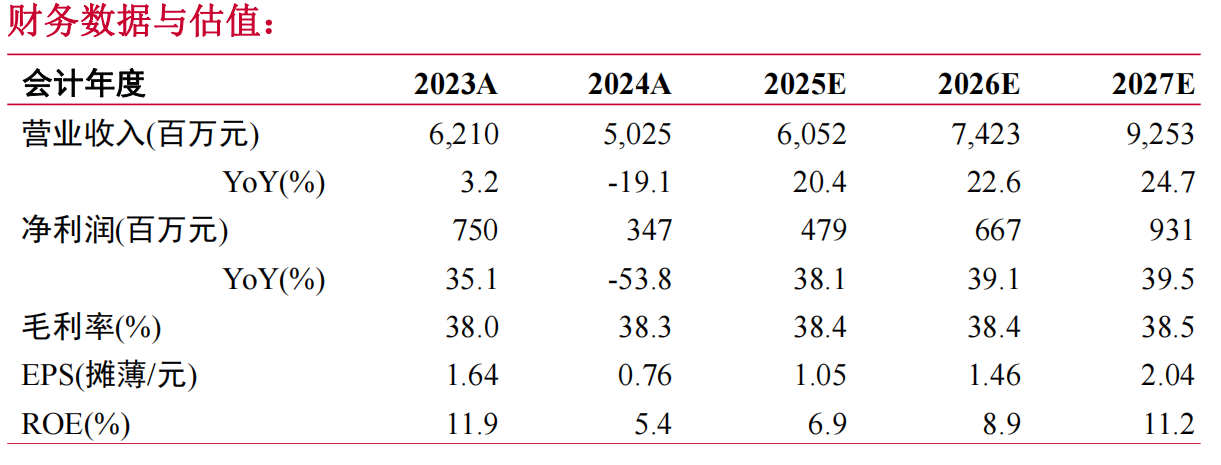

山西证券预计公司2025-2027年EPS分别为1.05\1.46\2.04,对应公司4月24日收盘价52.03元,2025-2027年PE分别为49.6\35.6\25.5,维持“增持-A”评级。

图表2:盈利预测与财务指标

二、技术面信号

当前股价和估值对比业绩预期处于低估区间,公司集多个热点概念于一身:华为概念+5G通信+军工概念,当下筹码愈发集中,且前十大股东全是社保基金、险资以及公募机构,市值200多亿左右,深受游资和主力的喜爱;前期深度回调,近期走势企稳,量价关系健康,各周期均线呈多头排列向上,技术面上金叉信号(5日MACD和10日MACD)已显现,再配和业绩预期和题材热度,股价有望向上突破。

风险提示:

下游需求增长不及预期;募投项目进展不及预期

参考资料:

20250428-山西证券-航天电器-一季度订单大幅增长,业绩即将重回高增长

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号