init-width="1111" init-height="645" src="https://upload.9fzt.com/production/2025/10/17/87281479b9c14ba58e317a0f9be48bdc.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5805580558055805" data-w="1111"/>

市场早盘震荡下挫,深成指、创业板指一度跌逾2%。沪深两市半日成交额1.18万亿,较上个交易日缩量326亿。盘面上热点较为杂乱,港口航运板块延续强势,海通发展2连板。防御类板块表现活跃,煤炭、燃气股集体走强,大有能源6天5板,国新能源盘中4天3板。银行板块震荡拉升,农业银行盘中涨超2%创历史新高。下跌方面,数据中心电源概念重挫,伊戈尔、中恒电气跌停。此外,多只权重走弱,阳光电源、中兴通讯、立讯精密大跌。

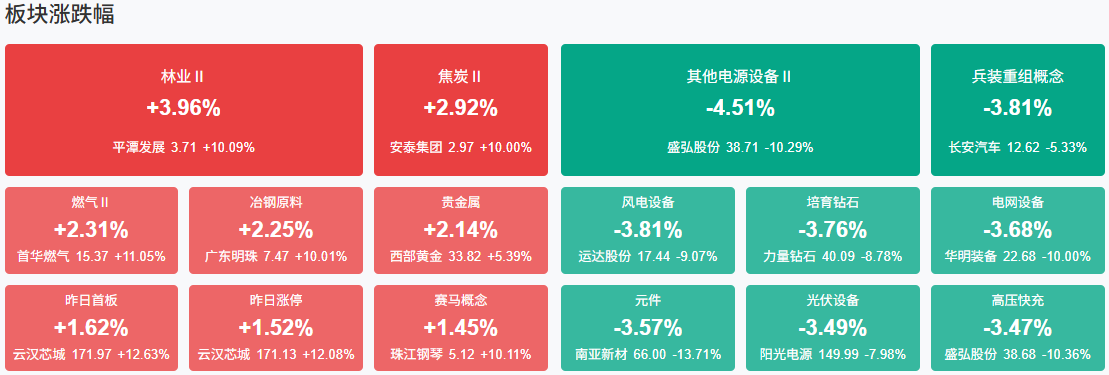

板块方面,燃气、贵金属、港口航运、煤炭等板块涨幅居前,风电、光伏等板块跌幅居前。截至收盘,沪指跌1%,深成指跌1.99%,创业板指跌2.37%。

涨停天梯榜:

【4连板】远大控股、大有能源

【3连板】上实发展

【反包走势】国新能源

今日炒什么

【黄金概念】

10月17日,现货黄金价格上涨至4380美元/盎司的历史新高,今年以来的涨幅已超过60%。面对金价波动,上海黄金交易所、工商银行等机构发布风险提示,提醒投资者注意风险,理性投资。

【钢铁】

中国钢铁工业协会10月15日在京召开钢铁工业提质升级座谈会,与会代表围绕《钢铁工业“十五五”发展规划研究报告(讨论稿)》主要内容进行了详细研讨,并提出了具体建议。

【港口航运】

Drewry世界集装箱运价指数(WCI)本周(截至10月16日)环比上周上涨2%,约为1,687美元/FEU。上海至洛杉矶的即期运价上涨1%,至纽约的运价上涨1%。德路里预计,受船司近期实施的综合费率上涨附加费GRI推动,下周运价预计将进一步上涨。但这一涨势预计短暂,运价可能很快回落。

机构观点:

中信证券:“三年倍增”计划发布,充电桩有望迎来新一轮加速建设期

中信证券研报表示,国家发改委、国家能源局等六部门发布《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,明确提出到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的翻倍增长。我们认为在政策的引导下,国内充电基础设施有望迎来新一轮的加速建设周期,同时政策上强调补强快速充电网络,对大功率快充设备的需求有望形成显著拉动,相关充电桩设备企业料将受益。

中金:口岸消费或小幅受益“中国购”部分堵点仍需疏通

中金公司研报认为,伴随近年来入境政策不断优化,“中国游”逐步兴起;而随着客流增长及离境退税政策的调整,“中国购”亦给国内消费市场带来新增长动力。机场口岸消费或小幅受益“中国购”,相对更为利好大型国际机场枢纽,但部分堵点仍需疏通。预期机场有税和免税都可受益于入境消费增长趋势,但目前来看对业绩影响有限。有税商业方面,机场商业并不缺乏外国人喜好商品品类,但购物时间、商店布局以及退税资质等可能仍构成一定限制;免税商业方面,中国机场免税以香化品类主导,机场店具备价格优势但外国人并未对免税客单形成有效拉动,或与其消费习惯相关。

华泰证券:当前地产周期磨底进入“深水区”

华泰证券指出,宏观视角下,当前地产周期磨底进入“深水区”,更看好以一线城市为代表的核心城市复苏节奏。2021年中以来,中国地产市场快速完成了一定体量的调整,且历经了供给侧较快的出清过程,自2025年中以来,中国商品房成交量同比增速降幅逐渐收窄,月度的年化销售面积维持低位,从量的视角看地产周期已然进入磨底期:1)自2021年以来本轮地产销售已历经一定程度调整,已越过海外主要经济体下行周期的区间上沿,不同能级城市的销售面积增速、土地市场Q2以来均呈现磨底特征,本轮地产调整“底部”区间的成交量自年中或已达到;2)房价仍在探底过程,但9月以来房价降幅已有收窄,伴随着去库存的持续推进,房产市场的全面修复有望在未来渐行渐近。市场全面修复尚未到来,我们相对更看好以一线城市为代表的核心城市复苏节奏。

中信建投:光伏“反内卷”成为当前行业核心矛盾,看好新技术迭代方向

中信建投指出,光伏产业链目前仍处于供需失衡状态,行业后续核心矛盾仍在于“反内卷”推动产能出清。光伏“反内卷”目前主要包括整治低于成本价销售、产能整合及淘汰落后产能。整治低于成本价销售已取得显著成效,硅料、硅片、电池价格逐步上涨,组件价格短期涨幅有限,后续顺价情况需要重点关注。产能出清方面,多晶硅能耗新标准明显收紧,预计后续可能是产能出清的重要手段。短期重点关注产能整合以及行业联合控产力度,行业供需扭转仍需要看到产能政策力度超预期,板块内部看好头部主材企业,以及新技术方向(BC、TOPCon3.0、浆料)。

中国银河证券:四季度货币宽松或超预期

中国银河证券指出,四季度货币宽松或超预期。三季度经济数据有走弱迹象,市场又进入新一轮的政策等待周期,然而对于四季度降息落地并未形成一致预期。从内部来看有三条主线:一是美国对中国加征关税可能给中国出口带来一定冲击;二是四季度依然面临物价低位运行的困难和挑战,实际利率仍然偏高,有调降的必要性;三是配合财政政策协同发力,5000亿元的政策性金融工具正在加速落地、1万亿元左右化债相关工具也可能在四季度落地。四季度货币政策的优先目标仍然是经济增长和充分就业,货币宽松或超预期。央行有望“以我为主”进行货币宽松,一方面实施10-20BP的降息,从而引导LPR下行,并传导至贷款、存款利率的进一步下行;另一方面,也有可能重启国债买卖。

广发证券:交运行业供需改善加速,票价企稳回升在即

广发证券研报表示,9月全行业需求增速超供给增速,客座率同比提升至高位,供需结构持续改善,其中国内线增幅拉大,国际线维持高速追赶。航司表现分化,春秋、东航客座率领先。三大航9月供需同比各增加3.0%、6.4%,延续修复节奏。国庆假期价格同比微增,冬春航季总时刻小幅收缩,行业供需格局稳定向好;重视板块左侧布局机会,重点跟踪航空票价变化及关注行业反内卷政策动向。据民航局数据,五家上市航司(除海航)2025年冬春航季总时刻同比下滑1.0%;分航线看,国内地区时刻收紧,国内、国际、地区同比分别变化-0.9%、0.4%、-10.9%。据航班管家价格数据,国内机票(经济舱)均价849元(含燃油附加费),与历年国庆票价相近,同比2019年仅微降1.4%(票差13元),同比2024年微增0.3%(票差2元),票价水平稳定,在民航局‘遏制无序竞争、引导理性定价’等反内卷政策指引下,叠加当前行业淡季持续高客座率,预计后续票价有望进一步改善。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号