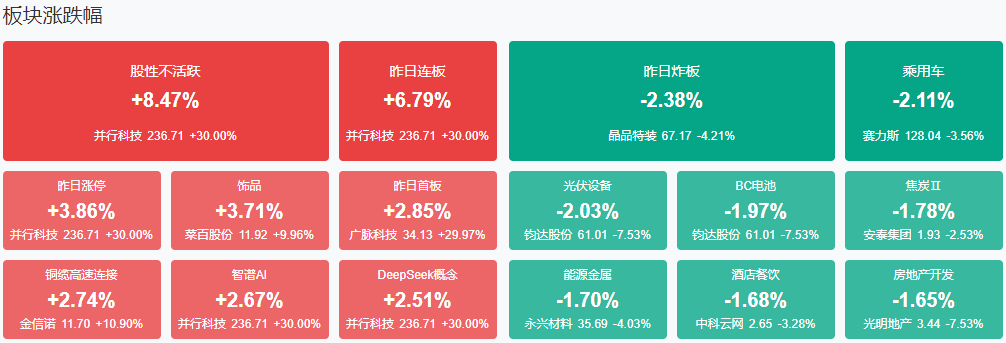

市场早盘震荡调整,创业板指领跌。沪深两市半日成交额1.04万亿,较上个交易日缩量751亿。盘面上市场热点较为杂乱,个股跌多涨少,全市场超3500只个股下跌。从板块来看,DeepSeek概念股维持强势,并行科技30CM3连板。黄金概念股集体大涨,莱绅通灵涨停。铜缆高速连接概念股展开反弹,航锦科技涨停。下跌方面,光伏概念股持续调整,钧达股份跌超5%。

板块方面,铜缆高速连接、DeepSeek、黄金、教育等板块涨幅居前,光伏设备、房地产、白酒、旅游等板块跌幅居前。截至收盘,沪指跌0.16%,深成指跌0.44%,创业板指跌0.91%。

涨停天梯榜:

【9连板】 新炬网络。

【7连板】 美格智能。

【6连板】 航锦科技、浙江东方。

【5连板】 梦网科技、拓维信息、杭钢股份、浙数文化、青云科技。

【2连板】 居然智家、同为股份、润建股份、每日互动、亚香股份、东风科技、创兴资源、金帝股份、龙软科技。

最强风口榜:

NO.1 【人工智能】 板块内16家涨停,12只连板股,最高连板数为9天9板,涨停股代表:每日互动、青云科技。

NO.2 【华为概念】 板块内15家涨停,11只连板股,最高连板数为9天9板,涨停股代表:天润科技、拓维信息。

NO.3 【机器人概念】 板块内14家涨停,10只连板股,最高连板数为9天9板,涨停股代表:新炬网络、美格智能。

消息面:

1、两市融资余额增加190.57亿元

截至2月10日,上交所融资余额报9365.42亿元,较前一交易日增加85.06亿元;深交所融资余额报8887.41亿元,较前一交易日增加105.51亿元;两市合计18252.83亿元,较前一交易日增加190.57亿元。

2、万科旗下美元债走高,获深铁集团28亿元股东借款

万科旗下数只美元债周二早盘上涨,2月10日晚间,万科发布公告称,其第一大股东深圳市地铁集团拟向公司提供金额为28亿元的股东借款,专项用于偿还万科在公开市场发行的到期债券本金与利息。截止北京时间8:42,万科旗下2027年到期美元债每一美元面值买价上涨4.5美分至70美分,2029年到期美元债涨1.3美分至64.4美分,2025年到期美元债涨1.4美分至96.5美分。(界面新闻)

3、需求规模持续扩张2024年全国社会物流总额超360万亿元

中国物流与采购联合会今天(11日)公布2024年全年物流运行数据。物流市场规模优势进一步巩固,与产业链协同体系逐步构建,物流需求规模持续扩张,2024年全国社会物流总额,即经济运行中的物流实物量价值总额,为360.6万亿元,同比增长5.8%,比2023年加快0.6个百分点,全年物流运行总体延续稳中有进的发展态势。从结构看,各领域物流总额占比基本稳定。其中,工业品物流总额超过318万亿元,占比88%。(央视新闻)

4、央行今日开展330亿元7天期逆回购操作

央行公告,为保持银行体系流动性充裕,2025年2月11日,中国人民银行以固定利率、数量招标方式开展了330亿元逆回购操作,期限为7天,操作利率为1.50%。(央行)

5、特斯拉上海储能超级工厂正式投产 本季度开始产能爬坡

2月11日,特斯拉上海储能超级工厂投产仪式在临港举行。特斯拉上海储能超级工厂于2024年5月在上海临港新片区正式开工,仅仅9个月时间,就完成了工厂开工到产品下线的整个过程,比特斯拉汽车上海超级工厂的用时缩短了3个月,再次刷新“特斯拉速度”“上海速度”。据介绍,特斯拉上海储能超级工厂将于本季度开始产能爬坡。(澎湃新闻)

6、机器人板块直线拉升,凯尔达涨超10%

机器人板块直线拉升,凯尔达涨超10%,鼎智科技、景业智能、巨能股份、雷赛智能、博实股份等跟涨。

机构观点:

东吴证券:2025年是海外机器人元年,中国供应链将充分受益

东吴证券研报称,2025年是海外机器人元年,大规模量产后,中国供应链将充分受益。机器人当前类比2014年电动车,即将量产,开启10年产业大周期,随着大规模量产,供应链将切换至中国厂商,绑定特斯拉第一梯队公司最为受益,其次为各环节核心龙头。1)特斯拉链:首推确定性龙头第一梯队公司:三花智控、拓普集团,第二梯队公司:鸣志电器、绿的谐波、双环传动,关注北特科技、浙江荣泰、五洲新春、震裕科技、斯菱股份、大业股份等;2)华为及国内链:推荐雷赛智能、汇川技术、赛力斯、富临精工,关注兆威机电、蓝黛科技、禾川科技、豪能股份、科力尔、埃夫特、拓斯达等。3)英伟达链:推荐伟创电气、科达利等。4)宇树科技链:推荐曼恩斯特,关注长盛轴承、卧龙电驱、奥比中光。

中信证券:2025年国内中高阶智驾渗透率有望翻倍

中信证券研报认为,2025年国内中高阶智驾渗透率有望翻倍,带动国内350亿元增量市场。芯片、控制、传感、连接四大环节均有望受益,其中芯片、控制器弹性较大、格局清晰。考虑到2026年自主车厂有望跟进智驾平权战略,行业近两年景气度有望持续走强。当下,建议核心关注比亚迪供应链以及芯片国产化两条主线。

国金证券:AIDC浪潮兴起,把握设备变革契机

国金证券指出,预计2024年全球数据中心投资超4000亿美元,其中美国/欧洲/中国占比达30%/24%/23%。随着人工智能技术在各个行业的应用不断深化,预计全球AIDC新增装机量有望从2024年的7GW增长至2028年的59GW,CAGR高达73%。供配电系统是数据中心的“心脏和血管”,投资占比约10-15%,包含不间断电源、配变电、备用电源三个子系统。

华泰证券:DeepSeek或将为运营商带来新一轮成长机遇

华泰证券研报认为,在DeepSeek引领下,国内AI应用推广的深度和广度有望进一步加强,应用侧更加繁荣,带动流量及推理算力需求强劲增长,而电信运营商有望从三个维度受益:1)网:AI应用的繁荣伴随着数据流量需求的高增长,未来十年运营商来自数据流量的收入增长中枢有望提升;2)云:AI云计算在DeepSeek大模型的赋能下行业景气度提升,运营商云业务有望迎来收入的增长及利润率的改善,同时,数据中心业务有望受益;3)端:AI与智能终端加速融合,连接需求从“人与人”向“物与物”拓展。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号