大家好!今天,策略哥来给大家拆解一只“把握双碳与电改机遇,布局数智化转型”—远光软件的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

init-width="1010" init-height="579" src="https://upload.9fzt.com/production/2025/11/27/565f0eafd75b48fead5a93840f377825.jpg" name="图片 4" align="bottom" width="688" height="394" border="0" data-ratio="0.5726744186046512" data-w="688" style="box-sizing:border-box;width:688px;"/>

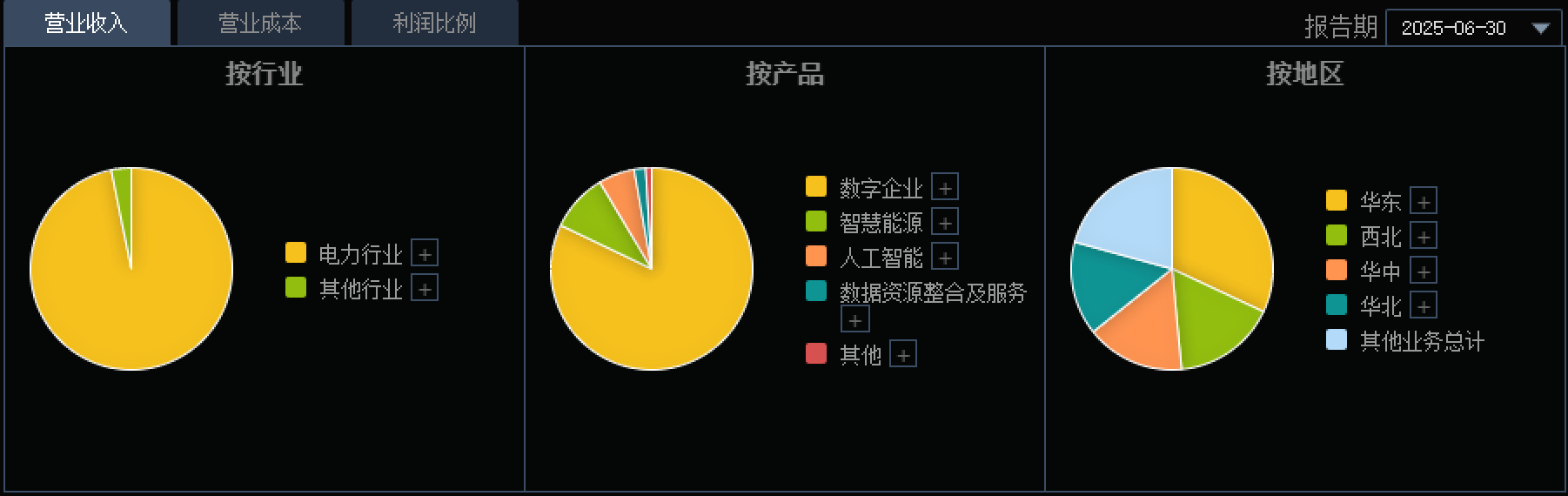

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)电力能源行业积累优势凸显,“四驾马车”拉动业绩增长

深耕电力能源行业多年,行业积累优势显著。公司专注大型企业管理信息化40年,长期为能源行业企业提供信息化产品和服务。

“双碳+电改”加速,亟需数字信息系统助力。在推进“双碳”和全球能源危机背景下,我国提出要加快建设全国统一电力市场体系,亟需数字信息系统助力。

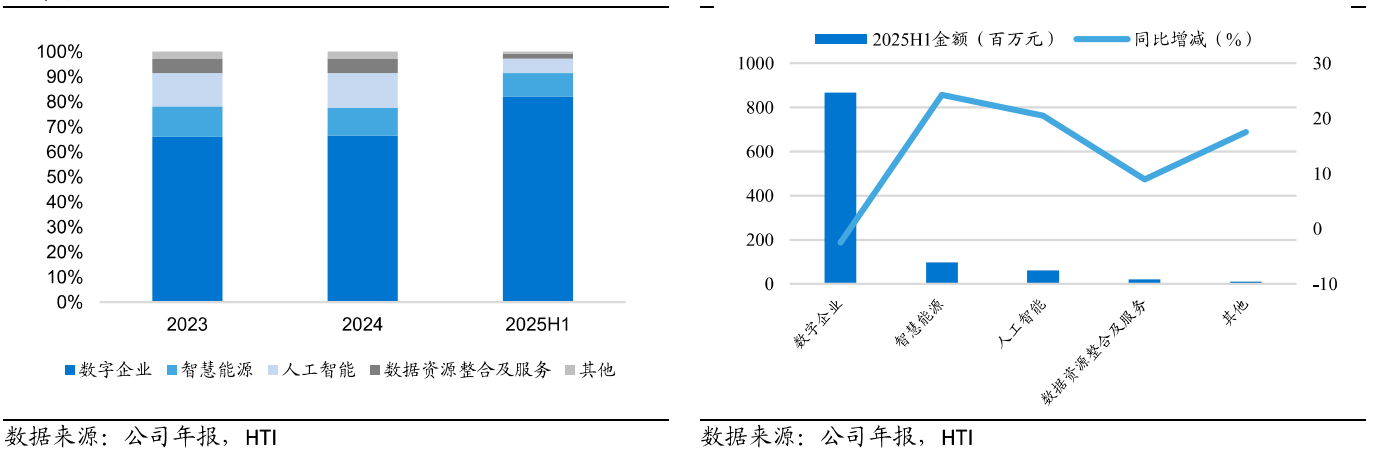

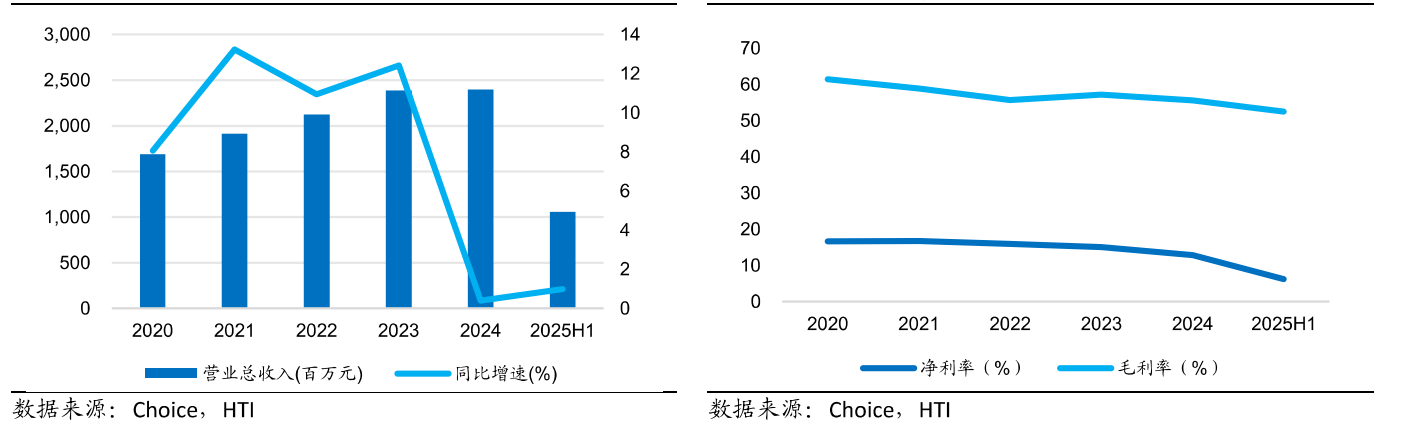

“四驾马车”并驾齐驱,业绩持续稳健增长。公司围绕“数字企业、智慧能源、信创平台、社会互联"四大领域,强化原有核心业务,保持营收稳健增长,2024年、2025H1实现收入15.97、8.66亿元,同比增长1.36%、-2.52%,占比66.57%、82.10%。智慧能源业务2024年、2025H1实现收入2.64、0.98亿元,同比增长-9.31%、24.28%;收入利润保持稳健,盈利能力优秀。2022年-2024年,远光软件实现营业收入21.25、23.89、23.98亿元,净利润分别为3.38、3.59、3.08亿元,同比增速为5.59%、6.38%、-14.30%,受产品和研发投入增加等因素的影响,2024年公司利润有所下滑。公司毛利率水平基本维持在60%左右,2024年净利率水平12.8%,整体来看盈利能力优秀。2025年上半年,公司实现营业收入10.55亿元,同比增长0.98%,归母净利润为0.75亿元,同比增长33.61%,盈利能力进一步提升。

图表2:公司主营收入分为四大板块(2023-2025H1拆分如下)(左)2025H1智慧能源业务取得较大进展(右)

图表3:2020-2025H1公司营业规模稳步增长(百万元)(左)2020-2024年公司净利率稳定在15%左右(%)(右)

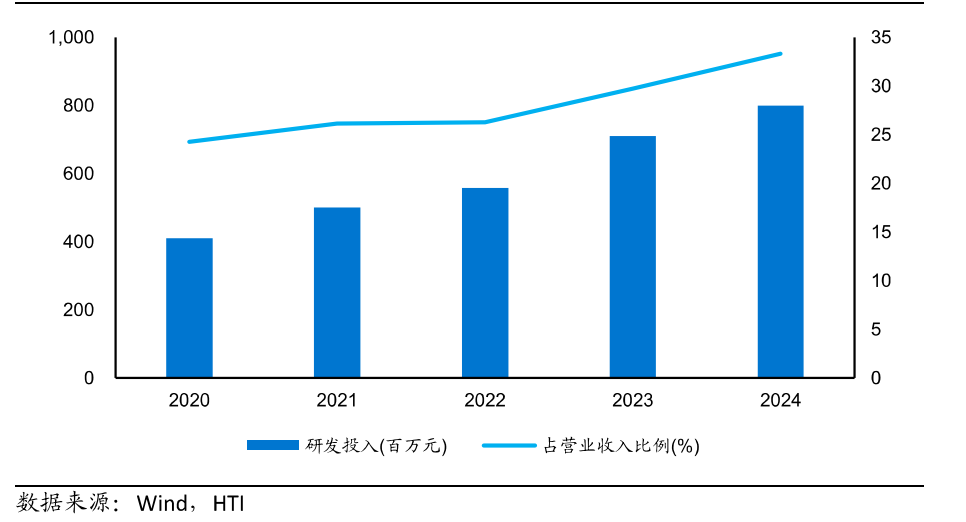

重视研发创新,加大技术储备。不断增加研发投入,推进新技术的研发、储备和应用。公司精研软硬一体化应用,持续完善新一代企业数字核心系统“远光DAP”的产品功能,进一步深化“九天智能一体化云平台"建设。

图表4:近五年研发投入规模稳定增长,2024年占营业收入超30%

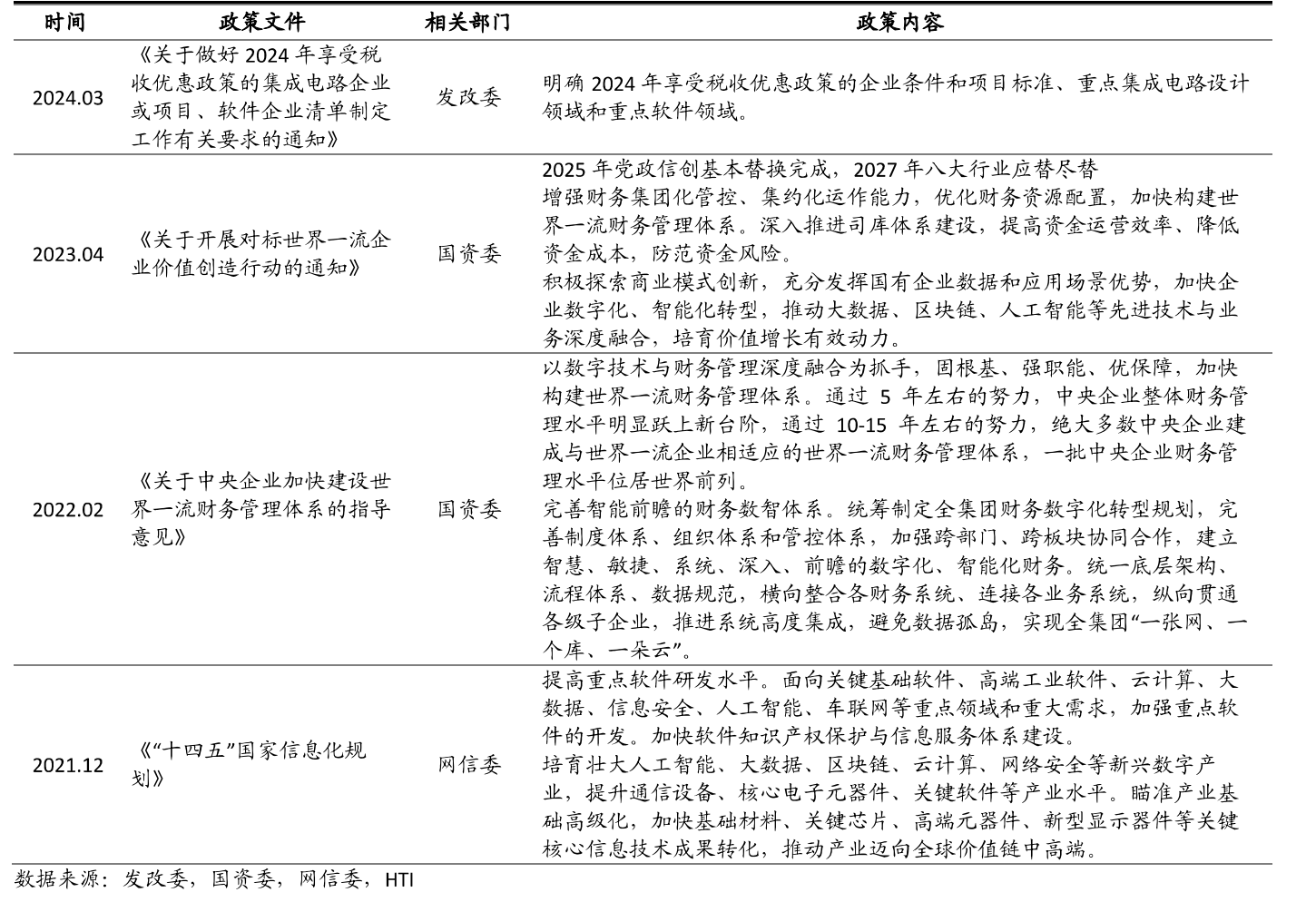

2)政策推动信创EPR发展,公司持续推进数智化转型

A)政策持续加码,信创国产化替代发力。为构建自主可控的关键技术体系,近年来政策大力扶持,助推信创国产化替代进程加速,数智转型已成为企业高质量发展的必然选择。

图表5:信创政策持续加码

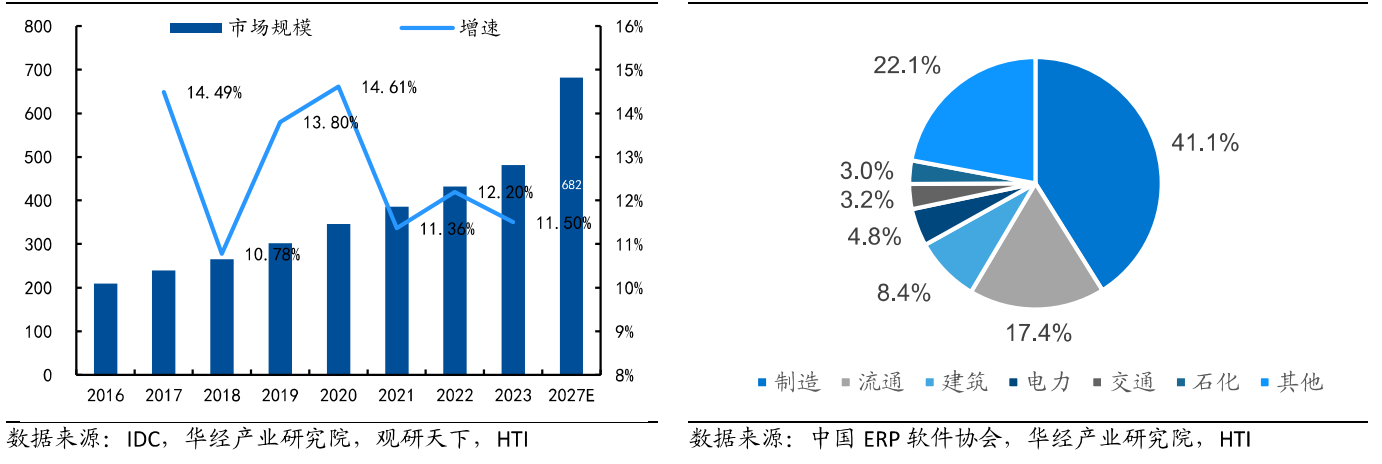

B)市场规模迅速增长,下游应用广泛。公司深耕电力能源业ERP软件市场多年,凭借丰富的行业经验与积累,快速打通能源行业上下游产业链,构建了全面覆盖发电、输电、配电、售电和用电全产业价值链各环节的产品体系。

图表6:我国ERP市场规模近年迅速增长(亿元)(左)我国ERP软件应用最多的行业为制造业(右)

3)携手国网南网,把握电力信息化、国产替代和税改机遇

A)纳入国网“三型两网”战略布局,财务替代助力市场拓展。随着电力信息化政策加码,国网聚焦新型电力系统建设为公司提供业务新机遇。公司被纳入国网“三型两网”的战略部署,股权结构稳定,与国网电网在多个领域深度合作,加大在能源互联网领域的投入和产品技术创新,此外,公司研发推出集“资源配置中心、智慧结算中心、价值创造中心、资金安全中心”于一体的远光全球司库管理系统。

B)成立合资公司,拓展南网业务边界。合资公司数远科技的成立进一步拓展了公司在南网的业务边界,减轻ERP推进压力,整合优势资源,提升公司整体竞争力。

C)借助“税改”东风,拓展业务和市场。新一轮财税体制改革箭在弦上,公司有望借助改革东风进一步拓展业务和市场。

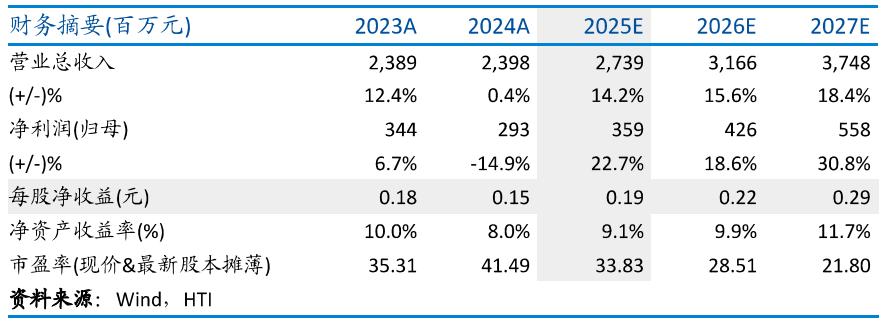

4)盈利预测及评级

首次覆盖,给予“优于大市"评级。公司作为电力信息龙头,预计2025-2027年营收分别为27.39/31.66/37.48亿元,EPS分别为0.19/0.22/0.29元,按照PE和PS估值,最终给予公司2025年45倍PE估值,合理估值为161.69亿元人民币,对应目标价8.49元/股。

图表7:盈利预测与财务指标

二、技术面信号

在数字经济稳步发展、信创产业加速推进、AI技术深度融合的背景下,既面临行业竞争加剧的挑战,也受益于能源电力行业数字化转型带来的信息化投资增长,近1年股价震荡上升,阶段性底部逐步抬高,流通市值100多亿且十大流通股东中有众多外资、公私募基金的身影,股价易炒作。近期一直在半年线和年线的上方盘整,各周期均线有支撑且呈多头排列向上,股价有望一触即发。点击此处立即解锁“启动点“!

风险提示:

宏观波动加剧的风险、行业政策不及预期的风险。

参考资料:

20251015-海通国际-远光软件-把握双碳与电改机遇,布局数智化转型

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号