关键摘要

1、公司在国内物料自动化处理领域为国内第一梯队,设备主要用于锂电池正、负极材料的生产过程以及锂电池生产过程的匀浆阶段。当前收入中约 80%由锂电行业贡献,2022 年公司在国内锂电匀浆、正极材料、负极材料领域物料自动化处理设备市场占有率分别约为24.67%、17.99%和 10.34%。

2、纵向布局固态电池领域设备,多款设备主要核心是干法纤维化+物料自动化处理。具体包括:1)干法设备:混合均质一体机,成功解决PTFE 均质、纤维化等行业痛点,相关设备已实现小批量销售;2)电池设备:在主流硫化物路线中具备显著技术适配优势,试验线已完成性能验证;3)复杂工艺:与客户就高镍、硅基材料的干法研磨、压实等复杂工艺展开联合研发,提升设备自动化程度与良率稳定性。

3、横向布局非新能源领域。

近两年公司持续加大其在化工、医药等领域的产品研发/推广,基于物料处理赛道市场空间广阔,公司有望到 2030 年将非新能源领域的收入占比提升至40%。

正文

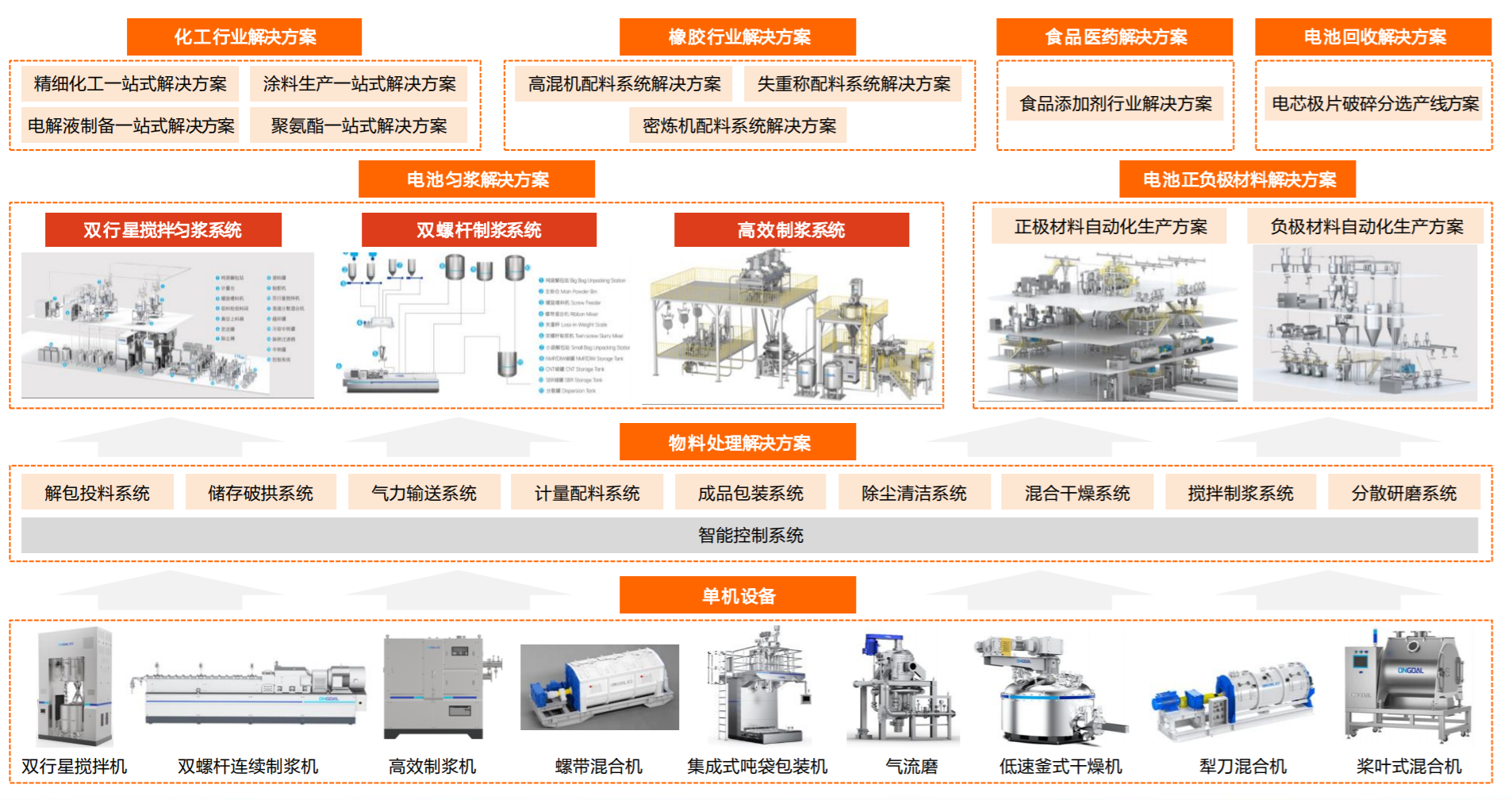

宏工科技聚焦物料自动化处理产线及设备研发、设计、生产和销售,核心技术储备完备,下游应用经验丰富。自成立以来,始终专注于物料自动化处理系统的研发与应用,围绕粉料、粒料、液料、浆料等多种形态物料的输送、配料、混合、包装等核心环节,逐步建立起覆盖多个流程工业领域的技术与产品体系。

宏工科技主要发展历程 |

|

公司产品广泛应用于锂电制造、精细化工、复合材料等行业,公司装备工序涵盖从上料、计量、输送、预处理到搅拌、分散、反应、干燥等物料处理全流程。公司于智能化整线、配料输送、混合反应、分散乳化、干法压延等方面掌握了多项行业突出的核心技术。

主要客户有:锂电池&整车方面,涵盖宁德时代、比亚迪、LG新能源、欣旺达、亿纬锂能、远景集团、大众集团、福特汽车等头部企业;精细化工方面,涵盖海虹老人、杜邦、汉高、洛德、埃肯、北方现代等;复合材料方面,涵盖聚和材料、国巨股份等;科研院所方面,涵盖中石化上海研究院、北京空间飞行器总体设计部等。

公司主要产品 |

|

资料来源:公司招股说明书,官网,天风证券研究所 |

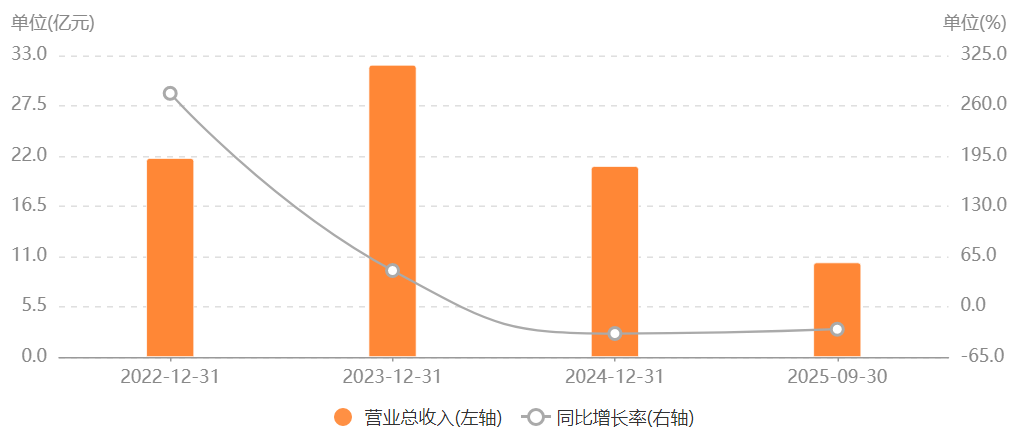

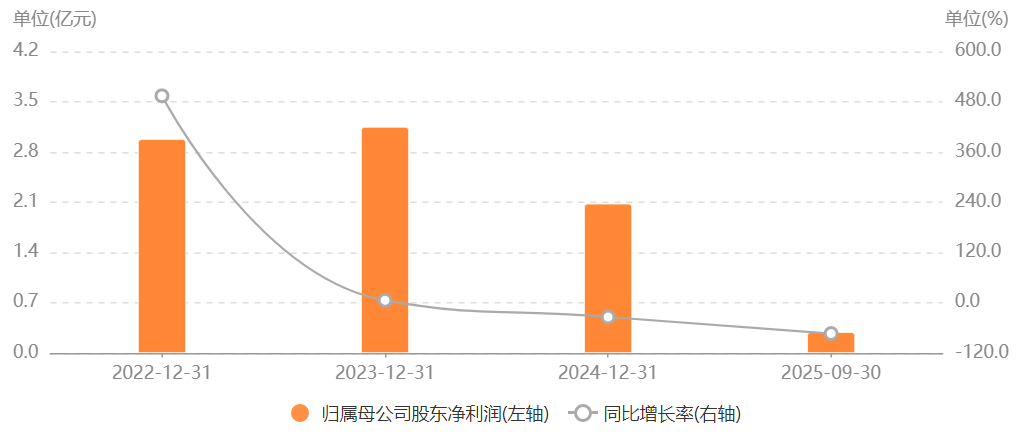

盈利能力:2025年前三季度收入10.35亿,同比下滑29%;归母净利润0.28亿元,同比下滑74%。毛利率26%,同环比下滑1个百分点;销售净利率2.8%。分季度看,单三季度收入2.77亿,同比下滑47%;归母净利润-0.24亿元,同比下滑150%。毛利率22%,同环比下滑7个百分点;销售净利率-8.7%。Q3收入与利润下滑主要系24年部份海外项目验收周期较长、未达验收条件。在手订单饱满,上半年锂电板块业务新签订单16亿元,海外订单约3亿元。

公司收入情况(左),公司归母净利润情况(右) |

|

资料来源:Chioce |

公司控股股东、实控人为公司董事长、总经理、创始人罗才华,及一致行动人、公司董事何进,东莞博英为员工持股平台,截至2025年一季报,上述三个主体分别直接持有公司42.3%、13.2%、6.6%的股份,实现绝对控股。

实控人控制权稳定 |

|

资料来源:Wind,天风证券研究所 |

公司主要产品为物料自动化处理产线及设备,广泛应用于锂电池、精细化工、橡胶塑料、食品医药、电子半导体、石化、军工等领域。伴随自动化率提升,行业空间将逐步打开。依据 Fortune Business Insights 数据,2018 年全球物料自动化处理设备市场规模为 336.5亿美元,到 2019 年市场规模已达 358.0 亿美元,同比增长 6.39%;预计到 2027 年市场规模增至 565.10 亿美元,复合增长率为 5.87%。

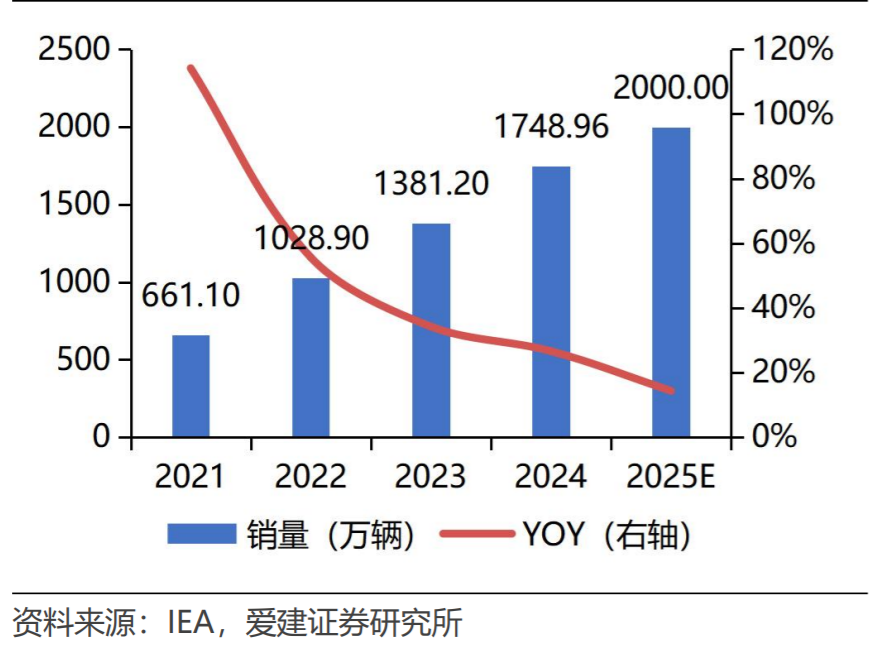

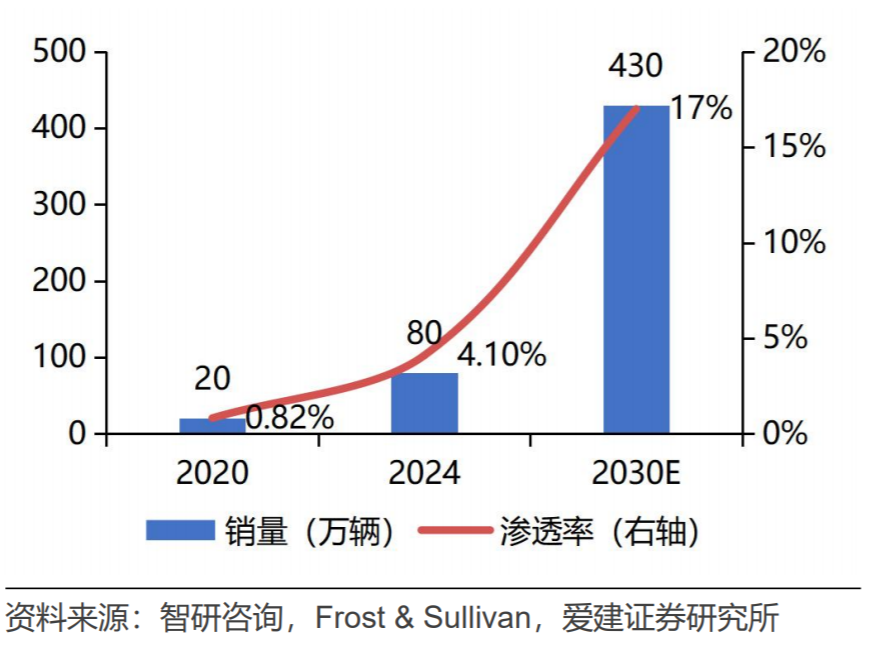

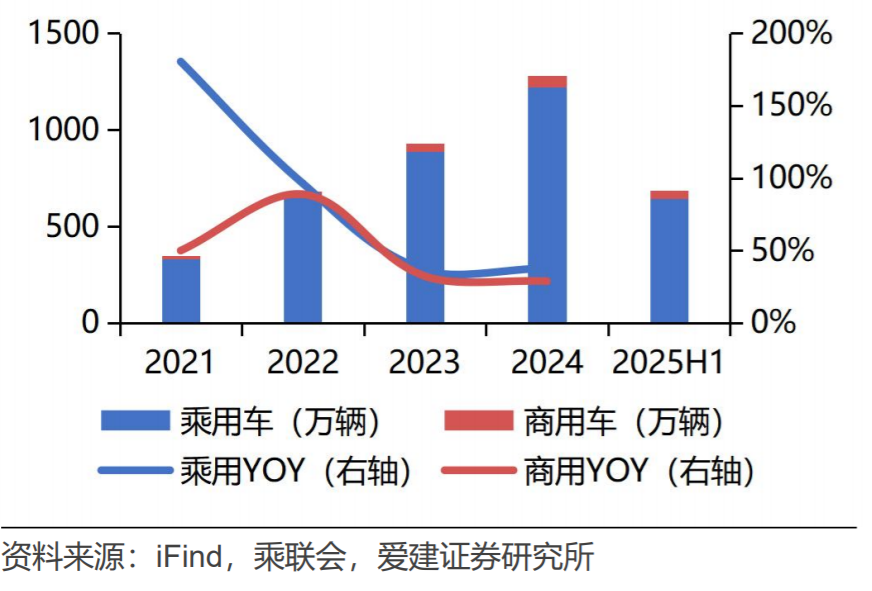

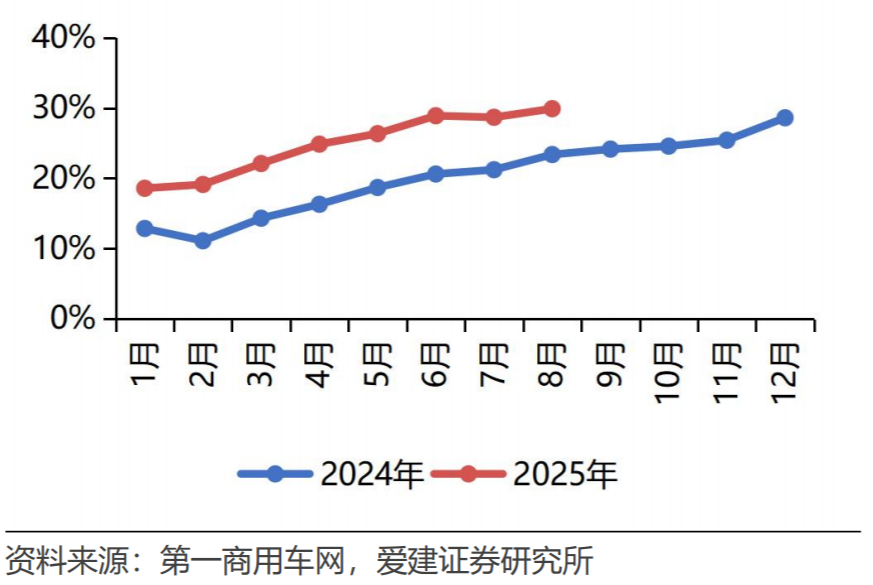

锂电行业是公司营收的主要行业。伴随中国乘用车有望继续领跑,海外电动化空间广大、有望加速。动力电池来看,电动车全球销量稳步增长,商用车电动化是新增长点。全球来看,2021 年全球电动汽车总销量为 661.10 万辆,预计 2025 年总销量 达到约 2000 万辆,2021-2025 年 CAGR 为 31.88%。新能源商用车市场增长迅速, 2020-2024 年销量从 20 万辆提升至 80 万辆,CAGR 达 50%,预计到 2030 年,全 球新能源商用车的渗透率将达到 17%,年销量有望实现 430 万辆,2024-2030 年 CAGR 达到 132.35%。中国:中国新能源汽车销量持续提升,2024 年销量达到约 1281 万辆,其中乘用车占比 95.47%,商用车占比 4.53%;国内商用车电动化渗透 率逐渐提升,2024 年累计渗透率达到 20.31%,2025 年 8 月渗透率接近 30%,有望成为电动汽车领域新的增长引擎。

全球电动车销量逐步提升(左),全球新能源商用车销量及渗透率(右) |

|

中国新能源车销量及增速(左),中国新能源商用车渗透率(右) |

|

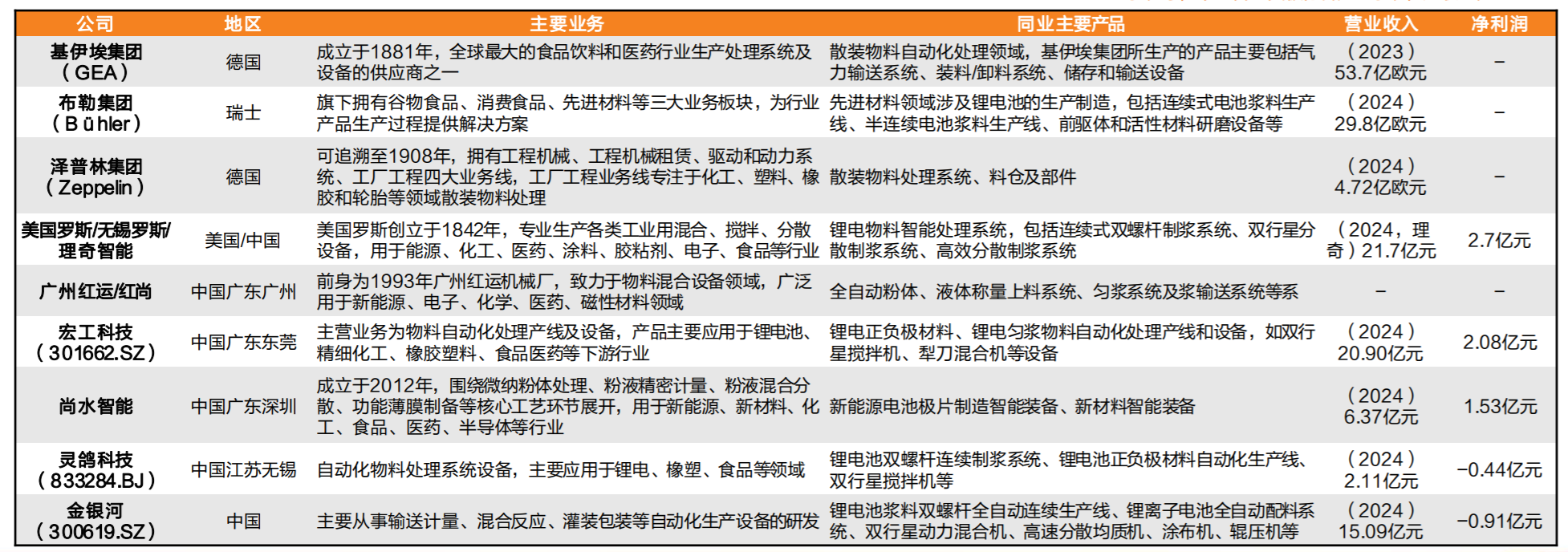

竞争格局看,物料自动化处理行业较为分散,尚未出现广泛涵盖各个应用行业的大型龙头企业。在全球物料自动化解决方案供应商领域,基伊埃集团(GEA)、布勒集团(Bühler)、泽普林集团(Zeppelin)等跨国公司占据了主要市场。国内起步较晚,按照经营规模划分,第一梯队为无锡罗斯、软控股份、宏工科技、百利科技等。

细分到各环节来看,锂电制浆上料设备环节除宏工、尚水、理奇外,还有国内相关领域企业广州红运/红尚、灵鸽科技、金银河,全球范围主要有基伊埃、布勒、泽普林。据尚水招股书,双行星领域主要为理奇、红尚、宏工,双螺杆领域主要为金银河、灵鸽、布勒,高效循环主要为尚水、宏工、理奇。

据GGII数据,2024年国内锂电池制浆上料行业Top3分别为理奇、宏工、尚水,23/24年行业 CR3由57%上升至71%,提升14pct,头部加速集中。其中,理奇市占率由27%提升至43%,增 加16pct;宏工占比较为稳定,约为15%;尚水24年新进Top3,占比为13%。

锂电前段物料处理领域主要竞争对手梳理 |

|

资料来源:宏工科技、理奇智能、尚水智能招股书,wind,天风证券研究所 |

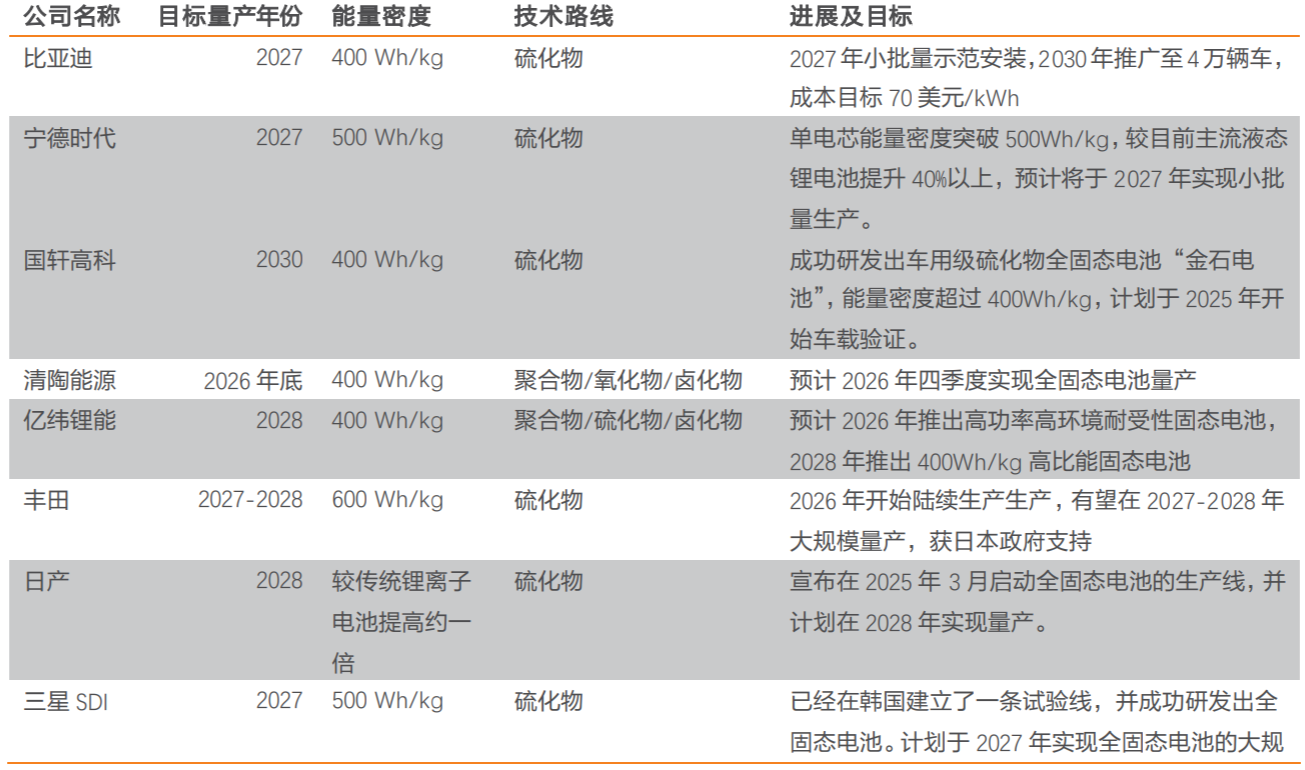

全固态量产元年逐步靠近,电池技术迎来革命性突破。传统液态锂电池在能量密度、安全性上已触及瓶颈,难以满足下游日渐提高的需求。固态电池为当前备受瞩目的技术,原因在于其相较于传统液态锂离子电池在安全性、能量密度、循环寿命、快充新能、温度稳定性方面均具有显著优势。

目前全球主要电池制造商和汽车企业正加速推动固态电池技术的商业化进程,并普遍将 2027 年视为实现大规模量产或显著示范的关键节点。国内企业聚焦高镍三元+硅碳负极+硫化物 路线,目标能量密度在 400Wh/kg 左右,将于 2027 年前后逐步实现量产。海外企业专攻 硫化物电解质路线,目前已有企业实现投产,处于样品测试阶段。

行业各大龙头企业固态电池量产进展 |

|

宏工科技已前瞻性地在固态电池工艺设备技术领域进行了战略布局,致力于构建和强化新 技术战略布局能力,以适应全球动力电池产业向高镍低钴和固态电池技术发展的趋势。

截至 2025 年 4 月,公司已完成锂电池干法电极系统的研发项目,有利于提高公司在锂电 池前段物料处理工序核心设备市场竞争力和占有率。该项目的用途在于实现锂电池干法电极粉料配料、输送、纤维化设备量产,致力于填补国内干法电极物料处理领域技术空白。 此项技术的突破,能够实现干法电极量产线贯通,具备连续生产能力,纤维化粉料满足辊压成膜需求,适配未来固态电池生态,帮助公司拓展下游市场。

目前宏工科技已与多家下游客户签订了数千万元的固态电池产线及设备订单。在固态电池这个 快速发展但仍处于萌芽期的市场中,公司早期获得订单并证明技术能力,取得了先发优势, 使得宏工科技能够成为宁德时代、比亚迪、中创新航、蜂巢能源、亿纬锂能、华友钴业、容百科技、杉杉股份、长远锂科等企业的稳定供应商,并在更广泛的竞争到来之前完善其技术。

此外宏工科技与深圳清研电子科技有限公司(清研电子)建立了战略合作关系积极拓展干法电极领域。清研电子是清华大学的衍生公司,在储能设备和上游材料方面拥有 深厚的专业知识,尤其在干法电极材料方面具有领先优势。公司与清研于 2024 年 12 月共同成立了合资公司——清研宏工智能装备科技(深圳)有限公司。

清研电子的强大技术优势有望协助宏工科技在干法电极领域取得稳定的市场地位。清研电子的核心人员与技术均来自深圳清华大学研究院先进储能材料及器件实验室,兼具研发经验与创新能力。清研电子以超级电容器用干法电极材料为核心的技术研究,目前技术已达到国际专业同等水平,可广泛应用在锂离子电池、超级电容等领域。

同时公司也积极拓展非锂电领域,产品有望逐渐在精细化工、食品医药、橡胶行业打开成长空间。

在精细化工领域,公司推出了系列物料处理自动化设备和工艺系统,覆盖生产流程的各个环节。其解决方案涵盖前端原料的拆包投料、配料计量,中段的管道输送、搅拌混合、 粉碎研磨,以及后端的干燥和成品包装,实现物料处理全流程的自动化。针对精细化工等工艺要求严格的行业,宏工科技已掌握粉料、粒料、液料、浆料等多种散装物料的全流程 处理技术,形成了从投料、混合到干燥、包装的专利技术链。

在食品医药行业,公司聚焦行业新 风口,如预制菜兴起带动调味品生产自动化需求提升。凭借这些优势,宏工已赢得安琪酵 母(酵母发酵)、海天味业(调味品)、周黑鸭(食品加工)等知名企业订单。此外,公司 亦进入徐福记、鲁花集团等食品巨头的供应商名单。这些成功案例验证了宏工产品在食品 医药领域的适用性和可靠性,客户群的拓展也在逐步形成示范效应,助力公司打开更大市场。

在橡胶行业,公司产品可以为客户提供散装物料处理一站式解决方案,包含解包系统、输 送系统、控制系统等。其犁刀混合机等设备可高效均质混料。同时,宏工方案注重密闭和 除尘设计。目前宏工已成为中广核技、宝胜股份、瑞华泰等橡胶塑料领域上市公司的设备 供应商。现有成功案例将为公司进一步拓展其他塑料改性工厂、橡胶制品企业提供口碑支撑。

参考报告:

《天风证券-机械设备行业专题研究:锂电设备——从宏工、理奇、尚水招股书看锂电设备复苏、前段设备格局与固态电池布局-250804》

《天风证券-宏工科技-301662-固态&非新能源拓展打开成长空间-250723》

《东北证券-宏工科技-301662-在手订单饱满,Q2业绩环比改善-250903》

《爱建证券-锂电行业深度报告:场景拓展打开增量空间,龙头引领固态技术升级-251022》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

沪公网安备31011802005267号

沪公网安备31011802005267号