init-width="1266" init-height="582" src="https://upload.9fzt.com/production/2025/12/4/350a3c6e8d46445b8bfcd36860cb89a1.jpg" name="图片 1" align="bottom" width="552" height="254" border="0" data-ratio="0.4601449275362319" data-w="552" style="box-sizing:border-box;width:552px;"/>

摘要:数据中心领域24年实现客户从0到1突破,获500MW算力液冷散热订单。

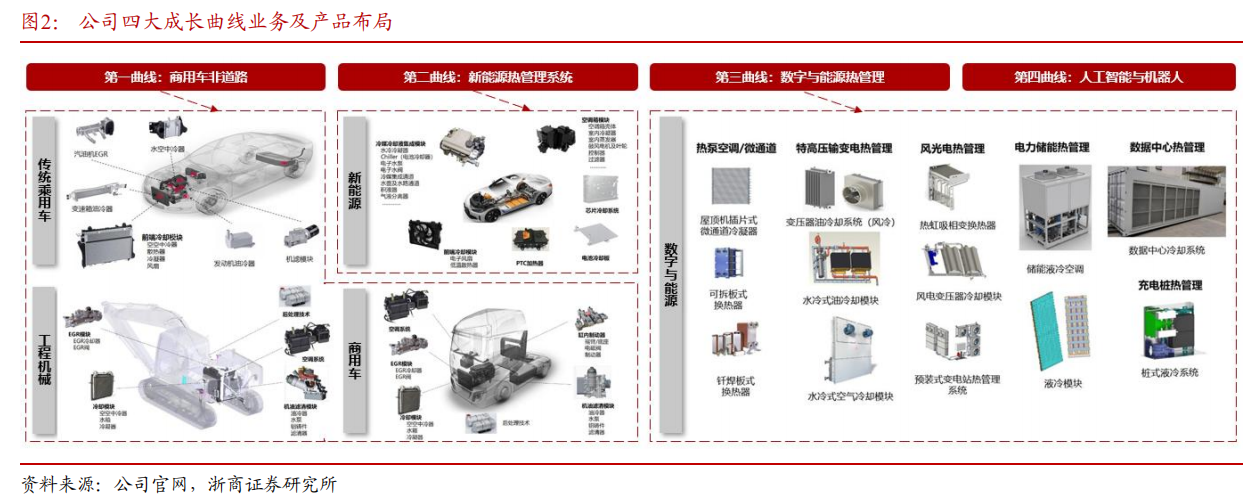

看点一、汽车热管理龙头,打造多元成长曲线。

看点二、AI数字能源业务成中期增长有力驱动。

看点三、汽车热管理品类+份额+客户持续拓展。

看点四、机器人产业爆发前夕,市场空间广阔。

今天和大家讲解一只AI数据中心+人形机器人龙头-银轮股份。

正文

看点一、汽车热管理龙头,打造多元成长曲线。

1994年公司与美国GDI公司合作进入美国市场,2011年成立美国银轮,于2016年收购美国TDI,成功进入全球主流客户供应链体系,并于2020年成功进入全球著名新能源汽车客户采购体系,持续深化国际化战略。

近年来公司积极拓展“第三曲线”业务,2021年起布局特高压、储能、数据中心等新兴领域;2023年进一步探索算法与人工智能应用,培育“第四曲线”,有望成为未来新增长引擎。

第三曲线为数据中心领域,形成了覆盖服务器机柜内外部的液冷产品布局,包括兆瓦级浸没一体式液冷设备、精密空调+冷却塔、服务器液冷/风冷CDU+芯片冷板模组+Manifold、柴油发电机液冷模块等。

第四曲线为具身智能,主要包含具身智能的旋转关节模组、线性关节模组、灵巧手模组及热管理模组等。

公司长期服务于宝马、奔驰、福特、奥迪、丰田、沃尔沃、通用等国际主流车企和卡特彼勒、康明斯、ABB等工业及能源领域客户,并与宁德时代、比亚迪、蔚来等新能源龙头企业保持合作。

看点二、AI数字能源业务成中期增长有力驱动。

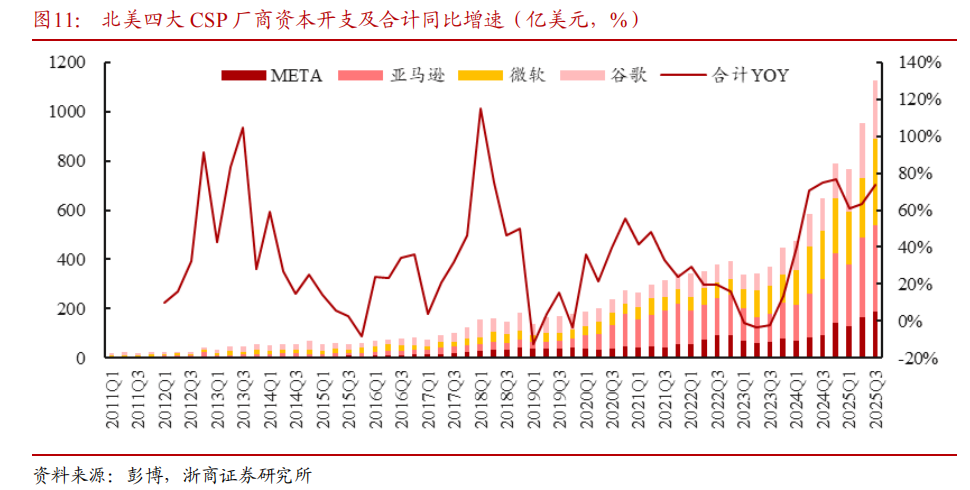

海外主要CSP云厂商纷纷上调资本开支预期,有望进入AI应用驱动算力投入的正反馈循环。

国内超节点方案有望加速,单机柜功耗达100kW量级,液冷成为刚需。

随着储能电池密度提升,储能液冷加速风冷替代。预计25年储能液冷渗透率将达45%,带动单GWh温控价值量提升。

加大数字能源研发投入,已形成算力、储能、超充等场景较完整的品类布局。近年来公司在数字与能源领域加大研发投入,专注于数据中心及算力芯片、超充、储能等应用场景的液冷热管理总成及集成系统的开发。

数字能源业务板块预计未来2-3年保持高增,远期展望数据中心有望成为公司未来最大增量板块。

数据中心领域24年实现客户从0到1突破,获500MW算力液冷散热订单。

看点三、汽车热管理品类+份额+客户持续拓展。

本土厂商在新能源汽车领域奋起直追,其中公司产品种类布局较为完善。传统汽车热管理主流供应商以电装、法雷奥、翰昂、马勒等老牌外资厂商为主,市场集中度较高,以系统产品配套为主,国内厂商如公司、三花智控、奥特佳等在新能源汽车领域发展较快,

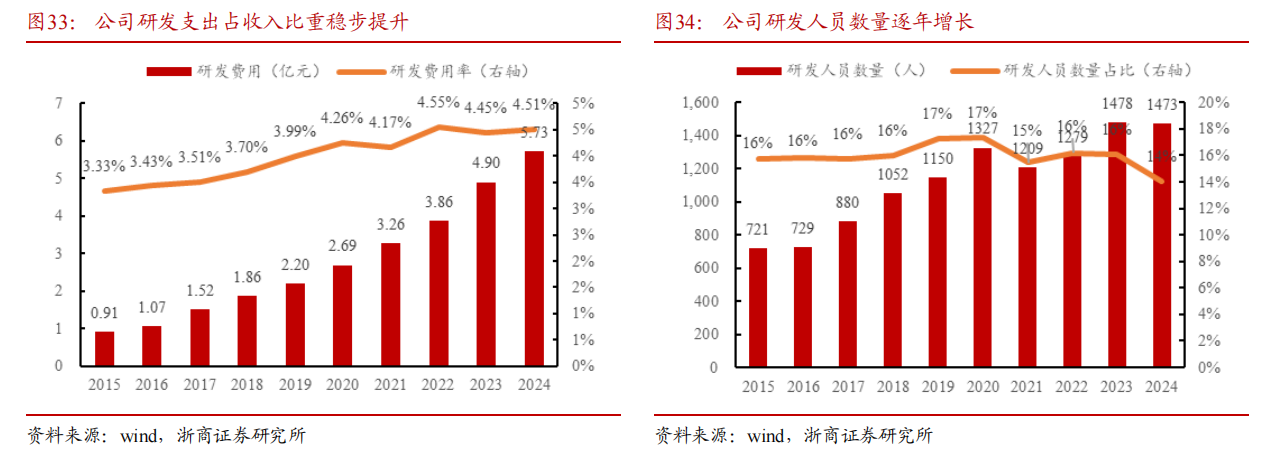

公司研发支出快速增长,占收入比重呈现稳步提升趋势,近年来已保持在4%以上。目前公司在上海、欧洲、北美均设立研发中心,累计有效专利数量1167项,主要覆盖液冷系统、PTC加热器、电池热管理及多通阀等关键技术领域。

看点四、机器人产业爆发前夕,市场空间广阔。

公司作为国内热管理领域领先企业,凭借多年来在新能源汽车领域积累的丰富经验,已与多家主流车企建立稳定合作关系。公司配套产品涵盖电池冷却系统、控制单元散热模块以及执行器热管理方案等多个核心环节,构建起扎实的客户资源优势。

公司前瞻性布局具身智能机器人核心零部件——灵巧手的研发与产业化,立足于其在智能制造、服务机器人等领域的广阔市场前景,拟与伟创电气、科达利、开普勒机器人及伟立成长共同出资设立苏州依智灵巧驱动科技有限公司,公司出资1000万元,占股20%。

好股票也需好的买点!牛牛机构宝靠大数据追踪机构资金动向,实时监控主力行为。主力吸筹阶段,会同步发出【黄色・机构活跃信号】和【红色・机构控盘信号】,帮你掌控主力资金动向、拿捏高低点。点击此处解锁【牛牛机构宝】

风险提示:

行业发展不及预期;新业务及客户拓展不及预期;原材料价格上涨超预期;行业竞争加剧等风险。

参考资料:

20251130-浙商证券-银轮股份-002126-汽车热管理龙头,拓展算力、机器人新成长曲线

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号